2.5. Планирование эксплуатационных расходов и себестоимости работ

План эксплуатационных расходов. Он разрабатывается на основе данных планов перевозок, работы подвижного состава, по труду и др. В нем предусматривается обеспечение запланированного объема перевозок необходимым фондом заработной платы, денежными средствами на материалы, топливо, электроэнергию и другие затраты. При составлении плана расходов необходимо учитывать дальнейшее техническое оснащение производства, наиболее эффективное использование новой техники, машин и оборудования, применение более совершенных технологических процессов, внутренние резервы экономии электроэнергии, топлива, материалов, а также меры по ликвидации непроизводительных расходов и потерь. План эксплуатационных расходов должен обеспечивать выполнение предстоящего объема работы (перевозок) с наименьшими затратами денежных средств.

План эксплуатационных расходов составляют в отделениях и линейных предприятиях, находящихся на хозяйственном расчете. Эксплуатационные расходы отделения дороги складываются из расходов хозрасчетных предприятий и нехозрасчетных подразделений.

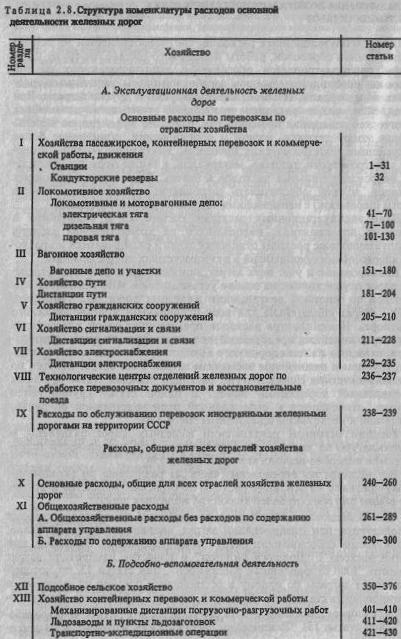

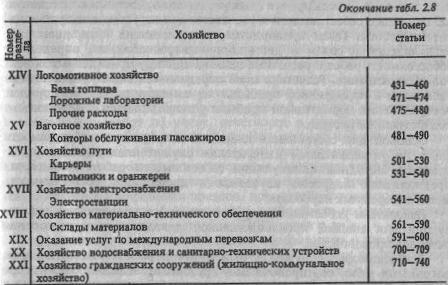

Планирование и учет всех затрат линейные предприятия и отделения дорог осуществляют на основе установленной МПС Номенклатуры расходов по основной деятельности железных дорог (М.: Транспорт, 1986), которая обязательна для всех предприятий железнодорожного транспорта. Номенклатура расходов представляет собой классификацию затрат линейных предприятий железных дорог по видам деятельности, отраслям железнодорожного хозяйства, экономическим признакам, группам и важнейшим элементам затрат. Учет затрат ведется по отдельным статьям Номенклатуры расходов. Каждой статье присвоен определенный порядковый номер. В одной статье группируются расходы, относящиеся к определенной производстйенной операции, работе или к нескольким однородным операциям.

Расходы основной деятельности железных дорог разделены в Номенклатуре на расходы по эксплуатационной деятельности (перевозкам) и подсобно-вспомогательной (табл. 2.8).

Все расходы по перевозкам (часть А) разделены по экономическому признаку на основные расходы по отраслям хозяйства и основные общие для всех отраслей хозяйства железных дорог.

Для большинства статей расходов указаны измерители, которые используются при планировании затрат, анализе выполнения плана, калькуляции себестоимости работ (продукции) и т. д. Например, для статьи расхода 1 "Продажа билетов" в качестве измерителя затрат принято "1000 отправленных пассажиров", для статьи 23, по которой учитывают затраты по приему и отправлению поездов на грузовых и сортировочных станциях, - "1 поезд", для статьи 42 "Работа электровозов в грузовом движении" - "10 000 т-км брутто", "1000 электровозо-км", для статьи 151 "Экипировка пассажирских вагонов" - "1 пассажирский вагон", для статьи 181, учитывающей расходы по текущему содержанию пути и постоянных устройств, - "1 км приведенной длины пути" и т. д.

Измерители предусмотрены почти для всех статей основных расходов по перевозкам. Они не указаны лишь для статей, на которых учитываются затраты, связанные с прочими работами по хозяйству пути, содержанием прочих устройств сигнализации и связи и уплатой за недостающие, ненормально изношенные и нетиповые части при ремонте подвижного состава. Преобладающее большинство статей общехозяйственных расходов по перевозкам также имеет соответствующие измерители.

В тех случаях, когда отдельные элементы затрат, относящиеся к одной и той же работе, зависят от различных измерителей, в Номенклатуре приводится два, а иногда и три измерителя. Так, для расходов, связанных с работой локомотивов, в качестве измерителей приняты локомотиво-километры и тонно-километры брутто. С первым измерителем связаны расходы по заработной плате локомотивных бригад и материалам, со вторым - по топливу и электроэнергии на тягу поездов.

Калькуляция себестоимости и расчетных цен. Важнейшим принципом хозяйственного расчета является самоокупаемость затрат предприятия, соизмерение в денежной форме его доходов и расходов по плану и отчету и определение экономической эффективности производства.

При разработке годового плана отделения дорог и линейные предприятия, такие как локомотивное и вагонное депо, сортировочные, грузовые, пассажирские станции, вокзалы, составляют плановую калькуляцию себестоимости и расчетных цен на установленные измерители работы. Такие предприятия, как дистанции пути, дистанции сигнализации и связи и дистанции электроснабжения, определяют себестоимость работ и. расчетные цены на единицу приведенных объектов обслуживания. Расчетная цена определяется эксплуатационными расходами и нормативной прибылью на измерители работы. Порядок распределения нормативной прибыли устанавливается положением о хозяйственном расчете.

Основой для составления плановой калькуляции себестоимости работ по установленным измерителям служит план расходов предприятия. Методика калькуляции себестоимости работ в линейных предприятиях подробно изучается в дисциплине "Себестоимость железнодорожных перевозок".

Показатели себестоимости работ линейных предприятий используются для анализа производственной деятельности и выявления резервов производства.

Для взаиморасчетов между отделением дороги и локомотивными, вагонными депо, сортировочными, грузовыми, пассажирскими станциями и вокзалами, дистанциями пути, дистанциями сигнализации и связи, дистанциями электроснабжения используется калькуляция расчетных цен.