3.5. Планирование эксплуатационных расходов и определение расчетных цен. Экономические взаимоотношения отделения дороги

Эксплуатационные расходы. Эти расходы в отделениях дорог планируют по отраслям хозяйства, линейным предприятиям и производственным подразделениям по статьям номенклатуры расходов и элементам затрат: заработная плата, отчисления на социальное страхование, расходы на топливо, материалы, электроэнергию, амортизационные отчисления, прочие расходы. По данным элементам осуществляется как планирование расходов, так и учет фактических затрат. Основными элементами затрат в \ расходах отделения дороги являются заработная плата и амортизационные отчисления.

Большая часть трудовых, энергетических и материальных затрат отделения приходится на локомотивные и вагонные депо, дистанции пути. Их доля в расходах отделения составляет по топливу 91,5 %, электроэнергии 94,5 % и материалам 87,4 %.

Расходы по амортизации и прочие затраты в основной своей массе отражаются в плане отделения дороги. Прочие расходы устанавливают в соответствии с действующим порядком планирования и учета затрат на снегоборьбу, централизованных и других расходов. Амортизационные отчисления определяют согласно принятому на отделении дороги порядку их планирования.

По элементу "Заработная плата с отчислениями на социальное страхование" определяются отчисления на социальное страхование в размере 10 % основного и дополнительного фонда заработной платы. В эту сумму включаются также отчисления на социальное страхование от премий, выплачиваемых из фонда материального поощрения (кроме единовременной денежной помощи).

Элементы затрат, такие как топливо, электроэнергия, материалы, планируют нормативным методом:

по установленному в плане объему работ и нормам расхода на единицу соответствующего измерителя объема работы. Этим способом определяют примерно 65 % общей суммы расходов. Так рассчитывают расходы на топливо и электроэнергию для тяги поездов, расходы на текущий ремонт локомотивов, их смазку и освещение, на текущий ремонт и смазку грузовых вагонов;

по наличию оборудования и устройств/л нормам расхода на каждую их единицу. Примерно 15 % общей суммы расходов определяют этим способом. Сюда входят расходы на текущее содержание пути и сооружений, устройств автоматики, телемеханики и связи и др.;

по численности отдельных групп работников и нормам затрат на одного работника. Этим способом определяют около 10 % общей суммы расходов. В эту группу включены расходы по охране труда, скидке со стоимости форменной одежды, износу спецодежды и др.;

по числу хозяйственных подразделений и установленному лимиту на каждое из них. Этим способом планируют расходы по содержанию аппарата управления отделений дорог и линейных предприятий, которые составляют примерно 10 % всех расходов.

Расходы на электроэнергию для тяги поездов определяют также на основе планового объема работы электровозов и электропоездов в тонно-километрах брутто, нормы расхода электроэнергии и себестоимости 10 кВт-ч электроэнергии. Нормы расхода электроэнергии для электропоездов установлены выше, чем для электровозов, что объясняется большей установленной мощностью в электропоездах. Данные расходы отражают в плане локомотивного депо.

Затраты на электроэнергию для прочих нужд в основном связаны с расходами на освещение территории станций, включая служебно-технические помещения, вокзалы. При эксплуатации пассажирских вагонов с электрическим отоплением повышается доля затрат вагонного хозяйства. Для прочих нужд планируется электроэнергия на энергоснабжение устройств СПБ и связи, на нужды механических участков локомотивных и вагонных депо.

Затраты на электроэнергию для освещения:

![]()

где S - площадь освещаемой поверхности, м2; аос- удельная мощность освещения, Вт/м2; Тос— осветительный период за год, ч; Кс- коэффициент, учитывающий уровень потребления электроэнергии; Цэп- цена 1 кВт-ч электроэнергии, коп.

Затраты на электроэнергию для производственных целей:

![]()

где W— суммарная мощность оборудования или устройства, кВт; Т— время работы оборудования или устройств за год, ч; а — коэффициент загрузки оборудования; Кп — коэффициент, учитывающий потери электроэнергии в сети; Цэл— цена 1 кВт-ч электроэнергии, коп.

Расход электроэнергии, используемой для производственных нужд, определяется также по плановой программе ремонтных работ и укрупненной норме расхода электроэнергии на единицу ремонта.

Расход электроэнергии на отопление вагонов при следовании вагонов с электровозом рассчитывают по нормам локомотивной службы, а за время простоя составов в пунктах экипировки - по нормам вагонного депо. Цена на электроэнергию при следовании принимается такой же, как и на тягу поездов, а за время простоя - по расчетным ценам дистанции электроснабжения.

Затраты электроэнергии для устройств СЦБ и связи рассчитывают по количеству устройств, их видам и нормам, установленным в рублях на единицу в год в следующих размерах: 1 км автоблокировки - 25 руб., 1 км диспетчерской централизации - 35, одна механизированная горка - 600 руб. и т. д.

Для определения в плановом периоде общего расхода электроэнергии Еп для прочих нужд необходимо учитывать расход электроэнергии в предшествующем году Ео, расход ее на новые объекты, вводимые в плановом периоде Ен.о , и достигнутую экономию электроэнергии с помощью коэффициента Кзк

![]()

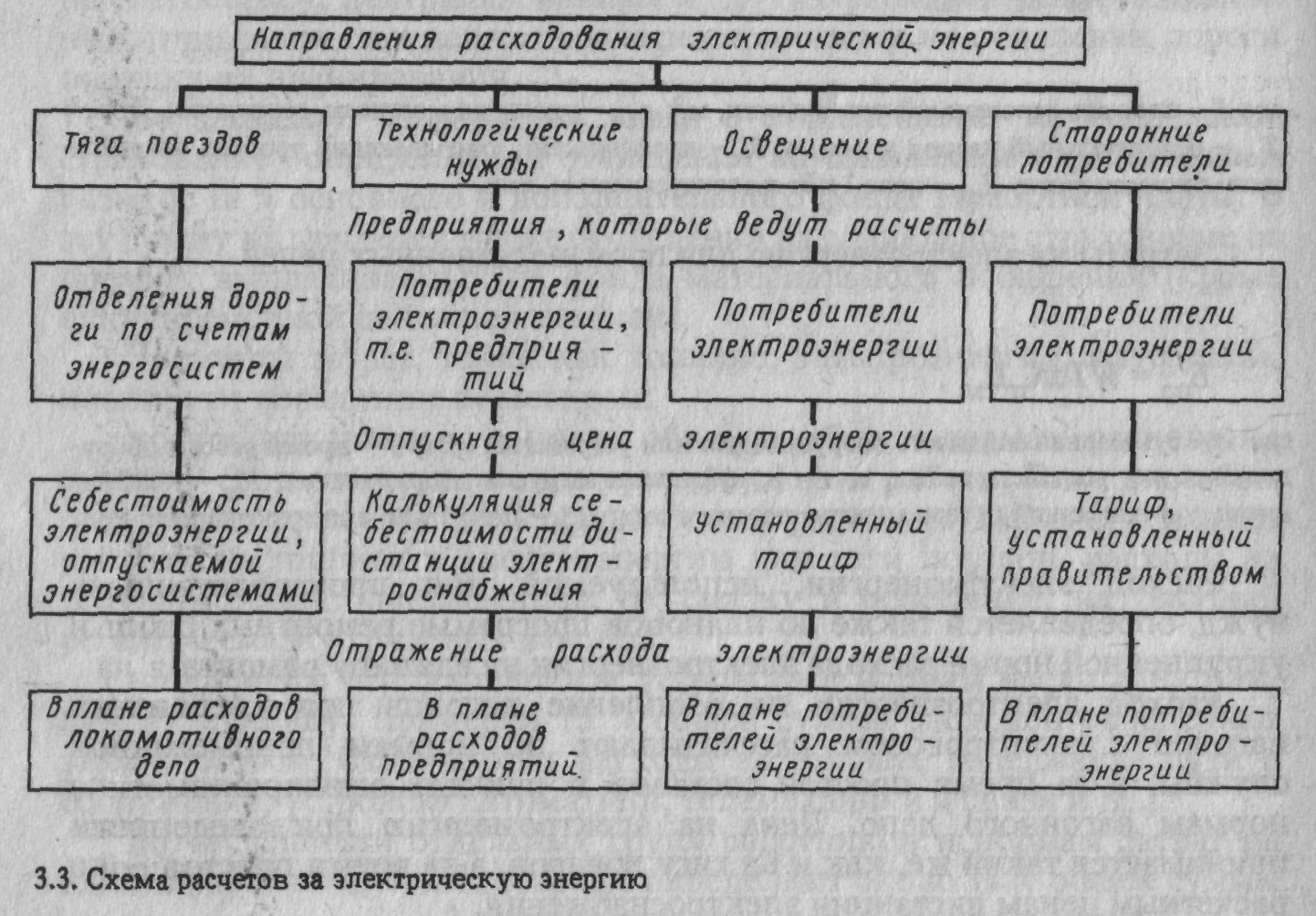

По каждому виду деятельности затраты определяют как произведение расхода на соответствующую цену за 1 кВт-ч. Система расчетов за электрическую энергию приведена на рис. 3.3

Затраты на топливо для локомотивов рассчитывают отдельно по тепловозам, дизель-поездам и паровозам исходя из планового объема работы в тонно-километрах брутто, принятых норм расхода на измеритель 10000 т-км брутто и средней цены 1 т условного топлива. Для маневровых локомотивов в качестве измерителя установлен 1 локомотиво-ч маневровой работы.

Средняя цена за 1 т условного топлива на каждом отделении или в локомотивном депо зависит от соотношения различных видов и марок потребляемого топлива. Цены на жидкое и твердое топливо устанавливаются с учетом тарифа на перевозку и доли расходов складов топлива (заготовительных).

Расходы на топливо для прочих производственных нужд связаны с затратами на отопление пассажирских вагонов. Они рассчитываются вагонными депо по нормам суточной выдачи топлива на один пассажирский вагон. Расход топлива на стационарные установки исчисляют в соответствии с методикой нормирования расхода топлива для стационарных установок железнодорожного транспорта.

Затраты на топливо для отопления производственных помещении определяют исходя из объема помещения, продолжительности отопительного сезона, средней разницы температур внутри и снаружи здания за отопительный сезон, нормы расхода условного топлива и его стоимости. При разработке годового плана принимают укрупненную норму расхода топлива на 1000 м 3 здания

Затраты на топливо для отопления зданий

![]()

где![]() -

объем здания по наружному обмеру, м3;

-

объем здания по наружному обмеру, м3;

![]() - продолжительность отопительного

сезона, сут;

- продолжительность отопительного

сезона, сут;

![]() -

разность между внутренней расчетной и

средней наружной температурой за

отопительный период, °С;

-

разность между внутренней расчетной и

средней наружной температурой за

отопительный период, °С;

![]() -удельный

расход топлива на отопление, кг/100 м

град, в сутки;

-удельный

расход топлива на отопление, кг/100 м

град, в сутки;

![]() -

цена 1 кг топлива, руб.

-

цена 1 кг топлива, руб.

В расходах отделения дороги значительную долю составляет стоимость материалов, потребляемых при деповском ремонте вагонов, текущем ремонте локомотивов, смене элементов верхнего строения пути, а также стоимость обтирочных и смазочных материалов, используемых в процессе эксплуатации для вагонов и локомотивов.

Затраты на материалы для деповского ремонта вагонов определяют исходя из программы ремонта в физических вагонах и расчетных норм расхода материалов на один физический вагон в зависимости от типа и числа осей вагона. Затраты на обтирочные, смазочные материалы и запасные части для текущего ремонта и технического обслуживания планируют по фактическим нормам затрат в рублях на 1 млн вагоно-км с учетом планируемого их снижения. Расход материалов на текущий ремонт локомотивов определяют таким же способом, что и на деповской ремонт вагонов. Нормы расхода установлены в денежном выражении на единицу ремонта по видам ремонта и сериям локомотивов. Затраты на смазку, песок и другие материалы, необходимые для эксплуатации локомотивов, исчисляют так же, как и для эксплуатации вагонов.

Расходы на материалы для дистанций сигнализации и связи, дистанций электроснабжения по техническому обслуживанию постоянных устройств рассчитывают на основе отчетных данных с учетом дополнительных затрат, вызванных изменением количества и протяженности постоянных устройств. Для расчета дополнительных затрат используют денежные нормативы, установленные на единицу постоянных устройств: 1 км автоблокировки, 1 км диспетчерской централизации и т. д.

Расходы на материалы по одиночной смене элементов верхнего строения пути определяют исходя из действующих норм в натуральном выражении на 1 км развернутой длины пути, 100 м длины искусственных сооружений и т. д.

Часть расходов на материалы, связанных с обслуживанием и текущим ремонтом зданий и оборудования, охраной труда, и другие расходы, не зависящие от размеров движения, планируют методом экстраполяции с учетом сокращения расходов в планируемом периоде.

Амортизационные отчисления планируют отделения дорог и линейные предприятия по группам и видам основных фондов. По каждой группе основных фондов амортизационные отчисления определяют по среднегодовой балансовой стоимости фондов и нормам амортизации. Среднегодовую стоимость основных фондов на планируемый год рассчитывают по данным бухгалтерского баланса и плана капитального строительства.

Для каждого вида основных фондов устанавливают (в процентах от их стоимости) норму амортизационных отчислений на полное восстановление (реновацию). Нормы учитывают условия эксплуатации и режим работы основных фондов.

Для производственных и непроизводственных зданий (конторы, склады, бытовые помещения, клубы, дома отдыха и др.) установлена единая норма амортизационных отчислений. Для жилых помещений норма установлена только на капитальный ремонт.

В плане расходов отделений дорог амортизационные отчисления принимаются в полном объеме, включая отчисления на грузовые вагоны и контейнеры, а в плане линейных предприятий - на основные фонды, которые находятся на их балансе. На основные фонды, находящиеся в эксплуатации, включая их простой в ремонте и другие виды производственного простоя, амортизация начисляется по общей норме, а на основные фонды, находящиеся в запасе (резерве), - только на полное восстановление (замену).

Амортизационные отчисления в целом по отделению дороги, линейному предприятию представляют собой сумму амортизационных отчислений по группам и видам основных фондов. При этом в составе основных расходов, специфических для каждой отрасли хозяйства, планируют амортизационные отчисления со стоимости подвижного состава, земляного полотна, искусственных сооружений и верхнего строения пути, устройств сигнализации и связи, контактной сети, оборудования тяговых подстанций и постов секционирования. Амортизационные отчисления со стоимости всех остальных основных фондов, непосредственно участвующих в процессе перевозок, относятся к основным расходам, общим для всех отраслей хозяйства. Амортизационные отчисления со стоимости непроизводственных основных фондов общехозяйственного назначения планируют в составе общехозяйственных расходов.

По элементу "Прочие расходы" планируют затраты на охрану труда, снего-,водо- и пескоборьбу, централизованные расходы. При этом расходы по снего-, водо- и пескоборьбе и централизованные планируются в отделениях дорог, т. е. линейные предприятия эти расходы не планируют. Такие затраты, как расходы отдела водоснабжения и сантехнических устройств, оплата счетов за обработку документации ФМС, расходы на подготовку кадров, командировки и др., планируются на основе отчетных данных с учетом снижения в предстоящем периоде. При планировании прочих расходов следует учитывать, что около 2/5 их лимитируется управлением дороги.

Общую сумму эксплуатационных расходов по всем элементам затрат определяют на объем работы в границах отделения дороги, за исключением расхода топлива и электроэнергии на тягу поездов. Затраты на топливо и электроэнергию на тягу поездов рассчитывают на объем работы (тонно-километры брутто) в границах участков работы локомотивных бригад.

Расчетные цены. При разработке годового плана отделения дорог определяют расчетные цены по грузовым и пассажирским перевозкам на измерители "10 эксплуатационных т-км" и "10 пассажиро-км".

Расчетные цены на хозрасчетные измерители устанавливают на уровне, обеспечивающем возмещение эксплуатационных расходов, внесение платы за производственные фонды, уплату процентов за банковский кредит, образование фондов экономического стимулирования с включением величины прибыли, подлежащей взносу в управление железной дороги. При определении расчетных цен учитывают все эксплуатационные расходы отделения дороги, включая эксплуатационные расходы хозрасчетных линейных предприятий, амортизационные отчисления на вагоны грузового парка и контейнеры, централизованные расходы. При этом из общей суммы расходов по эксплуатации Ер вычитают расходы на ремонт локомотивов и пассажирских вагонов, принадлежащих другим отделениям дороги, но ремонтируемых в депо рассматриваемого отделения Ед 0 , и прибавляют расходы на ремонт, выполняемый в депо других отделений, своих локомотивов и пассажирских вагонов, находящихся на балансе данного отделения Есо.

При определении расчетных цен на каждый из приведенных измерителей не учитывают расходы на техническое обслуживание ТО-3, ТО-4, текущий ремонт ТР-1, ТР-2, ТР-3 и на ремонт по устранению последствий отказов локомотивов и моторвагонного подвижного состава в межремонтные периоды, а также расходы на деповской ремонт грузовых вагонов и контейнеров.

За техническое обслуживание ТО-3, ТО-4, текущий ремонт ТР-1, ТР-2, ТР-3 и ремонт по устранению последствий отказов в межремонтные периоды локомотивов и моторвагонного подвижного состава отделения дороги получают доходы от управления дороги за выполненный объем работ и по установленным ценам за единицу технического обслуживания и текущего ремонта. При этом ремонт по устранению последствий отказов финансируется в пределах плановых расходов, предусмотренных на эти цели.

Деповской ремонт грузовых вагонов оплачивается по расчетным ценам, дифференцированным по типам вагонов и категориям сложности ремонта.

Результаты хозяйственной деятельности отделения дороги определяют по степени выполнения показателей государственного заказа. Обобщающим показателем хозяйственной деятельности отделения дороги является прибыль. Общий финансовый результат по отделению дороги включает в себя прибыль по перевозкам и подсобно-вспомогательной деятельности, а также непланируемые прибыли и убытки.

Отделение дороги несет материальную ответственность в соответствии с заключенными договорами. Линейные предприятия и отделения дороги несут взаимную материальную ответственность за ущерб, причиненный по их вине хозяйству железной дороги. Устанавливается материальная ответственность линейных предприятий за ухудшение использования подвижного состава и необеспечение надежной работы технических средств.

Контрольные вопросы

1. Как и по каким видам деятельности формируется план отделения дороги?

2. Как планируются перевозки грузов и пассажиров на отделении дороги?

3. Как определяется производительность труда работников отделения дороги?

4. Как определяются себестоимость и расчетные цены работы отделения дороги?