3.4. Поняття норм і нормативів, їх значення у плануванні діяльності підрозділів підприємства

Обґрунтування планів розвитку підприємства і його підрозділів здійснюють на підставі системи прогресивних техніко-економічних норм та нормативів.

Застосовані техніко-економічні норми й нормативи повинні бути прогресивними,тобто при їх розробці треба враховувати сучасний рівень розвитку науки й техніки, технології, організації виробництва та праці, найбільш повно використовувати виробничі потужності та передовий досвід.

Норма– це максимально припустимі витрати труда на одиницю продукції, або вид роботи, або мінімально припустимий вихід корисного ефекту на одиницю ресурсу, що витрачається.

Норматив– відносний показник, що характеризує співвідношення елементів виробничого процессу.

У своїй сукупності виробничі норми є розрахунковою базою для планування виробництва та його організації, основи обліку та контролю використання виробничих ресурсів. Їх класифікація наведена в табл. 2.2, а вимоги, що до них ставляться − на рис. 2.8.

Таблиця 2.2 – Класифікація норм і нормативів за видами ресурсів і призначенням

|

Вид ресурсів |

Норми затрат |

Нормативи режимів |

|

Матеріали і енергія |

Затрати матеріалів на виготовлення основної, допоміжної продукції, обслуговування, ремонт; затрати палива й енергії на виробничі, господарські та обслуговуючі процеси |

Величини партій, формування тендерних торгів, періодичність поставок, запаси на складах, точки замовлення |

|

Праця |

Затрати робочого часу на виготовлення основної, допоміжної продукції, обслуговування, ремонт; норми кількості та обслуговування |

Тривалість робочої зміни, перерви на обід та відпочинок (у регламентованих інтенсивних процесах) тривалість відпустки та ін. |

|

Засоби виробництва |

Затрати часу на виготовлення основної, допоміжної продукції, обслуговуючі процеси машин та устаткування; завантаження робочої площі виготовленням, складанням і випробуванням виробів; затрати інструменту |

Термін служби (амортизації), технічні режими роботи, ремонтні цикли та їх структура, простої устаткування в ремонті, змінність роботи; запаси інструменту в ЦІС і ІРК, періодичність його поставок |

|

Продукція: А) проміжна

Б) готова |

Широта використання (застосовність), уніфікованих деталей і вузлів

- |

Величини партій обробки деталей, тривалість циклів виготовлення деталей і вузлів, випередження запуску у виробництво

Тривалість виробничих циклів, запаси на складі, періодичність відвантаження |

|

Фінанси |

Оборотні кошти, нормативні показники ліквідності та заборгованості, відрахування у резервний фонд, проценті ставки, ставки оподаткування та ін. | |

Рис. 2.8. - Вимоги, що ставляться до норм і нормативів

Основні норми й нормативизалишаються незмінними протягом тривалого часу. Вони є базою для порівняння фактичних витрат виробництва протягом декількох років з тим самим нормативом, що дозволяє визначити ступінь ефективності використання факторів виробництва за певний період часу та тенденції їх розвитку.

Ідеальні норми– це норми для діяльності в ідеальних умовах господарювання. Вони відображають мінімальні витрати ресурсів, які можливі в умовах найбільш ефективної діяльності.

Поточні нормивідображають витрати факторів виробництва, які повинні виникнути в умовах ефективної діяльності. При їх встановленні визначають припустимі відхилення від встановлених норм.

Найбільш важливе призначення нормативів - це визначення собівартості продукції.

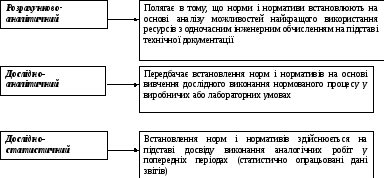

Незважаючи на специфіку нормування окремих видів ресурсів, виділяють три основні методи встановлення норм і нормативів (рис. 2.9).

Рис. 2.9 - Методи розроблення норм і нормативів