6.2. Поняття собівартості продукції, її склад. Кошторис витрат

|

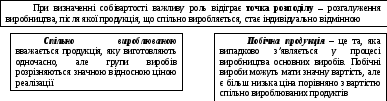

Собівартість промислової продукції– це поточні витрати підприємства на виробництво та реалізацію продукції, виражені в грошовій формі.

|

|

Собівартість

продукції

|

|

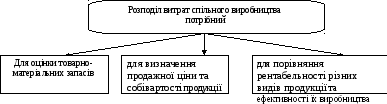

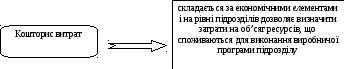

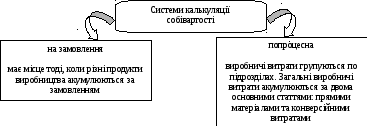

У процесі планування собівартості спочатку розраховують показники кошторису виробництва, собівартості валової товарної та реалізованої продукції. Це вимагає складання кошторисів витрат по конкретних підрозділах |

-

Напрямки складання кошторисів витрат

Собівартістьтоварної продукціївизначають на основі валової продукції.

1-й спосіб розрахунку:

![]() , (2.11)

, (2.11)

де

![]() - собівартість валової продукції;

- собівартість валової продукції;

![]() - собівартість зміни обсягу незавершеного

виробництва.

- собівартість зміни обсягу незавершеного

виробництва.

2-й спосіб розрахунку:

![]() , (2.12)

, (2.12)

де

![]() - собівартість одиниці

- собівартість одиниці

![]() -ї

продукції;

-ї

продукції;

![]() - кількість виробництва

- кількість виробництва

![]() -ї

продукції в натуральному вираженні.

-ї

продукції в натуральному вираженні.

3-й спосіб розрахунку - пофакторний метод:

![]() , (2.13)

, (2.13)

де

![]() - собівартість планового обсягу товарної

продукції за рівнем витрат базового

періоду;

- собівартість планового обсягу товарної

продукції за рівнем витрат базового

періоду;

![]() - зміна собівартості в плановому періоді

під впливом

- зміна собівартості в плановому періоді

під впливом

![]() -го

чинника;

-го

чинника;

![]() - кількість факторів, що впливають на

собівартість продукції у плановому

періоді.

- кількість факторів, що впливають на

собівартість продукції у плановому

періоді.

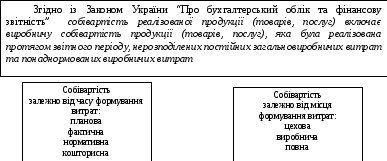

Собівартістьреалізованої продукції визначається шляхом коригування собівартості товарної продукції на суму зміни залишків нереалізованої продукції.

Загальна схема складання плану витрат підрозділу підприємства наведена на рис. 2.27.

Рис. 2.27 - Загальна схема складання плану витрат підрозділу підприємства(цеху)

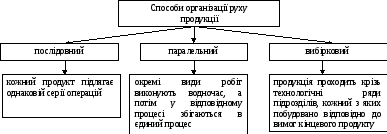

6.3. Планування витрат при різних видах пересування продукції

Конверсійні

витрати

- це сукупність прямих витрат по

заробітній платі та заводських накладних

витрат, що віднесені на собівартість

готової продукції

питома вага

собівартості визначається шляхом

ділення повної собівартості, що віднесена

за рахунок центру витрат, на обсяг

виробництва цього центру.

При цьому використовують різні методи розподілу витрат між запасами незавершеного виробництва та одиницями готової продукції.

передбачає

застосування еквівалентної одиниці –

показника, який характеризує кількість

повних одиниць готової продукції, що

розраховується за формулою

де

![]() , (2.14)

, (2.14)

![]() - одиниці завершеного виробництва;

- одиниці завершеного виробництва;![]() - незавершене виробництво на кінець

періоду;

- незавершене виробництво на кінець

періоду;![]() - ступінь завершеності, %.

- ступінь завершеності, %.

Метод

оцінки на основі розрахунку

середньо-зваженої

Метод

першого надходження (ФІФО) здійснюється

облік двох видів питомої собівартості:

продукції, яка виготовлена із залишків

незавершеного виробництва та одиниць

продукції, виробництво яких розпочато

й завершено в тому ж періоді. Розрахунок

здійснюють за формулою

де![]() ,

(2.15)

,

(2.15)![]() - незавершене виробництво на початок

періоду.

- незавершене виробництво на початок

періоду.