У табличній частині цього документа на закладці «Товари» вказуються товарноматеріальні цінності, на які необхідно віднести додаткові витрати, а також їх кількість і вартість. У колонці «Дод. витрати (сума)» вказується загальна сума додаткових витрат, що розподіляється на вказані товарно-матеріальні цінності.

Документ «Надходження дод. витрат» зручно вводити на підставі документа «Надходження товарів і послуг» (кнопка «Дії» — «На підставі» — «Надходження дод. витрат»).

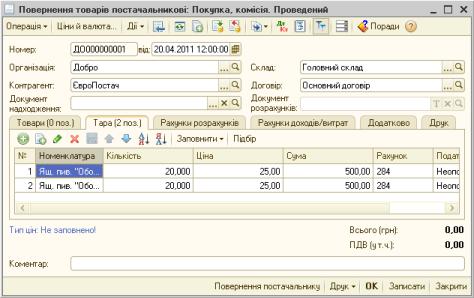

Повернення товарів постачальникові

Повернення товарів постачальникові відображається документом «Повернення товарів постачальникові» (меню «Покупка» — «Повернення товарів постачальникові») з видом операції «Покупка, комісія».

Повернення товарів може оформлятися для постачальника або комітента. Вид проведеної операції - повернення купленого товару або товару, прийнятого на комісію, визначається видом договору з контрагентом, вказаним в документі. Якщо вибраний вид договору «З постачальником», то оформляється операція повернення товарів постачальникові. Якщо вибраний вид договору «З комітентом», то оформляється операція повернення товарів комітентові.

Повернення товарів постачальникові можна оформляти по конкретному документу надходження. При введенні документа «Повернення товарів постачальникові» на підставі документа надходження, копіюється склад документа, кількість заповнюється мінімальним значенням товарів з тих, що залишилися на складі і вказані в рядку документа-підстави.

Автоматичне заповнення табличної частини документа можна провести також при натисненні кнопки «Заповнити» в документі.

Інформація про поворотну тару, яку необхідно повернути постачальникові, заповнюється на закладці «Тара».

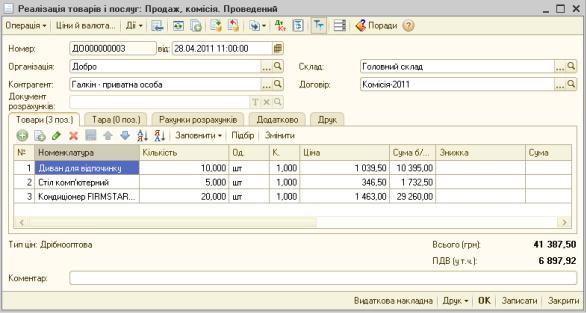

Оптова реалізація товарів

Оптова реалізація товарів і готової продукції підприємства оформляється документом «Реалізація товарів і послуг» (меню «Продаж» — «Реалізація товарів і послуг») з виглядом операції «Продаж, комісія».

67

На закладці «Товари» необхідно вказати товари, що реалізовуються, — елементи довідника «Номенклатура».

При проведенні документа аналізуються залишки номенклатури і розраховується сума списання зі складу по тому методу, який вказаний в обліковій політиці (ФІФО, «По середній»). Якщо залишок менший, ніж кількість в документі (тобто за даними обліку товарів для відвантаження не вистачає), то «1С:Бухгалтерія 8 для України» не проведе даний документ і повідомить користувача про це.

Зауваження. В формі «Настройка параметрів обліку» (меню «Підприємство» - «Настройка параметрів обліку») на закладці «Запаси» можна відключити автоматичний контроль негативних залишків товарів і інших запасів. Даною можливістю слід скористатися, коли по яких-небудь причинах відпуск товарів реєструється до його надходження.

На підставі документа «Реалізація товарів і послуг» можна формувати документи, які відображають пов'язані господарські операції: «Платіжне доручення вхідне», «Прибутковий касовий ордер», «Повернення товарів від покупця» (кнопка «Дії» командної панелі документа — «На підставі» — назва виду документа).

За допомогою кнопки «Друк» можна роздрукувати відповідний паперовий документ в декількох варіантах.

Знижки при реалізації товарів (послуг)

Ознака використання знижки при реалізації товарів (послуг) встановлюється у формі «Настройка параметрів обліку» (меню «Підприємство» — «Настройка параметрів обліку») на закладці «Інший аналітичний облік». Якщо ознака використання знижки не буде встановлена, то в табличних частинах документів реалізації колонки «Сума б/знижки» і «Знижка» не відображатимуться.

У документах фіксується тільки сума знижки. Вводити знижку можна як безпосередньо сумою, так і розрахувати по вказаному відсотку.

68

Якщо необхідно встановити знижку відсотком по декількох позиціях документа, то можна використовувати для цього механізм групової зміни даних табличній частині документа (кнопка «Змінити»). Після натискання кнопки зміни з’являється обробка «Обробка табличної частини». Де можна виконати необхідну дію: «Встановити знижку відсотком», «Змінити ціни на %», «Округлити ціни до», «Встановити ціни по типу» та інші.

Вказана сума знижки буде врахована при формуванні друкарської форми документа продажу і при формуванні податкової накладної на його підставі.

Повернення товарів від покупця

Повернення товарів, відвантажених раніше покупцеві, в «1С:Бухгалтерії 8 для України» відображається документом «Повернення товарів від покупця» (меню «Продаж» — «Повернення товарів від покупця») з виглядом операції «Продаж, комісія».

Повернення товарів може оформлятися для покупця або комісіонера. Вид проведеної операції - повернення купленого товару або товару, переданого на комісію, визначається видом договору з контрагентом, вказаним в документі. Якщо вибраний вид договору «З покупцем», то оформляється операція повернення товарів покупцем. Якщо вибраний вид договору «З комісіонером», то оформляється операція повернення товарів комісіонером.

Повернення товарів може оформлятися як на роздрібний, так і на оптовий склад. Повернення товарів для складу вигляду «Неавтоматизована торгова точка» не передбачений.

69

Повернення від покупця можна оформляти на підставі документа, по якому товар відвантажувався покупцеві. Тоді при введенні на підставі документа реалізації відслідковується вид операції, визначений в документі реалізації. При заповненні копіюється склад документу. Повернення від покупця можна оформляти без документа підстави. Тоді кнопкою «Заповнити» можна провести заповнення табличної частини документа товарами, реалізованими по документу відвантаження.

Послуги сторонніх організацій

Для реєстрації послуг, наданих підприємству, призначено декілька документів:

Документ «Надходження товарів і послуг» з операцією «покупка, комісія». При цьому в документі заповнюється закладка «Послуги». При проведенні документа формуватиметься бухгалтерська проводка, в дебеті якої буде проставлений рахунок витрат, вказаний на закладці «Послуги», а в кредиті — рахунок розрахунків з постачальником.

Документ «Надходження дод. витрат». Цим документом оформляється надходження послуг, вартість яких повинна бути включена у вартість ТМЦ, що поступили раніше. При проведенні документа буде сформована бухгалтерська проводка, в якій по дебету буде вказаний рахунок обліку ТМЦ, що поступили, а по кредиту буде вказаний рахунок взаєморозрахунків з постачальниками.

Документ «Авансовий звіт». У цьому документі потрібно буде заповнити закладку «Інше». У бухгалтерському обліку буде сформована проводка, в якій по кредиту буде рахунок розрахунків З підзвітними особами, а по дебету — рахунок, вказаний користувачем на цій закладці.

При реєстрації послуг документами «Надходження товарів і послуг» і «Надходження дод. витрат», оплата послуг оформляється платіжними документами, описаними вище.

Документ «Авансовий звіт» реєструє оплату за отримані послуги підзвітною особою.

Реалізація послуг

Для реєстрації факту надання послуг виробничого характеру, витрати по яких відображаються на рахунках 231 «Основне виробництво» або 232 «Допоміжне виробництво», використовується документ «Акт про надання виробничих послуг» (меню «Продаж» — «Акт про надання виробничих послуг»). Докладніше про реалізацію послуг виробничого характеру буде розглянуто в темі «Облік виробництва».

Реалізація інших послуг, наприклад, послуг торгової організації, витрати по яких відображаються на інших рахунках, оформляється документом «Реалізація товарів і послуг» (меню «Продаж» — «Реалізація товарів і послуг»). При цьому в документі заповнюється таблична частина закладки «Послуги».

Операції з тарою

Ознака використання поворотної тари встановлюється у формі «Настройка параметрів обліку» (меню «Підприємство» — «Настройка параметрів обліку») на закладці «Запаси». Якщо ознака використання поворотної тари не буде встановлена, то закладка «Тара» у формах документів не відображатиметься.

«1С:Бухгалтерія 8 для України» розрізняє два види поворотної багатооборотної тари:

поворотна (невласна) тара — це тара, яка надалі повинна бути повернена постачальникові; така тара числиться на балансі підприємства за заставною вартістю до моменту її повернення постачальникові;

поворотна (власна) тара — тара, яка віддається покупцеві і яку той повинен повернути.

Розглянемо операції з першим виглядом тари — з поворотною (невласною) тарою. Надходження такої тари оформляється документом «Надходження товарів і послуг»

(меню «Покупка» — «Надходження товарів і послуг»), де на закладці «Тара» вказується тара, вибирана довідника «Номенклатура», група «Тара», заставна вартість тари.

70

Облік ПДВ по такій тарі не ведеться. Для бухгалтерського обліку слід указувати рахунок

204«Тара й тарні матеріали» або 284 «Тара під товарами».

Убухгалтерському обліку на суму заставної вартості тари виникає борг перед постачальником. Рахунок обліку розрахунків з постачальником по тарі указується на закладці «Рахунки розрахунків» в полі «Рахунок розрахунків по тарі». За замовчуванням використовується рахунок 6851 «Розрахунки з іншими кредиторами (у національній валюті)».

Аналогічним чином можна оформити надходження такого виду тари документом «Авансовий звіт», заповнивши закладку «Тара».

Повернення тари оформляється документом «Повернення товарів постачальникові» (меню «Покупка» — «Повернення товарів постачальникові»). Закладки «Тара» і «Рахунки розрахунків» цього документа заповнюються аналогічним чином.

Тепер розглянемо операції з другим виглядом тари - з поворотною (власною) тарою. Операції з цим виглядом тари оформляються наступними документами: відпуск тари покупцеві оформляється документом «Реалізація товарів і послуг», повернення тари оформляється документом «Повернення товарів від покупця». Головна відмінність полягає у використанні іншого рахунку обліку розрахунків з контрагентом.

Тара, яка нами передається покупцеві з умовою повернення, вказується на закладці «Тара». Сума ПДВ для такої тари також не вводиться.

Рахунок обліку тари указується на закладці «тара», а рахунок обліку розрахунків по тарі

— на закладці «Рахунки розрахунків» в полі «Рахунок розрахунків по тарі». Для обліку тари рекомендується використовувати рахунки 204 «Тара й тарні матеріали» або 284 «Тара під товарами», а для обліку розрахунків з контрагентом — рахунок 3771 «Розрахунки з іншими дебіторами (у національній валюті)». Така модель обліку дозволяє бачити в бухгалтерському обліку загальну суму заборгованості по невласній поворотній тарі на рахунку 6851 «Розрахунки з іншими кредиторами (у національній валюті)», а по власній поворотній тарі

— на рахунку 3771 «Розрахунки з іншими дебіторами (у національній валюті)».

Якщо тара продається покупцеві без умов повернення, то її реалізація аналогічна реалізації товарів. Така тара не вимагає відособленого обліку. У документі «Реалізація товарів і послуг» така тара указується на закладці «товари».

Придбання тари у виробника тари для відвантаження в ній продукції з погляду обліку нічим не відрізняється від придбання товарів. Інформація про таку тару заноситься разом з інформацією про товари в табличну частину документа «Надходження товарів і послуг» на закладці «Товари». В цьому випадку указується вартість тари і сума ПДВ. \

71