Тема 2 основні фонди підприємства

2.1. Економічна суть виробничих фондів, класифікація і структура основних фондів промислового підприємства

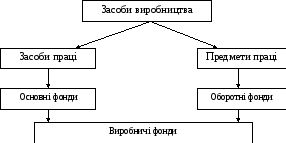

У процесі виробництва на підприємстві задіяні три фактори:

робоча сила;

засоби праці;

предмети праці.

Засоби праці є частиною засобів виробництва, які задіюються у створенні продукту протягом кількох виробничих циклів та з допомогою яких люди виготовляють продукцію і надають послуги. При цьому за один виробничий цикл вони втрачають лише частину своєї вартості, зберігаючи свою споживну вартість та початкову натуральну форму. Тобто, засоби праці – це різноманітні верстати, механізми, інструменти, двигуни тощо.

Предмети праці, на відміну від засобів праці, витрачаються повністю за один виробничий цикл. При цьому вони переносять усю свою вартість на створений продукт і змінюють свою початкову натуральну форму. Тобто предмети праці – це все те, на що спрямована людська праця, що підлягає оброблянню в процесі виробництва з метою пристосування до особистого і виробничого споживання; все те, з чого виготовляється продукція: вугілля, метал, тканини, вовна, нафта, заготовки, дошки тощо.

Засоби праці і предмети праці є речовим змістом виробничих фондів підприємства. Засоби праці знаходять своє вираження в основних фондах підприємства, а предмети праці – в оборотних фондах. Але зауважимо, що засоби праці і предмети праці стають виробничими фондами підприємства лише тоді, коли вони задіяні у створенні вартості продукції. Отже, можна сказати, що засоби виробництва (капітал підприємства) складаються із засобів праці та предметів праці, а виробничі фонди – з основних та оборотних фондів (рис. 2.1.).

Основні фонди (ОФ) є частиною виробничих фондів у вигляді сукупності засобів праці, які задіюються у процесі виробництва протягом тривалого періоду, зберігаючи при цьому свою первинну натуральну форму і властивості, а також переносячи свою вартість на вартість готового продукту частинами, у міру спрацьовування.

Оборотні фонди. Частина виробничих фондів у вигляді сукупності предметів праці, які цілком витрачаються в одному виробничому циклі, змінюють первинну форму і переносять усю свою вартість на вартість готової продукції. Це передусім сировина, матеріали тощо.

Рис. 2.1. Формування засобів виробництва та виробничих фондів підприємства

Основні характеристики складових виробничих фондів підприємства наведено у табл. 2.1.

Таблиця 2.1

Характеристика виробничих фондів підприємства

|

Ознака |

Основні фонди |

Оборотні фонди |

|

Тривалість функціонування |

Тривалий час |

Тільки в одному виробничому процесі |

|

Рівень використання у виробничому процесі |

Частково |

Повністю |

|

Перенесення вартості на вартість виробленої продукції |

Поступово |

Повністю |

|

Зміна первинно-речової форми |

Зберігають |

Змінюють |

Для обліку, планування відтворення основних фондів підприємства їх класифікують за низкою групових ознак, які наведені у табл. 2.2.

Загалом на промислових підприємствах України у структурі основних фондів питома вага окремих їх видів останніми роками змінюється у таких межах: будівлі та споруди – 45…47% загальної кількості основних фондів; машини і устаткування – 40…42%; транспортні засоби – 3…4%; силові та робочі машини й устаткування – 14…16%.

Таблиця 2.2

Класифікація основних фондів

|

Ознака класифікації |

Види основних фондів |

Призначення та стисла характеристика |

|

1 |

2 |

3 |

|

Участь у виробничому процесі |

виробничі |

обслуговують господарську діяльність підприємства та створюють умови для її успішного здійснення |

|

невиробничі |

призначені забезпечити вирішення соціальних завдань (житлові будинки, культурно-побутові об’єкти, комунальні споруди, будинки медичного призначення, багаторічні надсадження) | |

|

Р |

активна частина |

основні фонди, які використовуються для безпосереднього впливу на предмети праці (робочі машини та механізми, транспортні засоби, силові машини та устаткування, виробничий інвентар та інструмент) |

|

пасивна частина |

забезпечують функціонування та здійснення процесу виробництва (виробничі споруди, будівлі; передавальні пристрої; господарський інвентар) | |

|

Залежно від прав власності |

власні |

|

|

орендовані |

| |

|

За цільовим призначенням (використовується системами бухгалтерського обліку і статистики) |

будівлі |

будівельно-архітектурні об’єкти виробничого призначення: цехи, майстерні, склади, адміністративні будівлі |

|

споруди |

інженерно-будівельні об’єкти, що виконують технічні функції не пов’язані зі зміною предметів праці: мости, естакади, шляхи, шляхові споруди і споруди для зберігання сировини, заправне устаткування, водонапірні башти, шахти, кар’єри, резервуари, свердловини, греблі | |

|

передавальні пристрої |

об’єкти, призначені для вироблення, транспортування, передачі енергії: електромережі, лінії електропередач, сигналізація, системи зв’язку, водопроводи, газопроводи виробничого призначення, трансмісії | |

|

машини та устаткування |

безпосередньо задіяні у технологічному процесі та впливають на предмети праці |

івень

участі у виробничому процесі

івень

участі у виробничому процесіПродовження таблиці 2.2

|

1 |

2 |

3 |

|

|

транспортні засоби |

переміщують людей та вантажі в межах та поза межами підприємства: тягачі, контейнери, платформи, вагони, магістральні трубопроводи, цистерни, заводські баржі, пороми, локомотиви |

|

інструменти |

термін використання яких більше року, а вартість регулюється законодавчо кількістю неоподаткованих мінімумів: індивідуальні різальні, ударні, пресові засоби праці, ручні пристрої для оброблення деталей та збирання виробів | |

|

виробничий інвентар |

пристосування, підставки, шафи для зберігання продукції. Верстати, інвентарна тара | |

|

господарський інвентар |

меблі, офісне устаткування, факси, телефони, комп’ютери для проведення звітності та обліку, розмножувальна техніка, протипожежні засоби | |

|

робоча і продуктивна худоба |

| |

|

багаторічні надсадження |

| |

|

капітальні витрати на поліпшення та рекультивацію земель |

| |

|

інші основні виробничі фонди |

| |

|

Залежно від джерел фінансування |

внесені до статутного фонду підприємства його засновниками | |

|

придбані протягом діяльності підприємства за рахунок власних коштів | ||

|

придбані за рахунок довгострокових кредитів банків | ||

|

безкоштовно отримані | ||