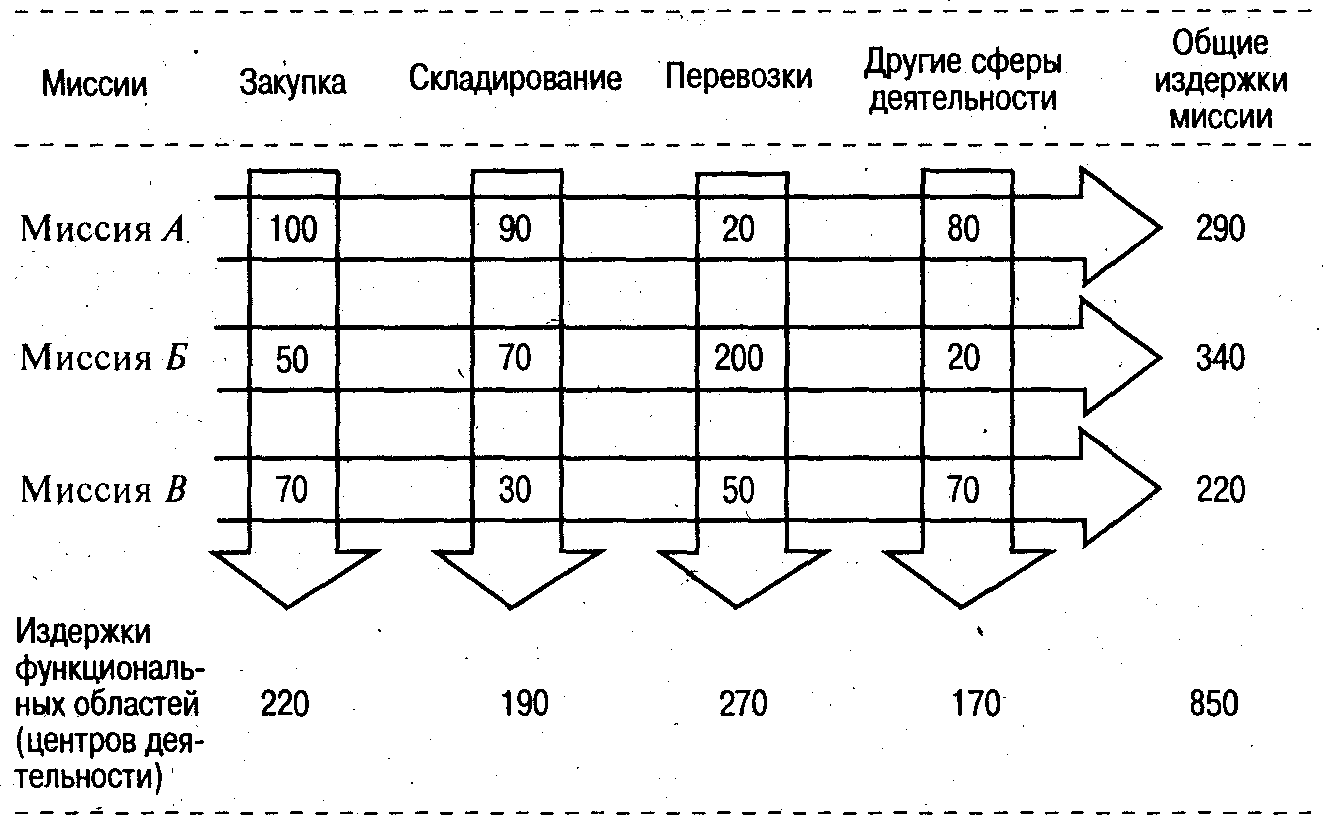

17. Калькуляция логистических издержек по миссиям.

Комплексный подход к развитию логистики изменил концепцию ее издержек. Калькуляция расходов стала осуществляться не по функциональному принципу, а с ориентацией на конечный результат, когда первоначально определяются объем и характер работы логистической системы, а затем затраты, связанные с ее выполнением. В этих условиях получил развитие новый подход к исчислению издержек, заключавшийся в разработке миссий, т. е. определении целей, которые должны быть достигнуты логистической системой и рамках определенной ситуации «продукт-рынок». Миссия может быть определена с точки зрения типа обслуживаемого рынка, вида продукции и ограничений по обслуживанию и издержкам. Миссия может, например, формулироваться как достижение с минимальными расходами наибольшей доли суммарных поставок товаров потребителям в удобные для них сроки при соблюдении требуемой партионности и интервалов отправок (возможно включение и других целей компании).

В настоящее время в соответствии с подходом миссий одним из базовых принципов калькуляции логистических издержек стало требование обязательного отражения материальных потоков, пересекающих традиционные функциональные границы, возникающие при выполнении отдельных операций. Это дает возможность осуществить раздельный анализ издержек и доходов по типам потребителей и сегментам рынка или каналам распределения.

Миссия А: обслужить западноевропейские рынки компании с 95% надежности доставки за 10 дней при минимальных общих издержках;

Миссия Б: обслужить покупателей продукции компании, удовлетворить их требования в отношении размера отправок и частоты доставки при минимальных общих издержках; -

Миссия В: удовлетворить спрос внутренних потребителей при помощи существующих каналов распределения и организационно-технической базы с целью получения максимальной прибыли компании посредством балансировки требований розничной торговли относительно издержек.

Таким образом, калькулируя издержки по методу миссий, фирма может отобрать наиболее выгодные варианты с точки зрения выбора целей обслуживания. В случае пользования услугами нескольких конкурирующих между собой центров активности (например, транспортных компаний) метод миссий предоставляет возможность выбрать такой центр, который способен с минимальными для фирмы-заказчика или приемлемыми для обеих сторон расходами осуществить логистические операции в рамках поставленных целей.

18,19. Задачи логистики: стратегическая и концептуальная; 5 основных задач.

Усложнение производства и обострение конкуренции в 80-90гг прошлого столетия потребовало от фирм быстрого реагирования на рын. сигналы. Больш. значение получила тесная увязка Л со стратегич. целями фирм и активизир-ие роли Л в повышении их гибкости, ибо, как показала практика, недоучет тесной связи Л с рыночн. стратегией часто приводит к тому, что закупка сырья становится стимулом для начала выпуска той или иной прод-ции без должного спроса на нее. Но в соврем. рыночн. сит., когда имеет место насыщение т-рами, такой подход к выпуску прод. чреват коммерч. провалом.

Стратегическая задача Л -состоит в разработке предложений способствующих достижению мах эффективности работы фирмы, возрастанию ее доли на рынке и повышению ее преимуществ перед конкурентами. (исходя из принципа целевой ор-и Л ее корпоративной с корпоративной стратегией фирмы). Концептуальная – состоит из принципов ориентированных на оптимизацию товародв-ния. (гармонизация интересов участников логистического процесса с целью оптимизации рыночных связей).Оптимиз-ю информационных, финансовых и материальных потоков можно свести к решению 5 основных общих задач и целого ряда частных задач.

1.Построение структурных технологических целей логистики

1.1Оптимизация произ-ва и закупок сырья, мат-ов, комплектующих изделий, оборудования по объему и ассортименту.

1.2Оптимизация управления взаимодействия структурных подразделений фирм по выпуску компонентов гот. прод-ции

1.3 Оптимизация движения матер-х потоков и связанных с ними информационно-финансовых потоков от места произ-ва готовой прод-и до сетей ее распределения.

1.4 Оптимизация движения готовой прод-и по сетям распределения, каналам сбыта и торговле.

1.5 Оптимизация движения готовой прод-и по сетям сбыта и торговли конечным потребителем.

1.6 Сервисное обслуживание реализуемых товаров по цепи произ-во-потребление.

2.Разработка научных задач синтеза оптимальных систем управления материальными и инф-ми потоками(2.1-2.6) в каждых из структурных технологических целей Л (1.1-1.6). для различных случаев функц-я хоз.субъектов, связ-х этими потоками.

3.Построение различных вариантов материальных моделей функц-я логистич-х систем:

3.1Варианты аналитических моделей;

3.2 Варианты имитационных моделей;

3.3 статистических

3.4 физических

4. Исследование устойчивости логистич.систем в разных режимах функционир-я:

4.1-исследование надежности каналов коммуникации.

5.Научные задачи Л:

5.1 Разработка методов современного оперативного планирования произ-ва, складирования и отгрузки готовой прод-и на транспорт.

5.2 Исследование условий применения техн-х маршрутов на ж/д транспорте, как одного из эффективных методов взаимодействия сфер поиз-ва, транспорта и потребления.

5.3 Прогнозирование спроса и произ-ва тов-в и увязка их объемов с N логистич.стр-ры (импортера)

5.4 Методы подготовки готовой прод-и для транспортирования-рационализация тары и упаковки, пакетизация и контейнеризация грузов, выбор рационального вида транспорта для доставки грузов.

Т.о., комплексное решение логистических задач разного уровня увязывает воедино стратегию фирм с оптимизац. проблемами и способств. достижению ед. эк. рез-та, на кот нацелены все уч-ки тов-движения.

20. Логистика как фактор повышения конкурентоспособности фирм: воздействие логистики на доходы и расходы фирмы.

Рассмотрение логистики в качестве фактора повышения конкурентоспособности предполагает, что последствия принимаемых решений в данной области должны поддаваться измерению в плане их воздействия на функциональные затраты и на доходы от продажи товаров. В связи с этим актуализируется задача нахождения способа контроля издержек и показателей, наиболее корректно отражающих связь логистики с основными экономическими и финансовыми индикаторами фирм. Это можно сделать лишь при соблюдении следующих условий методологического и технического характера:

• наличия хорошо отлаженной учетно-информационной системы;

• проведения комплексного анализа расходов и доходов структурных подразделений фирм и всех участников логистической цепи, основанного на применении принципа миссий и единой методологии исчисления издержек;

• определения доли прибыли от логистической деятельности в общей прибыли фирм.

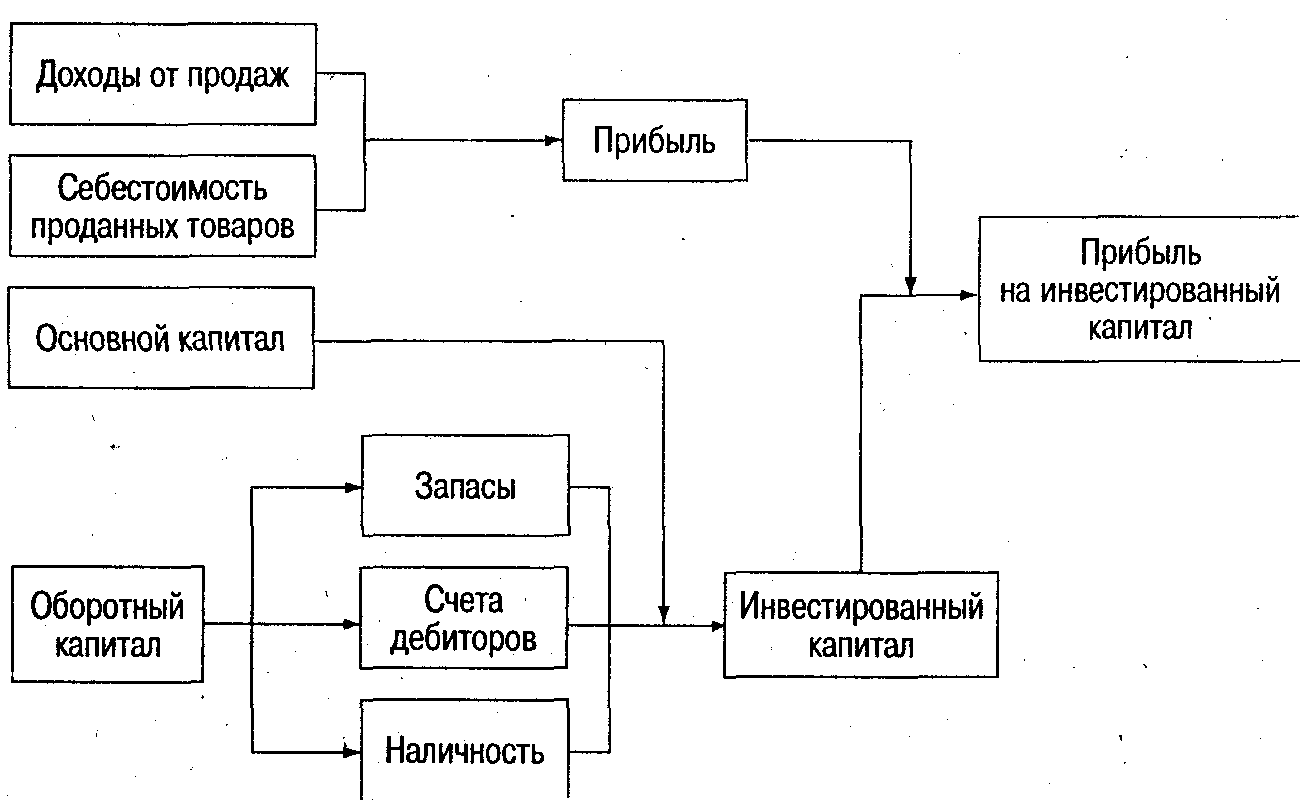

В зарубежной экономической литературе отмечается, что у фирм, принявших на вооружение логистическую концепцию и построивших свою стратегию на ее основе, наблюдается значительное улучшение показателя, отражающего отношение прибыли, полученной от продажи товаров или услуг, к инвестированному капиталу (ПИК — прибыль на инвестированный капитал).

Обычно инвестированный капитал делят на основной и оборотный. Такая классификация капитала приемлема для целей выявления влияния на него логистики, так как логистическая деятельность фирм касается обеих этих групп капитала. Во-первых, стоимость элементов логистической системы — таких, как транспортные средства, иогрузочно-разгрузочные механизмы, склады и т.д., в случае если они принадлежат фирме, является частью ее основного капитала. Во-вторых, логистические операции и решения самым тесным образом связаны с различного рода запасами, счетами дебиторов и наличностью, представляющими собой не что иное, как оборотный капитал.

Влияние логистики на расходы, связанные с продажей товаров, очевидно. В рамках логистического подхода к данным расходам относятся издержки по выполнению заказов, включающие затраты на их обработку, перевозку и складирование грузов, управление запасами, упаковку и поддерживающую деятельность (обеспечение запасными частями, послепродажный сервис).

Влияние логистики на инвестированный капитал осуществляется через основные категории (элементы) активов и пассивов баланса фирм. Такие элементы баланса, как «наличность и счета дебиторов», относящиеся к оборотному капиталу, являются решающими с точки зрения ликвидности фирмы. В последние годы важность этих элементов стала общепризнанной, поскольку многие фирмы столкнулись с нехваткой наличности. Однако еще не всегда признается, что логистические переменные оказывают непосредственное влияние на данную часть баланса. Хотя никто не оспаривает того факта, что чем короче срок выполнения . заказов (период от приемки заказа до момента доставки товара потребителю), тем быстрее может быть выписан счет. Подобным образом скорость выполнения заказов может повлиять на поток наличности, если счет не выписывается до тех пор, пока товары не отправлены. Одной из менее очевидных логистических переменных, влияющих на наличность, и счета дебиторов, является точность при выписке счетов. Если потребитель обнаруживает, Что его счет содержит неточности, он, вероятно, не будет его оплачивать, и временной лаг между выполнением заказа и оплатой будет увеличиваться до тех пор, пока ошибку не исправят.

Существенное влияние на оборотный капитал логистика оказывает через сокращение запасов сырья, полуфабрикатов, комплектующих и готовых изделий. Очень часто 50 и более процентов оборотного капитала фирм-продуцентов приходится на запасы. Поэтому логистический фактор, воздействующий на инвестированный капитал, в значительной мере зависит от политики компаний в отношении уровня запасов, степени контроля и управления уровнем запасов, а также от системы планирования потребностей распределения.

Традиционная концепция экономического размера заказов не всегда отражает истинные потребности производства и распределения. В результате возникает избыточный уровень запасов. В свою очередь, закупки сырья и материалов тесно связаны со счетами кредиторов. С точки зрения логистики, такие счета являются ключевыми элементами баланса фирм и оказывают влияние на их оборотный капитал. Следовательно, интеграция управления закупками и управления производством — составная часть логистической стратегии — может дать положительный эффект, что и подтверждается практикой. Аренда многими фирмами трансп. ср-в, складов и др. эл-тов логистич. сист. превращает их для арендатора из осн. капитала в тек. расх., что нужно учит-ть в логистич. деят-ти.

Логистика влияет почти на каждый аспект счета прибылей и убытков фирм. Поэтому соответствующие изменения в логистической стратегии воздействуют на финансовые результаты деятельности фирм.

(по-моему, это из уч-ка материалы, но ВСЕ это она надиктовала!)