1.2. Классификация объектов бухгалтерского учета

Основная объективная и всесторонняя информация о производственной и финансово-хозяйственной деятельности предприятия может быть получена в результате ведения бухгалтерского учета. Для этого необходимо четко классифицировать все средства предприятия и источники их образования.

Хозяйственные средства, сгруппированные по составуиразмещению– этоактивыпредприятия.

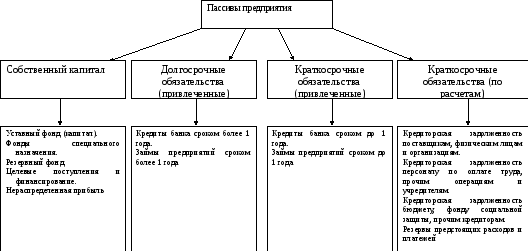

Хозяйственные средства, сгруппированные по источникам их образования– этопассивыпредприятия.

Классификация средств предприятия и источников их образования представлена на схемах 1 и 2.

1.3. Предмет и метод бухгалтерского учета

Предметом бухгалтерского учета являются имущество предприятия, движение хозяйственных средств и источников их формирования, вся финансово-хозяйственная деятельность в процессе производства продукции.

Имущество предприятия вместе с внеоборотным и оборотным капиталом составляют активы предприятия.

Источники средств, включая собственный, заемный капитал и обязательства составляют пассивы предприятия.

Капитал (активный и пассивный) образует стоимость, способную приносить предприятию доход.

.

Внеоборотные активы Оборотные активы Долгосрочные активы Нематериальные активы В сфере

производства В сфере

обращения Отвлечены из оборота 1.Производственные

запасы (материалы и МБП). 2.Незавершенное

производство. 3.Расходы

будущих периодов 1.Денежные

средства в кассе и в банках. 2.Готовая

продукция и товары для перепродажи. 3.Краткосрочные

финансовые вложения

1.Непокрытый

убыток. 2.Сомнительные

долги предприятию. 3.Дебиторская

задолженность

1.Организационные

расходы. 2.Патенты. 3.Лицензии. 4.Право

пользования землей и ресурсами. 5.Товарные

знаки. 6.Программное

обеспечение 1.Основные

средства. 2.Долгосрочные

финансовые вложения. 3.Незавершенные

капиталовложения. 4.Оборудование

для установки и монтажа

Схема

1. Классификация средств предприятия

по их функциональной роли в процессе

производстваАктивы предприятия

Схема

2. Классификация средств предприятия

по источникам их образования

Перечень объектов бухгалтерского учета устанавливается законодательством, типовыми планами счетов бухгалтерского учета, содержанием отчетности. Степень детализации объектов в бухгалтерском учете (аналитический учет) устанавливается каждым предприятием самостоятельно.

Методомбухгалтерского учета является упорядоченная система сбора, обработки, обобщения информации о состоянии и движении объектов учета путем сплошного, непрерывного и документального отражения методом двойной записи на взаимосвязанных счетах бухгалтерского учета.

В эту систему входят:

1. Способы документирования, т. е. первичного наблюдения за объектами учета, фиксирования содержания хозяйственных операций и процессов.

2. Инвентаризация как способ проверки соответствия фактического наличия хозяйственных средств учетным документам в бухгалтерии, на складе предприятия и в производстве.

3. Метод двойной записи денежного отражения суммы хозяйственной операции на счетах бухгалтерского учета.

4. Методы калькулирования себестоимости единицы продукции и оценки объектов.

5. Методы обобщения данных и составления баланса.

6. Методы составления отчетности и предоставления учетной информации.