Глава 7. Учет затрат на производство продукции

7.1. Классификация и методы учета затрат

Процесс производства продукции является одним из основных процессов хозяйственной деятельности предприятия и представляет собой совокупность операций по изготовлению продукции.

Себестоимость продукции представляет собой выраженные в денежной форме затраты предприятия на ее производство и реализацию.

Перечень затрат, включаемых в себестоимость продукции, работ, услуг определяется "Основными положениями по составу затрат", с последующими дополнениями и изменениями. Ниже представлена классификация затрат на производство продукции.

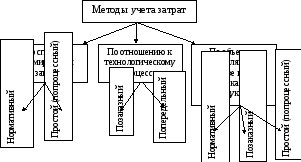

П одметодом учетазатрат на

производство и калькулирования

себестоимости продукции понимается

совокупность приемов по сбору, группировке

информации о производственных затратах

и исчислению фактической себестоимости

готовой продукции.

одметодом учетазатрат на

производство и калькулирования

себестоимости продукции понимается

совокупность приемов по сбору, группировке

информации о производственных затратах

и исчислению фактической себестоимости

готовой продукции.

Ниже приведена классификация методов учета затрат.

Затраты на производство продукции, работ и услуг группируются по элементам затрат:

1) материальные затраты (за вычетом стоимости возвратных отказов);

2) расходы на оплату труда;

3) отчисления на социальные нужды;

4) амортизация основных фондов;

5) прочие расходы.

Эта группировка затрат используется для налогообложения.

Группировка по статьям калькуляций включает в себя следующие элементы:

1) сырье и материалы;

2) покупные комплектующие изделия, полуфабрикаты;

3) возвратные отходы (вычитаются);

4) топливо и энергия на технологические

нужды;

5) заработная плата производственных рабочих;

6) отчисления на социальные нужды от заработной платы производственных рабочих;

7) расходы на подготовку и освоение производства;

8) износ инструментов и приспособлений целевого назначения;

9) общепроизводственные расходы;

10) общехозяйственные расходы;

11) потери от брака;

12) прочие расходы;

13) коммерческие расходы.

Малые предприятия могут включать общепроизводственные расходы в состав общехозяйственных расходов.

Группировка по статьям калькуляции обеспечивает организацию аналитического учета издержек предприятия, калькулирование и контроль себестоимости продукции.

В совокупности затраты с 1-го по 12-й пункт составляют производственную себестоимость продукции.

Если к ним добавить затраты по сбыту и реализации продукции, т. е. коммерческие расходы (пункт 13), получим полную себестоимость продукции.

7.2. Общая схема учета затрат на производство

Для учета затрат на производство продукции, работ и услуг предназначен активный счет 20 "Основное производство". Дебетовое сальдо (остаток) по счету 20 составляет затраты, относящиеся к незавершенному производству. В течение месяца по дебету счета 20 собираются прямые затраты, обусловленные технологическим процессом изготовления продукции: расход материалов, основная и дополнительная зарплата производственных рабочих, отчисления от этой зарплаты, топливо и энергия на технологические цели и другие. Расходы по управлению производством и его обслуживанию являются косвенными затратами. Они в течение месяца собираются по дебету счета 25 "Общепроизводственные расходы" и дебету счета 26 "Общехозяйственные расходы". В конце месяца косвенные затраты распределяются между видами производимой продукции пропорционально принятой базе распределения, например, заработной плате производственных рабочих, либо другой обоснованной методике и полностью переносятся в дебет счета 20. Счета 25 и 26 закрываются, сальдо не имеют, в балансе не отражаются.

Дебетовый оборот по счету 20 составляет производственную себестоимость продукции.

По кредиту счета 20 отражаются затраты, уменьшающие фактическую себестоимость готовой продукции, в том числе:

стоимость возвратных отходов производства;

стоимость окончательно забракованной продукции;

стоимость неиспользованных материалов, которые не соответствуют технологическому процессу производства;

стоимость недостачи в незавершенном производстве, выявленной при инвентаризации;

и другие.

Фактическая себестоимость готовой продукции рассчитывается по формуле:

ФС = НС + ДО - КС -

![]() К,

К,

где ФС– фактическая себестоимость готовой продукции;

НС– начальное сальдо по счету 20;

ДО– дебетовый оборот по счету 20;

КС – конечное сальдо по счету 20, определяется оперативным учетом;

![]() К– кредитовые затраты, уменьшающие

фактическую себестоимость продукции,

приведенные выше.

К– кредитовые затраты, уменьшающие

фактическую себестоимость продукции,

приведенные выше.

Сумма фактической себестоимости готовой продукции отражается по кредиту счета 20 и вместе с другими затратами по кредиту этого счета составляет кредитовый оборот. В конце месяца она списывается в дебет активного счета 40 "Готовая продукция" проводкой Д-40 К-20. Ниже приведены некоторые хозяйственные операции по учету затрат на производство и их отражение на корреспондирующих счетах.

|

№ п/п |

Содержание хозяйственной операции |

Корреспонденция счетов | |

|

дебет |

кредит | ||

|

1. |

Списание израсходованного сырья, материалов и отклонений в стоимости |

20,25,26 |

10, 16 |

|

2. |

Списание МБП стоимостью до одной МЗП |

20,25,26 |

12 |

|

3. |

Начисление износа МБП |

20,25,26 |

13 |

|

4. |

Начисление износа основных производственных средств |

20,25,26 |

02 |

|

5. |

Начисление износа нематериальных активов |

20,25,26 |

05 |

|

6. |

Начисление заработной платы персоналу |

20,25,26 |

70 |

|

7. |

Начисление ФСЗ, ФЗ, ЧН |

20,25,26 |

69,68 |

|

8. |

Начисление арендных, лизинговых платежей |

20,25,26 |

76 |

|

9. |

Уплата процентов по краткосрочным ссудам |

20,25,26 |

51 |

|

10. |

Списание утвержденных авансовых отчетов по командировкам, хозяйственным расходам |

20,25,26 |

71 |

|

11. |

Начисление резерва предстоящих расходов и платежей на ремонт основных средств, отпуск |

20,25,26 |

89 |

|

12. |

Закрытие счетов 25 и 26, распределение косвенных затрат |

20 |

25,26 |

|

13. |

Списание возвратных отходов и неиспользованных материалов |

10 |

20 |

|

14. |

Списание окончательного брака |

28 |

20 |

|

15. |

Списание недостачи незавершенного производства при инвентаризации |

84 |

20 |

|

16. |

Списание фактической себестоимости готовой продукции |

40 |

20 |