3. Анализ соотношения «продажи» - «затраты» - «прибыль» и сферы применения его рез-тов.

Анализ «затраты – объем – прибыль» (от англ. «cost – volume – profit») или CVP-анализ часто исп-ся при планировании пр-ой деят-ти. Если определен V пр-ва, то благодаря этому анализу можно рассчитать величину затрат и продажную цену, чтобы орг-ция могла получить балансовую и чистую величину прибыли. CVP-анализ позволяет получить ответ на вопрос, что мы будем иметь, если изменится один параметр производственного процесса или несколько таких параметров.

CVP-анализ часто называют анализом величин в критической точке. Под критической точкой понимается та точка V продаж, в которой затраты равны выручке от реализации всей продукции. Цель анализа величин в крит. точке состоит в нахождении уровня V производства, когда выручка от реализации становится равной ∑ всех переменных и постоянных затрат, причем прибыль орг-ии равна 0, т.е. это тот V продаж, при котором пр-ие не имеет ни прибыли, ни убытка. Т.О., крит-ой является точка, с которой орг-ция начинает зарабатывать прибыль. Эту точку называют также «мертвой», или точкой беззуб-ти, или точкой равновесия. В лит-ре часто можно встретить обозначение этой точки как точки рентабельности.

Для вычисления взаимосвязи «затраты – объем – прибыль» используются три метода:

1) уравнений: Любой отчет о финн. рез-ах м.б. представлен в виде следующего уравнения: Q – VC – FC = или p q – AVC q – FC = , где Q – выручка, VC-перем. затр, AVC – уд.перем. затр; FC-пост затр.

2) маржинальной прибыли: Является по сути модификацией предыдущего. Маржинальный доход равен выручке от реализации минус переменные затраты (MP = Q – VC).

Маржинальный доход на единицу равен цене минус удельные переменные расходы: AMP = p - AVC.

Критическая точка определяется путем деления постоянных расходов на маржинальный доход на единицу: q* = FC / AMP.

3) графический: При графическом методе нахождение точки беззуб-ти (порога рент-ти) сводится к построению комплексного графика «затраты – объем – прибыль». График показывает взаимосвязь выручки (доходов), затрат, объема продукции, прибыли (убытков

Точка безубыточности на графике – это точка пересечения прямых, построенных по значению затрат и выручки.

Критическая точка (мертвая точка или точка перелома) образуется от пересечения линии выручки (ОД) и линии суммарных расходов (ВС).

С помощью CVP-анализа можно рассчитать получение заданного размера прибыли

Анализ безубыточности позволяет организовать смежное планирование, спрогнозировать ОП, цену товара, ассортимент и стр-ру пр-ции, а так же необходимую структуру издержек. Поэтому анализ безубыточности является одним из инструментов краткоср планирования и принятия управленческих решений.

В реальной действительности цены часто меняются, и влияние от их изменения необходимо правильно оценить. Для этого применяется чувствительный анализ, использующий прием «что будет, если». В контексте анализа соотношения «затраты – объем – прибыль» чувствительный анализ даст ответы на вопрос, какова будет прибыль, если объемные показатели отклонятся от запланированных или какая будет прибыль, если удельные переменные расходы возрастут на 10%?

Главное преимущество метода «директ-костинг» заключается в разделении постоянных и переменных затрат. Это позволяет решать такие важнейшие задачи управления затратами, как: -опр-ие нижней границы цены продукции или заказа; - сравнительный анализ приб-ти различных видов продукции; - определение оптимальной программы выпуска и реализации продукции; - выбор между собственным пр-ом продукции или услуг и их закупкой на стороне; - выбор оптимальной с эк. точки зрения технологии пр-ва; - определение точки безубыточности и запаса прочности предприятия и др.

Расчет запаса фин прочности, она же зона безопасности. В штуках и ден единицах: З фин прочности = Q факт (план) – Q крит. В %: Зфин пр = (Q ф (пл) – Q кр) / Q ф (пл) * 100%.

Билет 9

1.Издержки производства: сущность, классификации, тенденции развития.

Издержки производства – затраты факторов производства в денежном выражении на изготовление и реализацию продукции. Издержки производства могут быть классифицированы по нескольким признакам.

По признаку вида использованного фактора производства выделяют следующие виды издержек:

1) Оплата труда.

2) Материальные затраты (затраты предметов труда, арендная плата, если средства труда арендуются).

3) Амортизация (часть стоимости средств труда, относимая на себестоимость продукции, если средства труда приобретаются фирмой в собственность).

4) Альтернативная стоимость капитала фирмы – нормальный доход на вложенный в фирму денежный капитал (рассчитывается в процентах годовых).

Издержки производства также делятся на бухгалтерские (денежные, явные) и неявные. Бухгалтерские издержки – те, которые отражаются в бухгалтерском учете фирмы. Неявные издержки – затраты факторов, которые в бухучете не отражаются. Это затраты труда по управлению фирмой ее владельца, если ему зарплата на фирме не начисляется, затраты помещения, используемого фирмой, если оно находится в собственности не фирмы, а ее владельца и др. К неявным также относится альтернативная стоимость капитала фирмы. Сумма бухгалтерских и неявных издержек – экономические издержки. Для принятия правильных управленческих решений необходимо ориентироваться на экономические издержки. Чтобы из рассчитать, необходимо оценить статьи неявных издержек. Затраты труда предпринимателя равны оплате труда наемного работника, исполняющего на фирме аналогичные функции, затраты помещения равны плате, которую можно получить, сдавая его в аренду, альтернативная стоимость капитала фирмы – доход на этот капитал при его наилучшем из других известных предпринимателю способов использования.

По признаку периода в деятельности фирмы выделяются следующие виды издержек:

1) Издержки фирмы в кратчайшем периоде.

2) Краткосрочные издержки (издержки в краткосрочном периоде).

3) Долгосрочные издержки (издержки в долгосрочном периоде).

Сами виды периодов выделяются по признаку мобильности факторов производства. Кратчайший период – в течение которого фирма не может увеличить применение ни одного из факторов производства. Краткосрочный период – в течение которого фирма может увеличить объемы применения одних факторов производства (переменных ресурсов), в то время, как объемы применения других (постоянных ресурсов) остаются неизменными. К переменным ресурсам, как правило, относятся труд и предметы труда, к постоянным – средства труда (помещения, оборудование и др.). Долгосрочный период – в течение которого фирма может увеличить объемы применения всех видов ресурсов.

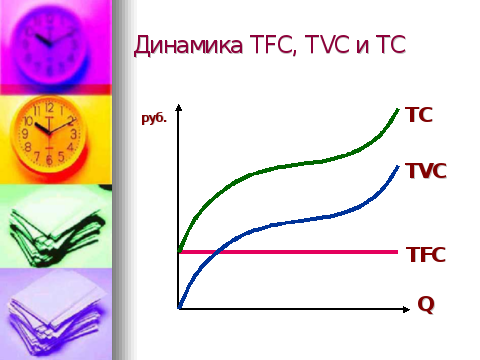

Издержки также делятся на валовые, приходящиеся на весь выпуск продукции (дневной, годовой и др.) и средние, приходящиеся на единицу продукции.

Совокупные издержки производства фирмы в краткосрочном периоде делятся на постоянные издержки и переменные издержки. Постоянные издержки – затраты постоянных ресурсов в денежном выражении плюс альтернативная стоимость капитала фирмы, связанного с их привлечением. Постоянные издержки – часть издержек фирмы, которая не зависит от величины выпуска фирмы. В их состав входят: амортизация, арендная плата, оплата труда высшего руководства фирмы и др. Переменные издержки – затраты переменных ресурсов в денежном выражении плюс альтернативная стоимость капитала фирмы, связанного с их привлечением. Переменные издержки – часть издержек фирмы, величина которых зависит от объема выпуска. В их состав входят: оплата труда, стоимость сырья и материалов, топлива и др.

Совокупные (валовые, общие) издержки обозначаются TC – total costs, постоянные издержки – FC – fixed costs, переменные издержки – VC – variable costs. TC = FC + VC.

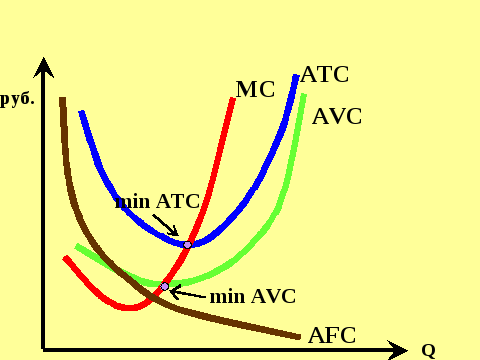

Выделяют также средние, средние постоянные и средние переменные издержки. Средние издержки – издержки на единицу выпускаемой продукции, средние постоянные издержки – постоянные издержки на единицу продукции, средние переменные издержки – переменные издержки на единицу продукции.

Выделяют также предельные издержки – это прирост совокупных издержек фирмы при увеличении выпуска продукции на 1 единицу. Предельный доход – прирост выручки фирмы при увеличении выпуска продукции на 1 единицу.

Средние издержки обозначаются АTC – average total costs, средние постоянные издержки – АFC – average fixed costs, средние переменные издержки – АVC – average variable costs, предельные издержки – MC – marginal costs, предельный доход – MR – marginal revenue.

АTC = TC/Q; АFC = FC/Q; АVC = VC/Q

АTC = АFC + АVC

MC = TCq-TCq-1

MR = ТRq-ТRq-1

Динамика этих издержек:

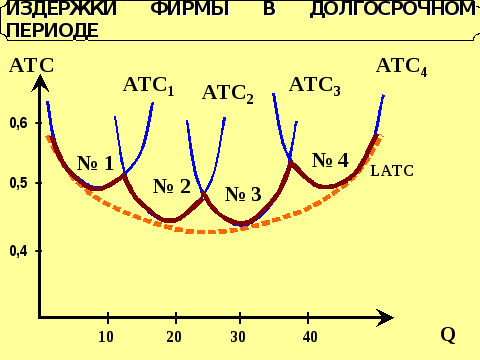

Важнейшее значение в микроэкономике имеет анализ динамики средних долгосрочных издержек. В долгосрочном периоде фирма может изменить объемы использования как переменных, так и постоянных издержек. Это изменение происходит путем перехода к предприятию другого размера (размер определяется объемами применяемых постоянных ресурсов –помещений, машин, оборудования и др.). Зависимость средних издержек от объема выпуска в долгосрочном периоде устанавливается путем изучения краткосрочных средних издержек при разных размерах предприятия.

Рост размеров предприятия от минимально возможного сопровождается вначале снижением минимальных средних издержек, затем их стабилизацией, затем – их ростом.

Кривая, огибающая снизу кривые краткосрочных средних издержек для каждого размера предприятия, есть кривая долгосрочных средних издержек. Для теоретического анализа применяется кривая долгосрочных средних издержек, огибающая снизу краткосрочные кривые по касательной (изображена в виде прерывистой линии). Обозначается LATC, где L – long-run – долгосрочный.

Подобная зависимость минимальных средних издержек от размеров предприятия объясняется эффектом масштаба. Выделяют положительный, постоянный и отрицательный эффекты масштаба. При положительном прирост выпуска больше прироста объемов использования ресурсов, при постоянном – равен ему, при отрицательном – меньше его.

Положительный эффект масштаба объясняется усилением разделения труда, приводящего к росту его производительности, использованием более эффективной техники (давно замечено, что производительность новой техники растет быстрее, чем цена на нее), а также развитием дополнительных производств из отходов. Отрицательный эффект масштаба объясняется ухудшением управления фирмой в связи с возникновением дополнительных уровней управления, приводящих к замедлению процессов передачи информации от низшего уровня управления к высшему и наоборот, к ее потере и искажению.