65.Классификация текущих издержек производства на постоянные и переменные. Назначение и признак классификации. Состав постоянных и переменных издержек производства.

|

Теория операционного рычага изучает взаимосвязь объема пр-ва с выручкой, себестоимостью и прибылью от ее реализации. В основе этой теории лежит деление затрат на постоянные и переменные. Признак: характер связи текущих издержек (ТИ) пр-ва с объемом пр-ва продукции. Текущие издержки, величина которых меняется в том же направлении, что и объем пр-ва продукции, называются переменными издержками (VC) – расходы на сырье и материалы, покупные изделия и полуфабрикаты и др. прямые статьи расходов. Расходы, величина которых не меняется с изменением объема пр-ва, называются постоянными издержками (FC) – амортизация ОС, расходы на содержание, эксплуатацию сооружений. VC+FC=TC (валовые издержки). Характер связи этих издержек с объемом пр-ва можно отразить так: FC=const (Q), VC=AVC (удельные переменные расходы)*Q, TR (выручка)=Q*P (цена). Дополнительные издержки, связанные с увеличением выпуска продукции на одну единицу, называются предельными. Средние издержки являются издержками на единицу выпуска продукции. 3 вида: средние валовые, средние постоянные, средние переменные. |

66.Точка безубыточности (Критическая точка). Понятие. Способ определения. Вывод формулы. Графическая интерпретация.

Точка безубыточности — минимальный объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Точка безубыточности в денежном выражении— такая минимальная величинадохода, при которой полностью окупаются всеиздержки(прибыльпри этом равна нулю):

![]() ,

,

Где BEP (англ.break-evenpoint) — точка безубыточности,

TFC— величинапостоянных издержек,

VC— величина переменных издержекна единицу продукции,

P— стоимость единицы продукции (реализация),

C— прибыльс единицы продукции без учёта доли постоянных издержек (разница между стоимостью продукции (P) ипеременными издержкамина единицу продукции (VC)).

Можно заметить,

что выражение ![]() численно

равно отношению валовоймаржиквыручке.

численно

равно отношению валовоймаржиквыручке.

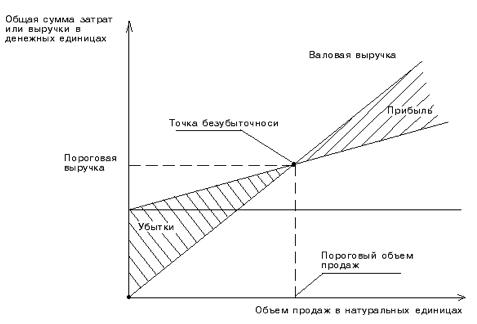

Расчет точки безубыточности основывается на взаимосвязи трех показателей: «затраты — объем продаж — прибыль». Определить взаимодействие этих показателей можно графически:

- по оси абсцисс графика указывается объем реализации;

- по оси ординат — себестоимость реализованной продукции плюс прибыль, которые составляют выручку от реализации.

Последовательность построения графика «затраты — объем — прибыль» (СУР-графика) такова:

- на графике проводится прямая постоянных затрат (прямая, параллельная оси абсцисс);

- выбирается точка на оси абсцисс (величина объема строительства);

- проводится прямая переменных затрат, соответствующая выбранному объему строительства;

- затем проводится прямая выручки от реализации выбранного объема производства.

Точка пересечения прямых переменных затрат и выручки от реализации является точкой безубыточности. (Рисунок 1)

Изображенная на рисунке точка безубыточности (порога рентабельности) – это точка (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

По графику можно установить, при каком объеме реализации организация получит прибыль, при каком — нет, а также точку, в которой затраты будут равны выручке от реализации (точку безубыточности или порог рентабельности), ниже которой производство будет убыточным. Это точка пересечения прямой общих затрат и прямой доходов.