52 Понятие и классификация основных фондов предприятия. Виды оценки и показатели наличия и движения основных фондов.

ОС – средства труда, участвующие в процессе производства многократно в течение нескольких производственных циклов, сохраняющие свою материально-вещественную форму и переносящие свою стоимость на созданный продукт постепенно по частям.

Когда имеют ввиду стоимостную, обезличенную оценку средств труда, применяют термин «основные средства». Когда имеют ввиду материально-вещественное содержание средств труда как совокупность физических объектов, применяют термин «основные фонды».

По форме функционирования основные фонды подразделяются:

Материальные:

Земельные участки;Здания и сооружения;Передаточные устройства;Силовые машины и оборудование;Рабочие машины и оборудование;Измерительные и регулирующие приборы и устройства;Оргтехника, вычислительная техника;Транспортные средства;Инструмент, производственный и хозяйственный инвентарь;Рабочий и продуктивный скот;Многолетние насаждения.

Нематериальные активы:

Программные продукты;Базы данных;Произведения искусства;Патенты, лицензии, авторские свидетельства;Научно-проектные методики и др. объекты интеллектуальной деятельности.

По схеме функционирования основные фонды подразделяются:

Промышленно-производственные:

Здания и сооружения;Машины и оборудование и т.д. цехов, отделов, служб предприятия, принимающих участие в процессе производства, его обслуживании и управлении им:

Основные фонды заготовительных, обрабатывающих, сборочных цехов;

Основные фонды общезаводских отделов и служб предприятия.

Основные фонды непроизводственных хозяйств – относятся те, которые заняты решением социально значимых задач работников предприятия и членов их семей: ЖКХ, базы отдыха, медицинские учреждения, дошкольные учреждения, учебные заведения и т.п., являющиеся собственностью п

Расходы по эксплуатации основных фондов промышленно-производственного назначения включаются в себестоимость продукции, производимой предприятием.

Расходы по эксплуатации основных фондов непроизводственных хозяйств финансируются за счет прибыли, остающейся в расположении предприятия.

В зависимости от характера воздействия на предмет труда и роли в процессе производства, промышленно-производственные основные фонды подразделяются на:

Активную часть – те средства труда, которые непосредственно воздействуют на предмет труда, однозначно к ним можно отнести:

Машины и оборудование;Транспортные средства;Инструмент.

Пассивную часть – те средства труда, которые создают условия для нормального протекания процесса производства:

Здания и сооружения;Производственный и хозяйственный инвентарь и т.п.

Основные фонды могут быть классифицированы и по другим признакам:

На технологически однородные группы (кузнечнопрессовое оборудование, металлообрабатывающее);

По возрасту (до 5 лет, от 5 до 10, от 10 до 15, от 15 до 20, свыше 20 лет);

По степени механизации, автоматизации производства(гибкоавтоматизированные, комплексномеханизированные) и т.д.

Основные средства (фонды) могут оцениваться натуральными, условно натуральными и стоимостными единицами измерения.

Натуральная оценка производится в физических единицах измерения.

Наиболее распространенной является стоимостная оценка основных фондов. При стоимостной оценки применяют целую совокупность показателей:

Полная, остаточная стоимость и износ ОФП.

Первоначальная и восстановительная стоимость ОПФ,

Полная стоимость – сумма фактических затрат или предполагаемых затрат на создание объекта ОФП.

Остаточная стоимость – часть фактических или предполагаемых затрат на создание объекта основных средств, оставшаяся не перенесенной на созданный продукт.

Износ – часть фактических или предполагаемых затрат на создание объекта основных средств, которая перенесена на стоимость произведенной продукции с момента ввода в эксплуатацию.СП=СО+СИ

Первоначальная (балансовая) стоимость – сумма фактических затрат на создание объекта основных средств в момент их ввода в эксплуатацию.

Восстановительная стоимость – затраты на создание объекта основных средств на текущий момент времени. По сути дела это затраты, которые должны быть осуществлены предприятием, владеющим объектом, на то чтоб полностью заменить его на аналогичные объекты по действующим рыночным ценам и тарифам.

Процесс установления восстановительной стоимости называется переоценкой ОС.Переоценка производится только в случае существенного изменения условий создания ОС.

Переоценка проводится либо по инициативе самого предприятия, являющегося собственником ОС, либо по решению правительства.

Переоценку разрешено проводить только раз в год по состоянию на начало года.

Необходимость проведения переоценки ОС обусловлена:

Необходимостью знания объективной реальной стоимости имущества предприятия;

Необходимостью более точного и правильного расчета сумм амортизации, достаточных для замены выбывших, изношенных ОС новыми.

Необходимостью более правильного и точного определения затрат на производство и реализацию продукции.

Методы переоценки:

По коэффициенту ГосКомСтата

СВ=СП*kпер

где СВ – восстановительная стоимость объекта ОС после переоценки;

СП – первоначальная стоимость объекта ОС до переоценки;

kпер – коэффициент пересчета первоначальной стоимости в восстановительную.

Исходя из рыночной стоимости соответствующих новых объектов, подтверждаемой справками организаций изготовителей, торгующих, снабженческих организаций, публикациями в СМИ или экспертными заключениями организаций оценщиков.

по коэффициенту износа и коэффициенту годности:

![]()

Так как СИ+СО=СП, то kи+kг=1

Оценка наличия и движения ОС.

Оценка наличия и движения ОС дается по следующим абсолютным и относительным показателям (учет осуществляется по полной стоимости, поэтому употребляется слово «основные фонды»).Fк = Fн + Fп - Fв

Прирост ОФ за годΔF = Fк – Fн = Fп - Fв

Коэффициент прироста ОФ

Коэффициент роста ОФ

Коэффициент обновления

Коэффициент выбытия

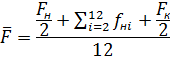

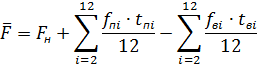

Среднегодовая стоимость ОФ

fнi – фонды на начало i-го месяца.

Средневзвешенная хронологическая

fпi – фонды поступившие в i-ом месяце;

tпi – число месяцев в году, в течение которых эти фонды числились на предприятии;

fвi – фонды выбывшие в i-ом месяце;

tвi – число месяцев в году, в течение которых эти фонды не числились на предприятии.В практике учета наличие и движение ОФ, поступившие и выбывшие в течение месяца фонды, считаются таковыми с начала следующего месяца.