1. Экономическое содержание и функции налогов.

Налоги – императивные денежные отношения, в процессе которых образуется бюджетный фонд, без предоставления субъекту налога какого-либо эквивалента + (см 8 ст. НК)

Налог- это обязательный индивидуальный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на правах собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Цель взимания налога – обеспечение деятельности государства и муниципальных образований (фиск.), а также стимулирование или сдерживание процессов производства и обращения (регул.).

Признаки налога:

Обязательность (императивность)- каждое лицо должно уплачивать законно установленные налоги и сборы.

Индивидуальная безвозмездность – уплата налогоплательщиком налога не порождает встречной обязанности государства совершить что-либо в пользу конкретного налогоплательщика (в этом заключается отличие налога от пошлины)

Смена формы собственности- при уплате налога доля частной собственности становится государственной.

Безадресность – налоги поступают в бюджетный фонд, в котором обезличиваются и неизвестно на какие цели расходуются средства от взимания конкретного налога

Безвозвратность – уплачиваемые в бюджетную систему налоги не возвращаются налогоплательщику.

Сбор – обязательный взнос, взимаемый с организаций и физ. лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов гос. органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий) .

Функции налога. Роль налога в макроэкономическом регулировании.

Фискальная – формирование бюджетного фонда государства с целью обеспечения его финансовыми ресурсами, необходимыми для выполнения его функций.

Регулирующая – посредством налогов государство может влиять на:

Производственные и инвестиционные процессы (путем стимулирования либо сдерживания определённых отраслей)

Динамику потребления и сбережения (посредством установления различных ставок косвенных налогов)

Уровень доходов физических и юридических лиц (путем установления дифференцированных ставок налогов, предоставления льгот определенным слоям населения)

Инструменты налогового регулирования:

- налоговые ставки

- налоговые льготы

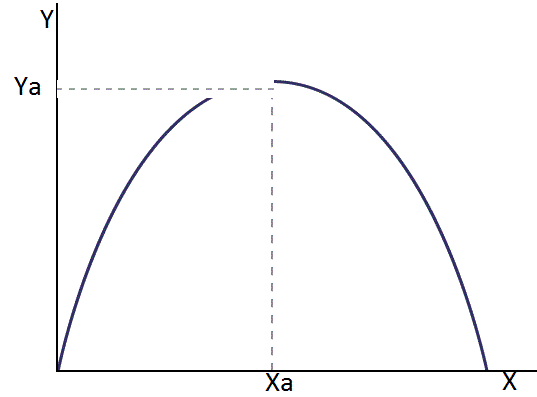

Кривая

А. Лаффера: Графическое отображение

зависимости между налоговыми поступлениями

и динамикой налоговых ставок. Концепция

кривой подразумевает наличие оптимального

уровня налогообложения, при котором

налоговые поступления достигают

максимума.

Х – уровень налоговых ставок

У – объем налоговых доходов бюджета

Ха – оптимальный размер налоговой ставки

Уа– максимальная величина объема налоговых доходов

▲ К списку вопросовс

2. Элементы налога и их характеристика.

Элементы налога – отражают его социально-экономическую сущность и родовые признаки.

Принцип элементов налога используется в законодательных актах государства о налогах: «При установлении должны быть определены все его элементы. Акты о налогах и сборах должны быть сформулированы».

Элементы налога:

Существенные (без которых ни налоговые обязательства, ни порядок его исполнения не могут считаться определенными)

Факультативные (их отсутствие не влияет на степень определенности налогового обязательства; например налоговые льготы)

Существенные элементы налога:

Субъект налога - лицо, на котором лежит обязанность уплатить налог за счет собственных средств (физ. и юр. лица ст. 19 НК РФ).

Объект налога – юридические факты (действия, события, состояния), которые обуславливают обязанность субъекта заплатить налог. Реализация товаров, имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога (ст. 38.1 НК РФ).

Налоговая база – количественное выражение предмета налогообложения, основа налога, к которой применяется ставка налога. В соотв. со ст. 53.1 НК РФ – стоимостная, физическая или иная характеристика объекта налогообложения.

Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы (ст. 53.1 НК РФ).

Налоговый период – время, определяющее период исчисления суммы налога, подлежащей уплате в бюджет, т.е. оклад налога. Календарный год ил иной период времени, применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов (ст. 55 НК РФ).

Порядок исчисления налога – определяет лицо, обязанное исчислить налог (налогоплательщик, налоговый орган или налоговый агент), а также метод исчисления налога (некумулятивный или кумулятивный, т.е. нарастающим итогом).

Срок уплаты налога – календарная дата, истечение времени со дня события или конкретное событие, которые обуславливают обязанность уплатить налог (ст. 57 НК РФ).

Порядок уплаты налога – технические приемы и способы внесения налогоплательщиком или налоговым агентов суммы налога в соответствующий бюджет.

Налоговые льготы – преимущества, предусмотренные законодательством о налогах и сборах и предоставляемые отдельным категориям налогоплательщиков, по сравнению с другими налогоплательщиками (ст. 56 НК РФ).

▲ К списку вопросов► 3: Классификация налогов