16. Объект обложения и ндс. Операции, не подлежащие обложению ндс.

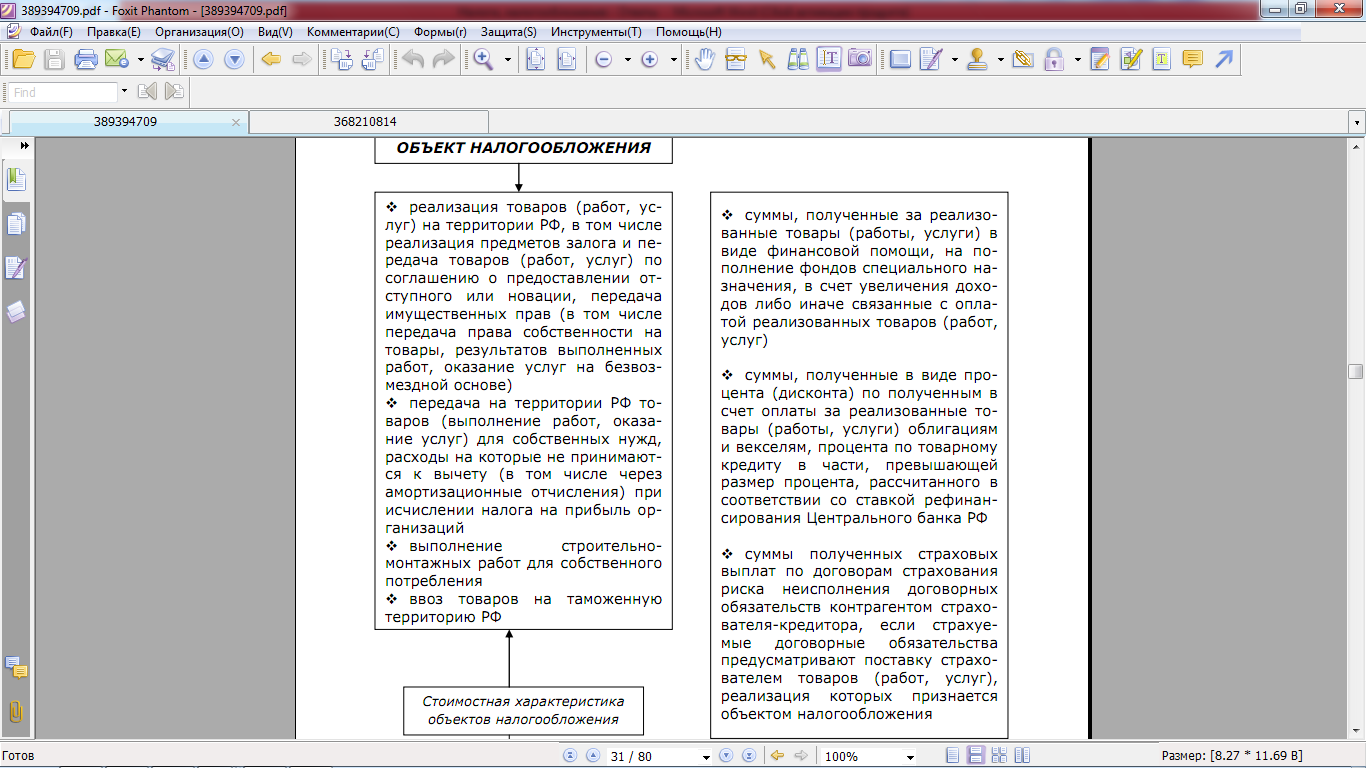

Объектами обложения налогом на добавленную стоимость являются обороты по реализации на территории РФ товаров, выполненных работ и оказанных услуг, в том числе передача права собственности на товары (результаты работ, услуги) на безвозмездной основе, по соглашению о предоставлении отступного и новации; товары, ввозимые на территорию РФ в соответствии с таможенным режимом, передача имущественных прав. Налогом облагается реализация товаров не только собственного производства, но и приобретенных на стороне.

При этом товаром считается: продукция (предмет, изделие), здания, сооружения, другие виды недвижимого имущества, электро- и теплоэнергия, газ, вода. Работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физического лица.

Ст.39 предусмотрены операции, не признаваемые реализацией (т.е. не облагаются НДС):

Операции, связанные с обращение российской и иностранной валюты (за исключением цели нумизматики).

Передача имущества, если такая передача носит инвестиционный характер (вклады в УК, взносы в паевые взносы кооператива и т.п.)

А

также Реализация:

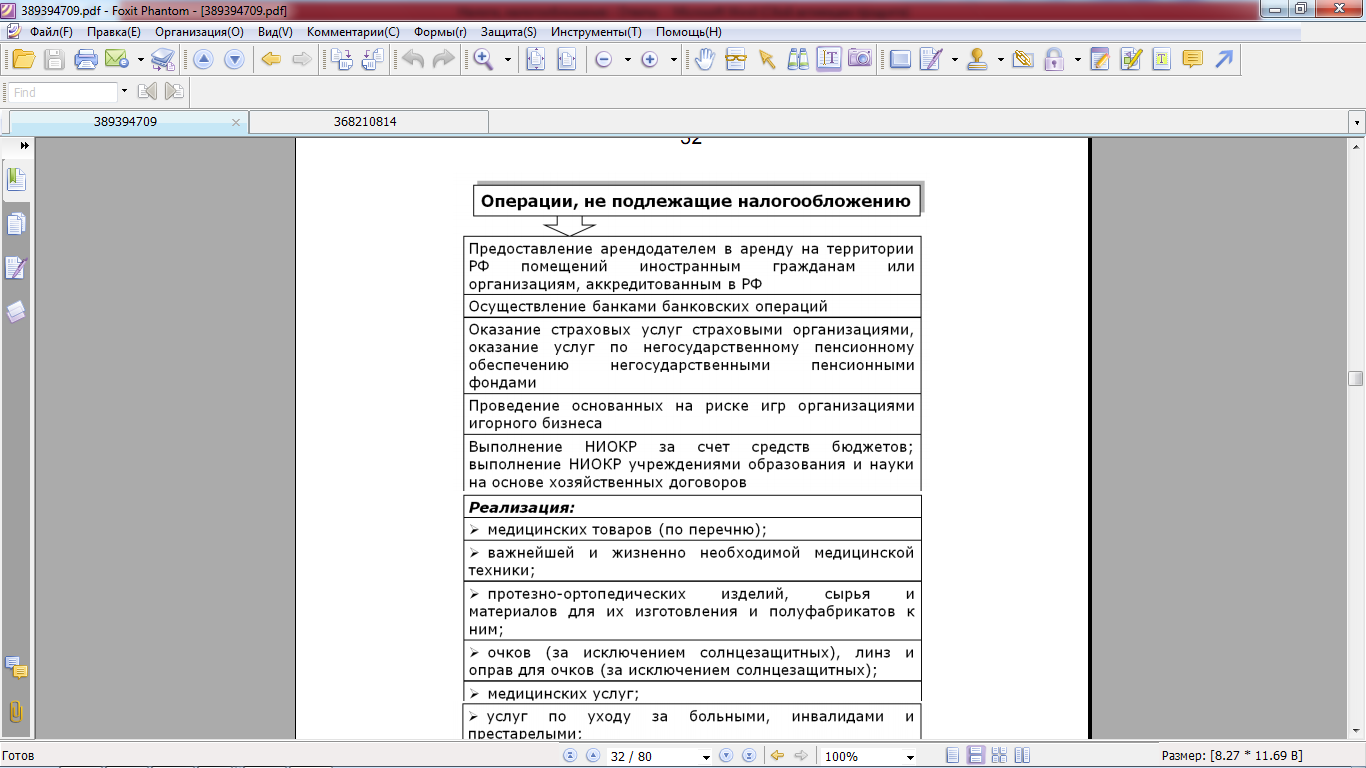

Медицинских товаров (по перечню, предусмотренного РФ):

Важнейшие и жизненно необходимые мед техники

Протезно-операционических изделий, сырья материалов для их изготовления и полуфабрикатов к ним

Очков (за исключением солнцезащитных), линз, оправ для очков (за исключением солнцезащитных)

Медицинские услуги (по перечню, утвержденному правительством РФ) за исключение косметологических и санитарно-эпидемиологических.

Услуг по уходу за больными, инвалидами, престарелыми

Услуги по содержанию детей в дошкольных учреждениях, проведений занятий с несовершеннолетними детьми в кружках, секциях (включая спортивные) и студиях.

Продуктов питания, непосредственно произведенных студенческими и школьными столовыми.

Услуг по перевозке пассажиров: городским пассажирским транспортом общего пользования; в пригородном сообщении.

Ритуальных услуг

Почтовых марок,

Услуг по предоставлению в пользование жилых помещений в жилищном фонде всех форм собственности

Услуг в сфере образования

Ремонтно-реставрационных; консервационных и восстановительных работ, выполняемых при реставрации памятников истории и культуры.

Услуг оказываемых уполномоченными на то органами, за которые взимается гос пошлина

Реализация долей в уставном капитале организаций, паев в паевых формах кооперативах и паевых инвестиционных фондах, ценных бумаг и инструментов срочных сделок.

Монет из драг металлов (за исключением коллекционных монет), являющихся валютой РФ или валютой иностранных государств

Услуг, оказываемых без взимания дополнительной платы по ремонту и ТО в период гарантийного срока их эксплуатации

Товары, помещенные под таможенный режим магазина беспошлинной торговли

▲ К списку вопросов

17. Порядок определения налоговой базы ндс.

Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения (ст.53 НК РФ). Соответственно для НДС это будет стоимостной показатель облагаемых налогом операций. При определении налоговой базы выручка от реализации товаров (работ, услуг) определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), полученных им в денежной и (или) натуральной формах, в том числе оплаты ценными бумагами. Выручка, полученная в иностранной валюте, пересчитывается в рубли по курсу ЦБ РФ на дату, соответствующую моменту определения налоговой базы при реализации товаров (работ, услуг), имущественных прав.

Налоговая база при реализации услуг по производству товаров из давальческого сырья (материалов) определяется как стоимость их обработки, переработки с учетом акцизов, без НДС.

Налоговая база НДС (ст. 152)

Стоимость ТРУ, исчисленная исходя из цен, определяемых с учетом положений ст 105.3 НК (взаимозависимые лица) без НДС, а по подакцизным товарам – с учетом акцизов. Налогообложение должно производиться в соответствии с рыночными ценами.

Стоимость ТРУ, исходя из цен реализации идентичных ТРУ, действующих в предыдущем периоде, а при их отсутствии – исходя из рыночных цен.

Стоимость выполненных работ с учетом всех фактических расходов.

Таможенная стоимость, увеличенная на сумму ввозной таможенной пошлины, а по подакцизным товарам – на сумму акциза.

Таможенная оценка стоимости:

По цене сделки с ввозимыми товарами (таможенная стоимость = цена сделки фактически уплаченная + накладные расходы, произведенные за пределами таможенного союза).

По цене сделки с однородными товарами (цена сделки с однородными товарами + накладные расходы до границы)

По цене сделке с идентичными товарами (цена сделки с идентичными товарами + накладные расходы)

Метод вычитания (цена на территории РФ - накладные расходы на территории РФ)

Резервный метод (метод мировых цен) – таможенная стоимость = мировой.

Обязательный документ – декларация таможенной стоимости.

В налоговою базу НДС включаются суммы денежных средств, связанные с оплатой за реализованные ТРУ (ст.162 НК):

Финансовая помощь, связанная с оплатой за реализованные ТРУ. Пени, штрафы, неустойки не включаются в налоговую базу НДС.

Страховые выплаты по договору страхования риска неисполнения договорных обязательств.

Проценты по векселям, облигациям, по товарному кредиту в части, превышающей размер процентов, рассчитанного исходя из ставки рефинансирования ЦБ РФ.

Момент определения налоговой базы НДС (ст.167)

Наиболее ранняя из дат:

День отгрузки (передачи) товаров

День оплаты, частичной оплаты в счет предстоящих поставок товаров.

Не включаются в налоговую базу авансы, полученные в счет предстоящих поставок ТРУ:

Освобождаемых от НДС.

С длительностью производственного цикла >6 мес. (перечень утвержден правительством РФ)

По товарам, облагаемым по 0 ставке.

Налоговый период: квартал.

▲ К списку вопросов