7. Контролируемые сделки. Проверка полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами.

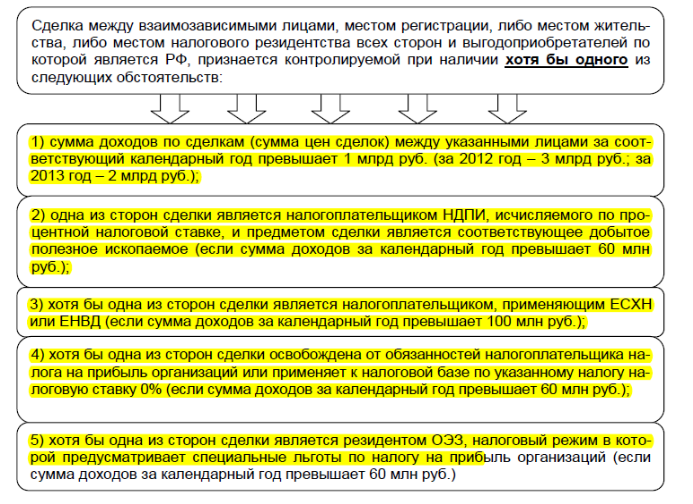

Контролируемые сделки - это сделки между взаимозависимыми лицами и приравненные к ним (ст. 105.14 НК РФ). Цены, примененные в контролируемых сделках, налоговые органы вправе проверить на соответствие рыночным (п. 1 ст. 105.1 НК РФ).

|

Контролируемые сделки в рамках п. 1 ст. 105.14 НК РФ |

Основные квалифицирующие признаки группы сделок |

|

1. Сделки между взаимозависимыми лицами (п. 1 ст. 105.14 НК РФ) |

Непосредственное и (или) косвенное участие одной организации в другой организации, если суммарная доля такого участия составляет более 20 процентов; одно физическое лицо подчиняется другому физическому лицу по должностному положению; лица состоят в соответствии с семейным законодательством РФ в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, попечителя и опекаемого. |

|

2. Сделки между независимыми лицами (приравненные к сделкам между взаимозависимыми лицами, п. 1 ст. 105.14 НК РФ) дифференцированы по трем группам: | |

|

2.1. Совокупность сделок по реализации (перепродаже) товаров (выполнению работ, оказанию услуг), совершаемых с участием (при посредничестве) лиц, при условии, что такие третьи лица, не признаваемые взаимозависимыми и принимающие участие в указанной совокупности сделок:

Суммовой предел доходов для совокупности указанных сделок не установлен | |

|

2.2. Сделки в области внешней торговли товарами мировой биржевой торговли (пп. 2 п. 1 ст. 105.14 НК РФ) |

1. Их предметом являются товары, входящие в состав товарных групп (п. 5 ст. 105.14 НК РФ): - нефть и товары, выработанные из нефти; - черные металлы; - цветные металлы; - минеральные удобрения; - драгоценные металлы и драгоценные камни. 2. Сумма доходов по таким сделкам должна превышать 60 млн руб. за календарный год (п. 7 ст. 105.14 НК РФ) |

|

2.3. Сделки, одной из сторон которых является лицо, местом регистрации, либо местом жительства, либо местом налогового резидентства которого являются гос-во или территория, вклю-ченные в Перечень государств и территорий, утверждаемый Минфином (пп. 1 п. 3 ст. 284 НК РФ, перечень "офшоров" - 42), в т.ч. если деятель-ность российской организации образует там постоянное представительство |

Сумма доходов по таким сделкам должна превышать 60 млн руб. за календарный год (п. 7 ст. 105.14 НК РФ) |

(Ст. 105 НК РФ) НК РФ регламентирует порядок

контроля цен по сделкам с товарами,

работами, услугами (гл. 3, 7, 14.1, 14.2, 14.3 НК

РФ). Сделки с имущественными правами к

контролируемым прямо не отнесены (так

было и до 01.01.2012). В связи с этим права

налоговых органов, связанные с нормами

контроля цен, на сделки с имущественными

правами не могут быть распространены

однозначно.

(Ст. 105 НК РФ) НК РФ регламентирует порядок

контроля цен по сделкам с товарами,

работами, услугами (гл. 3, 7, 14.1, 14.2, 14.3 НК

РФ). Сделки с имущественными правами к

контролируемым прямо не отнесены (так

было и до 01.01.2012). В связи с этим права

налоговых органов, связанные с нормами

контроля цен, на сделки с имущественными

правами не могут быть распространены

однозначно.

Контроль соответствия цен, примененных в контролируемых сделках, рыночным производится в рамках самостоятельной проверки и не может быть предметом выездных и камеральных проверок (абз. 3 п. 1 ст. 105.17 НК РФ).

Для целей контроля налогоплательщик по требованию федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, представляет документацию относительно конкретной сделки (группы однородных сделок), указанной в требовании на основании ст. 105.15 НК РФ. Причем требования о представлении документации, об отдельной проверке и уведомлении за периоды с 01.01.2012 до 01.01.2014 (п. 7 ст. 4 Федерального закона от 18.07.2011 N 227-ФЗ, ст. ст. 105.15 - 105.17 НК РФ) применяются в случаях, когда сумма доходов по всем контролируемым сделкам, совершенным налогоплательщиком в календарном году с одним лицом (несколькими одними и теми же лицами, являющимися сторонами контролируемых сделок), превышает: в 2012 г. - 100 млн руб., в 2013 г. - 80 млн руб..

Проверка проводится в срок, не превышающий шесть месяцев. В исключительных случаях указанный срок может быть продлен до 12 месяцев по решению руководителя (заместителя руководителя) федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов.

▲ К списку вопросов► 8: Методы определения цены товаров (услуг) для целей н/обл.