31. Порядок и сроки уплаты налога на прибыль в бюджет.

Налоговый

период– календарный год

Отчетный период– 1 кв., полугодие, 9 мес. или 1 мес, 2 мес, 3 мес и т.д.

Способы уплаты:

Квартальные авансовые платежи с уплатой ежемесячных авансовых платежей. Уплата авансовых взносов производится до 28 числа каждого месяца (по 1/3 суммы) налога, подлежащего фактической уплате в предыдущем отчетном периоде. (1 кв. = 300 тыс. руб. 2 кв, 1 мес = 100 тыс. руб, 2 мес - 100 тыс, 3 мес - 100 тыс руб. А фактически за 2 кв получилось 650 тыс, поэтому доплачиваем за 2 кв. 50 тыс. руб.)

Ежемесячные авансовые платежи, исходя из фактически полученной прибыли. До 28 числа месяца, следующим за отчетным.

Квартальные авансовые платежи исходя из фактически полученной прибыли (для организаций, у которых за предыдущие 4 квартала сумма выручки не превышает 10 млн руб, а также для бюджетных и иностранных организаций)

Декларация предоставляется не позднее 28 дня со дня окончания соответствующего отчетного периода и не позднее 28 марта года, следующего за истекшим налоговым периодом.

▲ К списку вопросов

32. Налог на имущество организаций: плательщики, объект обложения, налоговая база.

Имущественные налоги являются разновидностью прямых налогов, история которых насчитывает не одну сотню лет. И в современных налоговых системах имущественные налоги играют далеко не последнюю роль, причем их значение неуклонно возрастает.

Плательщики:

Российские организации

Иностранные организации, осуществляющие деятельность в РФ ч/з постоянные представительства

Иностранные организации, не осуществляющие деятельность в РФ ч/з постоянные представительства, но имеющие собственное недвижимое имущество на территории РФ

Не признаются налогоплательщиками организации, являющиеся организаторами XXIIОлимпийских зимних игр иXIПаралимпийских зимних игр 2014 года в городе Сочи, а также лица, являющиеся маркетинговыми партнерами Международного олимпийского комитета в соответствии в отношении имущества, используемого ими исключительно в связи с организацией и (или) проведениемXXIIОлимпийских зимних игр иXIПаралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта.

Объект налогообложения:

Российские организации и иностранные организации, осуществляющие деятельность в РФ ч/з постоянные представительства – движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств.

Иностранные организации, не осуществляющие деятельность в РФ ч/з постоянные представительства – недвижимое имущество, находящееся на территории РФ, принадлежащее на праве собственности или по концессионному соглашению.

Налоговая база=Среднегодовая стоимость имущества

при определении НБ имущество учитывается по остаточной стоимости по ПБУ 6/01 «Учет ОС»

налоговый период- календарный год

отчетные периоды-первый квартал, полугодие, 9 месяцев

при установлении налога субъекты вправе не устанавливать отчетные периоды

▲ К списку вопросов

33. Налог на имущество организаций: ставка, льготы, порядок исчисления и уплаты в бюджет.

Среднегодовая стоимость имущества за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 31 декабря отчетного года, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу.

Такой порядок позволяет исключить влияние произведенной налогоплательщиком переоценки имущества, стоимость которой отражается в балансе организаций по состоянию на 1 января года, следующего за отчетным, на налоговую базу отчетного года.

Средняя стоимость имущества за отчетный период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца отчетного периода и 1-е число следующего за отчетным периодом месяца, на количество месяцев в отчетном периоде, увеличенное на единицу.

![]()

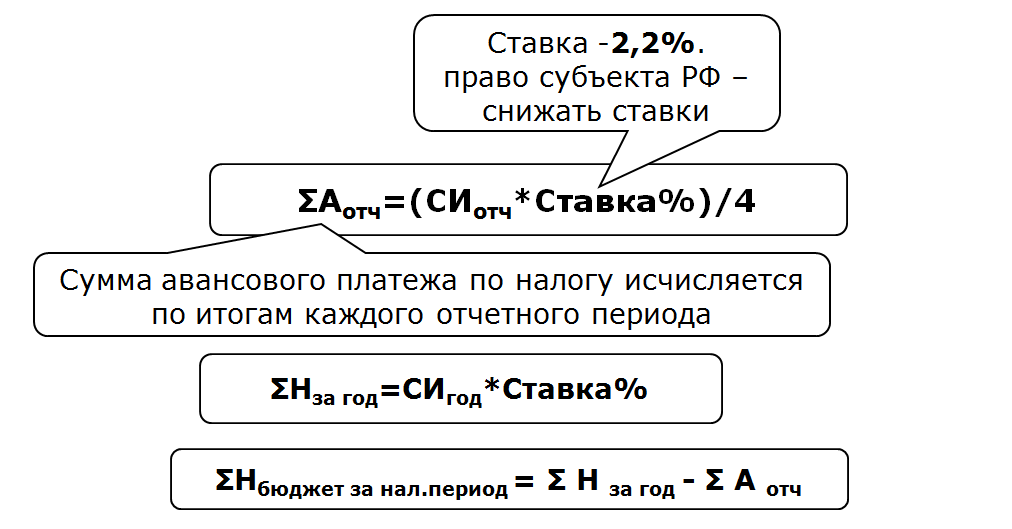

Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период. По итогам отчетного периода определяется сумма авансового платежа по налогу в размере 1/4 произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период.

Таким образом, сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

▲ К списку вопросов