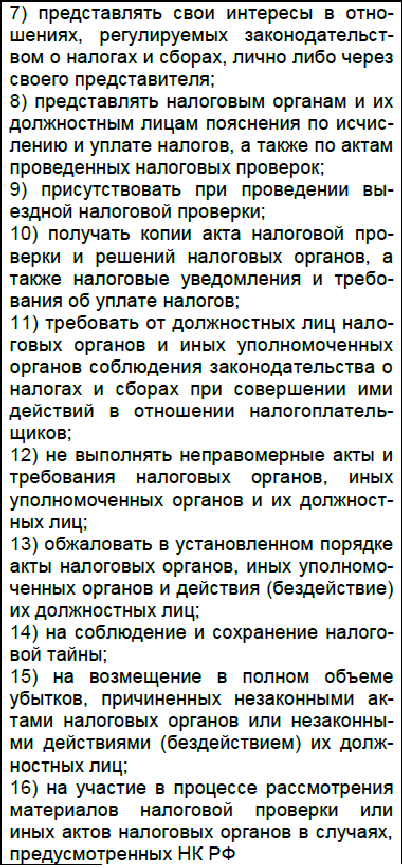

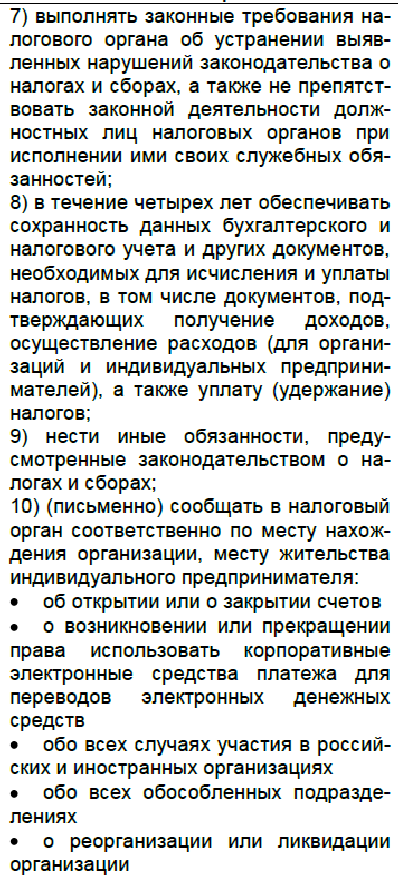

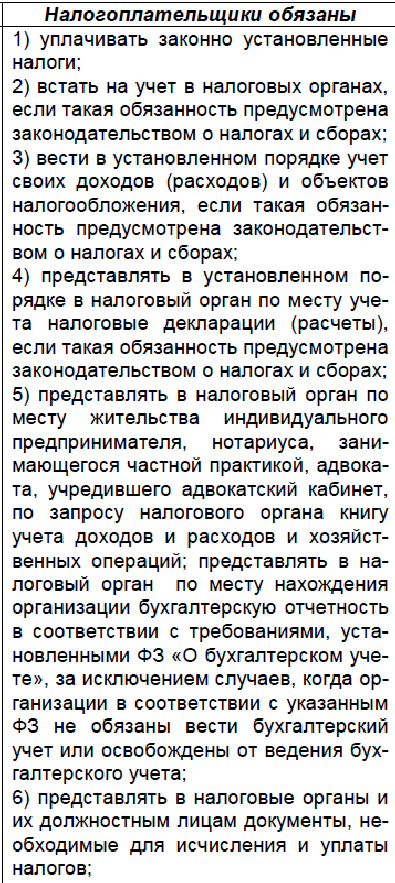

11. Субъекты налоговых отношений, их права и обязанности.

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с настоящим Кодексом возложена обязанность уплачивать соответственно налоги и (или) сборы. ВГлаве 3. Налогоплательщики и плательщики сборов. Налоговые агентыНК РФ рассмотрены права и обязанности налогоплательщиков. В статьях 21- 23 рассмотрены права и обязанности.

▲ К списку вопросов

12. Виды налоговых правонарушений и меры ответственности за них.

Нарушение законодательства о налогах и сборах – противоправное, виновное действие (бездействие), которым не исполняются или ненадлежащим образом исполняются обязанности, нарушаются права и законные интересы участников налоговых отношений и за которые установлена юридическая ответственность.

Принципы привлечения к ответственности:

Принцип определенности

Принцип однократности

Принцип презумпции невиновности

Виды налоговых правонарушений, а также налоговая и административная ответственность за их совершение представлены в статьях Налогового кодекса с 116 по 135 и статья 75.

Нарушение налогоплательщиком срока постановки на учет в налоговом органе при отсутствии признаков налогового правонарушения

Ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе

Ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе

Нарушение налогоплательщиком установленного настоящим Кодексом срока предоставления в налоговый орган информации об открытии или закрытии им счета в каком-либо банке

Непредоставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета, при отсутствии признаков налогового правонарушения

Непредоставление налогоплательщиком налоговой декларации в налоговый орган в течение более 180 дней по истечении установленного законодательством о налогах срока представления такой декларации

Неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия)

Неправомерное неперечисление (неполное перечисление) сумм налога, подлежащего удержанию и перечислению налоговым агентом

Уклонение от уплаты налогов и сборов;

Неисполнение обязанностей налогового агента;

Сокрытие денег и имущества организации или предпринимателя, за счет которых должно быть произведено взыскание налогов и сборов.

Виды санкций:

Правовосстановительные санкции - компенсационные – обеспечивают исполнение налогоплательщиком обязанностей по уплате налога, а так же возмещение ущерба от их несвоевременной и неполной уплаты. Принудительное взыскание с организаций в бесспорном порядке.

Взыскание:

Пени по ставке ( в % от неуплаченной суммы налога) - с налогоплательщиков и налоговых агентов – 1\300 ставки рефинансирования ЦБ за каждый день просрочки

Недоимки

Карательные санкции(страница 27)

Административная ответственность (принудительное взыскание в судебном порядке)

Налоговые санкции ст. 16 (организации, предприниматели, физ. лица)

Административные санкции ст. 15 (должностные лица организаций, предприниматели, физ. лица)

Уголовная ответственность (должностные лица организаций, предприниматели, физ. лица) – уголовные санкции УК РФ

Налоговым правонарушением признается виновное совершенное противоправное деяние (действие/бездействие) налогоплательщика, налогового агента и иных лиц, за которое НК РФ установлена ответственность.

Мера ответственности за совершение налогового правонарушения – налоговая санкция.

Обстоятельства, освобождающие от ответственности:

Отсутствие события налогового правонарушения

Отсутствие вины в совершении налогового правонарушения

Совершение правонарушения, физ. лицом, не достигшим 16 лет

Истечение срока исковой давности – 3 года