Змістовий модуль іі. Функціональні аспекти інвестування

1. Державне регулювання інвестиційного процесу здійснюється шляхом:

а) розробки митної і податкової політики;

б) розробки законодавчих і нормативно-правових актів;

в) регулювання попиту на грошові ресурси;

г) регулювання облікової ставки і норми резервування;

д) всі відповіді вірні.

2. До централізованих джерел фінансування інвестицій належать:

а) бюджетні асигнування;

б) прибуток і економія від капітальних робіт, які виконуються господарським способом;

в) мобілізація внутрішніх фінансових ресурсів;

г) цільові довгострокові позики банку;

д) прибуток від основної діяльності;

е) амортизаційні відрахування.

3. До децентралізованих джерел інвестиційних ресурсів належать:

а) кошти держбюджету;

б) кошти фонду розвитку виробництва;

в) прибуток від основної діяльності;

г) прибуток від інвестиційної діяльності;

д) кошти фонду соціально-культурних заходів і житлового будівництва;

е) короткострокові кредити банку.

Джерелами формування інвестиційних ресурсів є:

а) власний капітал;

б) Позичкові фінансові ресурси;

в) залучені кошти;

г) бюджетні асигнування;

д) усі відповіді вірні.

До яких власних джерел формування інвестиційних ресурсів належать залишок після сплати податків та інших обов’язкових платежів:

а) прибуток, що залишається в розпорядженні компанії;

б) амортизаційні відрахування;

в) інші?

6. До яких позичкових джерел формування інвестиційних ресурсів належить зобов’язання, що полягають у передачі власником прав щодо використання і розпорядження його майном за певну плату:

а) довгострокові кредити банків;

б) Емісія облігацій компаній;

в) інвестиційний лізинг;

г) інвестиційний селенг.

7.Які інвестиційні рішення за масштабом і характером впливу на компанію істотно впливають на ринковий стан і структуру компанії і потребують значних обсягів фінансових ресурсів:

а) стратегічні інвестиційні рішення;

б) тактичні інвестиційні рішення;

в) оперативні інвестиційні рішення?

8. Внутрішня норма рентабельності (IRR) - це:

а) ставка дисконту, при якій забезпечується найвища прибутковість інвестицій;

б) ставка дисконту, за якої проект стає збитковим;

в) середньозважена вартість капіталу проекту;

г) ставка дисконту, при якій NPV проекту дорівнює нулю.

9. Інвестиційні витрати, пов’язані з підготовкою інвестиційного проекту, розробкою, включаючи бізнес-план:

а) освоєння земельних ділянок;

б) передінвестиційні дослідження;

в) технологія;

г) пусконалагоджувальні роботи;

д) будівельно-монтажні роботи.

10. NPV являє собою:

а) різницю між майбутньою вартістю потоку майбутніх вигід та поточною вартістю теперішніх і поточних витрат проекту протягом його життєвого циклу;

б) майбутню вартість вигід від здійснених капіталовкладень;

в) поточну вартість вигід від здійснених капіталовкладень;

г) алгебраїчну дисконтовану суму поточної вартості та поточної вартості теперішніх і майбутніх витрат проекту протягом його життєвого циклу.

11. Проектний грошовий потік - це:

а) сума грошових надходжень і витрат за проектом;

б) різниця між грошовими надходженнями та витратами за проектом;

в) різниця між грошовими надходженнями за основною діяльністю підприємства;

г) різниця між грошовими надходженнями за інвестиційною діяльністю підприємства.

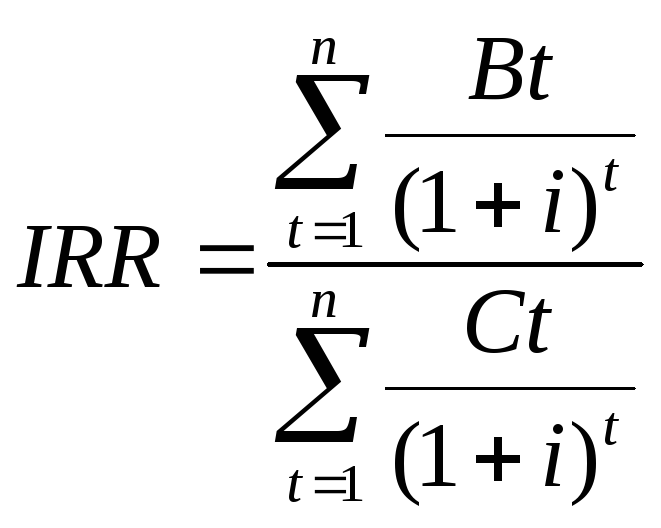

12. Внутрішня норма прибутковості (IRR) визначається за формулою:

а)

![]() б)

б)

![]()

в)

,

г)

,

г)![]() ,

,

13. Чиста приведена вартість (NPV) - це:

а) вартість вигід від зроблених інвестицій;

б) різниця між сумою теперішніх вартостей грошових потоків від інвестицій в кожен період часу і теперішньою вартістю нинішніх і наступних витрат;

в) різниця між майбутньою вартістю потоку очікуваних вигід і вартістю самих інвестицій;

г) ставка дисконту, при якій сумарні дисконтовані вигоди дорівнюють сумарним дисконтованим витратам.

14. Ризик інвестиційного проекту - це:

а) ймовірність того, що проект буде реалізовано;

б) очікуване значення NPV проекту;

в) міра невизначеності одержання очікуваного рівня доходності при реалізації даного проекту;

г) міра очікуваного рівня доходності даного проекту.

15. За кінцевою метою інвестиційні проекти бувають:

а) прямі й непрямі;

б) комерційні й некомерційні;

в) ризикові й безризикові;

г) реальні й фінансові.

16. Аналіз чутливості - це:

а) техніка аналізу проектного ризику, що показує, як зміниться значення NPV проекту при заданій зміні вхідної даної за інших рівних умов;

б) методика аналізу ризику, яка передбачає оцінку не лише базового набору вихідних даних проекту, а й низку інших наборів даних, які можуть мати місце під час реалізації проекту;

в) процедура, за допомогою якої математична модель визначення певного фінансового показника реалізується для різних вхідних випадкових величин достатню кількість раз і за результатами експериментів утворюється закон імовірнісного розподілу показника, який цікавить аналітика;

г) техніка аналізу проектного ризику, що показує, як зміниться значення NPV, IRR проекту при заданій зміні вхідної величини за інших рівних умов.

17. Проекти реальних інвестицій вважаються ефективним, якщо NPV проекту:

а) більша нуля;

б) менша нуля;

в) дорівнює нулю;

г) більша одиниці;

д) менша одиниці.

18. Період окупності проекту - це:

а) час, необхідний для того, щоб сума, інвестована в той чи інший проект, повністю повернулася;

б) час, необхідний для того, щоб сума, інвестована в той чи інший проект, повністю повернулася за рахунок коштів, одержаних в результаті діяльності по даному проекту;

в) час, необхідний для того, щоб сума, інвестована в той чи інший проект, повністю повернулася за рахунок коштів, одержаних в результаті операційної діяльності підприємства;

г) час, необхідний для того, щоб сума, інвестована в той чи інший проект, повернулася за рахунок грошових надходжень підприємства.

19. Інвестиційні проекти вважаються незалежними, якщо:

а) прийняття чи відхилення одного з проектів не впливає на грошові потоки іншого;

б) оцінка грошових потоків і витрат від одного проекту змінюється в залежності від прийняття чи відхилення другого;

в) прийняття одного з проектів сприяє підвищенню рентабельності іншого проекту;

г) реалізація одного з проектів недоцільна при прийнятті рішення про здійснення іншого проекту.