Термінологічний словник за темою

Власні джерела формування інвестиційних ресурсів – кошти й інше майно власників підприємства, що залучаються для реалізації інвестиційного портфеля.

Внутрішні джерела формування інвестиційних ресурсів – власні джерела реалізації інвестиційних програм (проектів).

Залучені джерела формування інвестиційних ресурсів – кошти й інше майно, що залучається для реалізації інвестиційного портфеля на пайовій або акціонерній основі.

Консорціум – тимчасова угода між організаціями для спільного здійснення єдиного капіталомісткого проекту.

Оптимальна структура капіталу – співвідношення різних джерел використовуваного капіталу, за якого досягається найменша його вартість і максимальна прибутковість.

Оптимізація структури інвестиційних ресурсів – формування окремих внутрішніх і зовнішніх джерел інвестиційних ресурсів за критерієм мінімізації вартості засобів, що залучаються, з метою забезпечення найбільш високої їх віддачі та фінансової стійкості інвестора.

Середньозважена вартість капіталу (WACC) – може бути визначена як той рівень доходності, який має приносити інвестиційний проект, щоб можна було забезпечити отримання всіма категоріями інвесторів доходу, аналогічно тому, який вони могли б отримати від альтернативного вкладення коштів з тим же рівнем ризику.

Фінансування інвестиції – забезпечення інвестиційної діяльності необхідними коштами з різноманітних джерел.

Тема 10. Менеджмент інвестицій Методичні поради до вивчення теми

Теоретичний аналіз і узагальнення наукових праць із проблем інвестування свідчать, що інвестиційна діяльність підприємства як процес включає три етапи: пошук інвестиційних ресурсів і їхнє акумулювання; вибір ефективних об'єктів інвестування; формування інвестиційної програми і її реалізація. Управління інвестиційною діяльністю підприємств спрямовано на забезпечення ефективної реалізації етапів інвестиційної діяльності, і тим самим, визначає зростання темпів економічного розвитку підприємства, що є основою забезпечення максимізації добробуту власників підприємства, до числа яких відносяться інвестори. Утворюється замкнуте коло, в якому позитивна результативність усіх ланок залежить, головним чином, від застосування ефективних засобів і методів управління інвестиційною діяльністю.

Досить часто під управлінням інвестиційною діяльністю розуміють лише державне регулювання, але насправді основною метою управління інвестиційною діяльністю є забезпечення найбільш ефективних шляхів реалізації інвестиційною стратегії підприємства на окремих етапах його розвитку, що в кінцевому підсумку набуває конкретного вираження в максимізації ринкової вартості підприємства та підвищення добробуту його власників у поточному та майбутньому періодах.

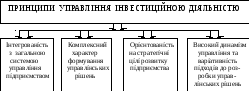

Головні принципи управління інвестиційною діяльністю представлено на рис. 10.1.

Рис. 10.1. Основні принципи управління інвестиційною діяльністю підприємства

Для ефективного управління інвестиційною діяльністю необхідно розробити чіткий механізм управління інвестиційною діяльністю. До головних складових економічного механізму належать: важелі державного регулювання, методологічна, законодавча і інформаційна база. Важелі перебувають у розпорядженні держави і відповідають за макроекономічне сприяння інвестиційній діяльності.

Важелі державного регулювання можуть бути прямої дії – у вигляді централізованих державних капітальних вкладень в об’єкти загальнодержавного значення, розвиток державного сектора економіки, а також непрямої – засоби регулювання інвестиційної діяльності за рахунок бюджетної та грошово-кредитної політики.

Бюджетні важелі – це встановлена державою система податків, що практично визначають систему перерозподілу доходів підприємств і громадян країни, яку держава вважає оптимальною для формування прибуткової частини бюджету та збереження у підприємств ринкових стимулів до роботи та отримання прибутків. Тривають дискусії щодо реформування податкової політики держави у бік полегшення податкового тягаря для підприємств, адже формування державного бюджету цілковито залежить від їх надходжень. Наразі значна частина прибуткової діяльності суб’єктів господарювання залишається в «тіні».

Грошово-кредитна політика держави впливає на інвестиційні умови, регулюючи грошовий обіг і роботу банківської системи, яка, по суті, репродукує збільшення коштів в економічній системі. До основних інструментів відносять: норми страхових резервів, які зобов’язані мати комерційні банки й тим самим відволікати певну частину своїх коштів від активного використання для кредитування та інвестування; облікова ставка НБУ, за якою він продає ресурси комерційним банкам, збільшуючи, або зменшуючи обсяги кредитних джерел для фінансування інвестицій; операції з державним цінними паперами на відкритому ринку.

Формування системи управління інвестиціями на підприємстві має базуватися на основних теоретичних концепціях і моделях інвестиційного менеджменту: концепції пріоритету економічних інтересів власників; сучасній портфельній теорії; концепціях вартості капіталу, вартості грошей у часі, взаємозв’язку рівня ризику і доходності; моделях оцінки акцій і облігацій на основі їх доходності, фінансових активів з урахуванням систематичного ризику, опціонів тощо.

Інформаційна база – це процес безперервного цілеспрямованого підбору відповідних інформативних показників, необхідних для аналізу, планування і підготовки ефективних оперативних управлінських рішень за всіма аспектами інвестиційної діяльності підприємства.

Нерозвиненість виробничої і соціальної інфраструктур, застарілість або повна відсутність інформаційно–комунікаційних систем зумовлюють те, що інвестиції надходять переважно у великі міста та промислові центрі. Від якості використаної інформації при прийнятті управлінських рішень в значній мірі залежить обсяг витрат інвестиційних ресурсів, рівень інвестиційного прибутку, ринкова вартість підприємства, альтернативність вибору інвестиційних проектів і фінансових інструментів інвестування та інші показники, що формують рівень добробуту власників підприємства і темпи його економічного розвитку. Чим більшим є розмір інвестованого підприємством капіталу, чим більш диверсифікована його діяльність, тим вищою є роль якісної інформації, необхідної для прийняття інвестиційних рішень, спрямованих на підвищення ефективності цієї діяльності.

Джерелами інформації для ефективного управління інвестиційною діяльністю підприємств є дані органів законодавчої та виконавчої влади, Держкомстату, галузевих міністерств та відомств, маркетингові аналізи ринків та дані іноземних і вітчизняних консалтингових фірм.

Отже, синтез важелів, методів, законодавства і інформаційної бази має створити ефективний механізм управління інвестиційною діяльністю підприємств. З цією метою доцільно:

- у сфері кредитної політики: створити сприятливі умови для активізації довготермінового кредитування реального сектору економіки, що можливо завдяки здійсненню заходів щодо збільшення обсягів кредитування комерційними банками реальної економіки, пом’якшення відсоткової політики, переорієнтації кредитних ресурсів банківської системи на довгострокове кредитування, пільгового оподаткування, створення інвестиційних банків із забезпеченням пільгових умов кредитування інвестиційних програм;

- у сфері методологічного забезпечення: широко застосовувати зарубіжну методологію з її обов’язковою адаптацією до українських реалій економіки;

- у законодавчій сфері: провести ґрунтовний аналіз існуючого законодавства щодо регламентації інвестиційної діяльності і розробити узагальнені нормативні документи, які б містили головні постулати інвестування;

- у сфері інформаційного забезпечення: сприяти розвитку спеціалізованих інформаційних служб у галузях промисловості для доведення інформації про наукові досягнення, економічне становище, переваги та недоліки інвестиційної діяльності підприємств шляхом залучення всіх засобів масової інформації.

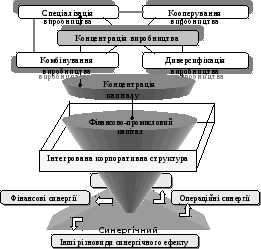

Одним із напрямків оптимізації організаційних форм управління інвестиційною діяльністю є створення підприємств асоціативної форми, що функціонують як інтегровані корпоративні структури (корпорації, концерни, фінансово-промислові групи).

В існуючих трактуваннях інтегровані корпоративні структури розглядають як сукупність економічних агентів або як організаційно-правову форму промислового і банківського капіталу. Проте, на сучасному етапі розвитку економіки їх дедалі частіше позиціонують як організаційну форму об'єднання фінансового, промислового й інтелектуального капіталу, що базується на концентрації виробництва і взаємозалежних з нею формах суспільного виробництва, невід'ємним принципом об'єднання якого є одержання синергічного ефекту.

Їх поява обумовлена тенденцією до збільшення капітальних витрат та необхідністю формування фінансово-промислового капіталу. Останній як інтегрована форма промислового, фінансового й інтелектуального капіталу, являє собою внутрішню структуру взаємодії, за допомогою якої найбільш ефективно відбувається процес консолідації інвестиційних ресурсів у загальний інноваційно-інвестиційний фонд подальшого розвитку й удосконалення виробничого процесу, здійснюється його розподіл.

Таким чином, в основу діяльності інтегрованих корпоративних структур покладено принцип концентрації капіталу. Дотримання останнього є необхідною умовою концентрації виробництва і, зрештою – основою консолідації фінансово-промислового капіталу, за рахунок чого досягається синергічний ефект (рис. 10.2). Такий зміст інтегрованих корпоративних структур визначає відмінні риси формування інвестиційних ресурсів, напрямки і форми інвестиційної діяльності, що впливають на ефективність управління інвестиціями у порівнянні з іншими формами організації підприємств [26].

У світовій і вітчизняній практиці склалися різноманітні форми інтегрованих корпоративних структур, що відрізняються в залежності від цілей співробітництва, характеру господарських відносин між їх учасниками, ступеню самостійності підприємств, що входять до об'єднання. Це асоціації, стратегічні альянси, консорціуми, картелі, синдикати, пули, конгломерати, трести, концерни, холдингові компанії, фінансово-промислові групи.

Рис. 10.2. Зміст інтегрованих корпоративних структур [26]

Усі форми інтегрованих корпоративних структур тісно взаємозалежні і їхні функціональні особливості найчастіше переплітаються і служать доповненням один до одного. Найвищою формою розвитку інтегрованих корпоративних структур є фінансово-промислова група (ФПГ). ФПГ дозволяє об'єднати й удосконалити в собі особливості і переваги кожної з форм інтегрованих корпоративних структур: можливість централізації і децентралізації функцій управління; можливість формування ФПГ шляхом договірних відносин і методом участі в капіталі; можливість розподілу між собою ринків і цінової домовленості; можливість створення як на основі довгострокового функціонування, так і реалізації короткострокових цільових програм і проектів; можливість активного впровадження НДДКР; захист загальногалузевих інтересів, налагодження партнерських зв'язків тощо. В основі одержання даних переваг лежить утворення у ФПГ повноцінного фінансово-промислового капіталу, у рамках якого формується і функціонує інноваційно-інвестиційний фонд, покликаний постійно акумулювати й ефективно розподіляти інвестиційні ресурси.

Формування кожної

з форм інтегрованих корпоративних

структур здійснюється по вертикальній,

горизонтальній і конгломератній

інтеграції. Вибір виду інтеграції й

одержання відповідних вигод залежить,

насамперед, від поставлених цілей, від

специфіки виробництва продукції і

галузевих особливостей самих підприємств,

що входять в об'єднання. П

(1)

Особливості вітчизняної законодавчої бази, світової практики і сформованої корпоративної пріоритетності в Україні передбачають можливість формування декількох варіантів організаційних схем створення вертикально – інтегрованих промислово-фінансових груп з відображенням формування кінцевого результату і його розподілу: вертикально інтегрована структура, де в ролі головного підприємства виступає промислове підприємство (рис. 10.3); вертикально інтегрована структура на чолі з фінансово-кредитною установою; вертикально інтегрована структура з утворенням центральної компанії у формі акціонерного товариства.