Питання для самопідготовки і самоконтролю знань

Що означає поняття «проект»?

Охарактеризуйте основні типи проектів.

Дайте визначення життєвого циклу проекту. Назвіть основні фази життєвого циклу проекту.

Які заходи належать до основної діяльності за проектом?

Структура життєвого циклу проекту.

Що означає поняття інвестиційний проект: план інвестування чи дії інвестора?

За якими ознаками можна класифікувати проекти?

З яких етапів складається життєвий цикл проекту?

Що означає ліквідувати інвестиційний проект?

Технологія аналізу інвестиційного проекту. З чого вона складається?

Кого слід вважати учасником інвестиційного проекту?

У чому полягає роль інвестора при розробці інвестиційного проекту?

Література: 20, 21, 22, 23, 28, 29, 36, 42, 50, 52, 55, 57, 60, 61.

Термінологічний словник за темою

Бізнес-план – документ, підготовлений у процесі створення нового бізнесу, що містить опис майбутнього підприємства або окремого інвестиційного проекту.

Внутрішня норма доходності – показник оцінки ефективності інвестицій, який характеризує рівень доходності певного інвестиційного проекту, що виражається дисконтною ставкою, за якою майбутня вартість грошового потоку від інвестицій приводиться до теперішньої вартості інвестованих засобів.

Графік інвестицій – загальний обсяг інвестицій, розподілений за конкретними термінами інвестування.

Діаграма Гантта – горизонтальна лінійна діаграма, на якій роботи зображуються часовими відрізками, що характеризуються датами початку і закінчення, затримками і, можливо, іншими часовими параметрами.

Життєвий цикл проекту – час від першої інвестиційної витрати до останньої вигоди проекту.

Інвестиційне проектування – складова інвестиційної діяльності – форма планування та реалізації інвестицій.

Тема 8. Обґрунтування доцільності інвестування Методичні поради до вивчення теми

Підготовка інвестиційного проекту найчастіше проводиться за двоетапним циклом: на першому – розробляється попереднє техніко-економічне обґрунтування проекту, а на другій – остаточне. За концептуальним змістом перший і другий етапи техніко-економічного обґрунтування близькі. Відмінність полягає в глибині опрацювання техніко-економічної інформації, оскільки його результатом має бути конкретне, економічно обґрунтоване інвестиційне рішення щодо прийняття проекту до виконання.

Головним завданням експертизи інвестиційних проектів є відбір серед усіх наявних пропозицій такого варіанту інвестування, який найбільшою мірою задовольняє інтереси інвестора з точки зору ефективності та не суперечить інтересам учасників інвестиційного процесу.

З метою обґрунтування доцільності та ефективності інвестиційних проектів різних типів застосовується досить різноманітний модельний інструментарій в межах статичного та динамічного підходів. Сутність та показники статичної оцінки ефективності інвестицій були розглянуті в темі 4 курсу. Наразі з’ясуємо сутність методів динамічної оцінки ефективності інвестиційних проектів та систему показників, що при цьому застосовуються (рис. 8.1).

Рис.8.1. Система показників оцінки ефективності інвестицій

Найпростішим з методів оцінки ефективності інвестиційних проектів є метод розрахунку коефіцієнта ефективності інвестицій (ARR). Даний метод не передбачає дисконтування показників грошового потоку, а в якості показника доходу враховує лише чистий прибуток (PN) підприємства.

Коефіцієнт ефективності інвестицій називається також обліковою нормою прибутку і визначається як відношення середньорічного чистого прибутку до середньої величини інвестиції. Середня величина інвестиції визначається різними способами, в залежності від початкових умов вкладення коштів. Так, якщо передбачається, що після завершення терміну реалізації проекту всі капітальні витрати (IC) будуть списані, то в розрахунок береться половина суми початкових капітальних витрат. Якщо допускається наявність залишкової або ліквідаційної вартості (RV), то її оцінка має бути врахована при визначення середньої величини інвестиції. В останньому випадку формула облікової норми прибутку набуває такого вигляду:

![]() .

(8.1)

.

(8.1)

Важливим недоліком даного методу є те, що він не розподіляє проекти з однаковим розміром середньорічного чистого прибутку, але різними сумами чистого прибутку на початкових роках реалізації проекту. За таких умов перевагу слід надавати проектам, в яких більша сума платежу надходить в перші роки, оскільки їх дисконтована вартість більша.

Більш досконалим є метод чистої теперішньої вартості. Чиста теперішня вартість (NРV) являє собою дисконтовану цінність проекту (поточну вартість доходів або вигід від зроблених інвестицій). Термін «чиста» означає, що грошовий потік для кожного періоду життєвого циклу проекту розраховується як алгебраїчна сума відповідних вхідних та вихідних грошових потоків проекту.

Чиста теперішня вартість показує, чи дійсно інвестиції протягом життєвого циклу проекту досягають рівня доходності (і), прогнозованого аналітиком і застосованого в розрахунках. NРV дорівнює різниці між теперішньою вартістю потоку очікуваних вигід і поточною вартістю нинішніх і наступних витрат проекту протягом усього його циклу.

Розрахунок NРV проекту здійснюється в три етапи. На першому, необхідно визначити ставку дисконту, за якою потоки витрат та вигід будуть приведені до поточної вартості. На другому етапі слід обчислити теперішню вартість кожного грошового потоку, вхідного й вихідного окремо, або сумарного грошового потоку. І, на третьому - підсумувати дисконтовані вигоди й витрати відповідних періодів. При проведенні фінансового аналізу ставка дисконту звичайно є ціною капіталу фірми. В економічному аналізі ставка дисконту являє собою закладену вартість капіталу, тобто прибуток, який міг би бути одержаний при інвестуванні альтернативних проектів.

Умовою прийняття проекту за критерієм NPV є позитивна величина показника, яка означає, що грошовий потік, генерований інвестиціями протягом життєвого циклу проекту, перевищить початкові капітальні вкладення, а отже, забезпечить необхідний рівень прибутковості на вкладений капітал. Якщо NPV=0, то надходжень від нього вистачить лише для відновлення вкладеного капіталу. Якщо NPV<0 — проект не приймається. Розрахунок NPV здійснюється за такими формулами:

![]() (8.2)

(8.2)

або

![]() (8.3)

(8.3)

або

![]() (8.4)

(8.4)

де Bt – вигоди проекту в рік t;

Ct – витрати проекту в рік t;

СFt - сумарний грошовий потік в рік t;

I0 – початкові інвестиції,

i - ставка дисконту;

n - тривалість (строк життя) проекту;

t - період дисконтування.

Характер залежності NРV від ставки дисконту відображає крива, яка має назву профіль NРV (профіль проекту) (рис.8.2).

NPV

Ставка дисконту

Рис. 8.2. Залежність величини чистої теперішньої вартості від ставки дисконту

Показник NPV вважається найбільш достовірним, однак не може використовуватись відокремлено від інших методів. Як правило, він

використовується в комплексі з показником внутрішньої норми доходності (IRR), який суттєво доповнює і дозволяє деталізувати результати попередніх обчислень. Критерій дозволяє порівнювати розрахунковий процент з мінімально припустимим.

Внутрішньою нормою доходності (IRR) інвестиції називається таке значення ставки дисконтування, за якої нинішня вартість витрат дорівнює нинішній вартості доходів, тобто IRR є ставкою дисконту, при якій NРV проекту дорівнює нулю. IRR відображає максимально припустимий відносний рівень витрат на капітал, пов’язаних з проектом. Зокрема, якщо проект повністю фінансується за рахунок позички комерційного банку, то значення IRR відображає верхню межу допустимого рівня банківської процентної ставки, перевищення якої робить проект збитковим.

На практиці будь-яке підприємство фінансує свою діяльність, у тому числі інвестиційну, за рахунок різних джерел. Як плату за користування авансованим у діяльність підприємства капіталом воно сплачує проценти, дивіденди тощо, тобто несе певні обґрунтовані витрати на підтримання свого економічного потенціалу. Показник, що характеризує відносний рівень цих витрат, є «ціною» авансованого капіталу. Він відображає мінімальний розмір доходу на вкладений капітал та його рентабельність і розраховується за формулою середньої арифметичної зваженої. IRR розраховується за формулою:

![]() (8.5)

(8.5)

Для інвестиційних проектів існує жорсткий взаємозв’язок між величиною чистої теперішньої вартості і величиною ставки дисконту: чим вищий коефіцієнт дисконтування, тим менша величина NPV. На практиці визначення IRR проводиться методом послідовних наближень величини NPV до нуля при різних ставках дисконту за допомогою формули:

![]() ,

(8.6)

,

(8.6)

де i1 — величина ставки дисконту, при якій NPV позитивна;

i2 — величина ставки дисконту, при якій NPV негативна;

NPV1 — величина позитивної NPV, при величині ставки дисконту i1;

NPV2 — величина негативної NPV, при величині ставки дисконту i2.

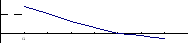

Значення внутрішньої норми доходності можна визначити також графічним методом. Для цього позитивні та негативні значення чистої теперішньої вартості відкладаються на осі Оx, а ставка процента – на осі Оу. Крива, що поєднує значення NPV, перетинає абсцису (NPV=0) на рівні ставки процента, що відображає внутрішню норму доходності (рис.8.3).

N

NPV1 IRR

PV,тис.

грн.

PV,тис.

грн.

i2 i1 O Ставка

дисконту, %

Р

NPV2

Якщо значення IRR проекту для приватних інвесторів більше за існуючу ставку рефінансування банків, а для держави — за нормативну ставку дисконту, і більше за IRR альтернативних проектів з урахуванням ступеня ризику, то проект може бути рекомендований для фінансування.

Важливий критерій оцінки інвестицій — їх окупність, тобто швидкість повернення інвестору вкладених коштів через певні грошові потоки, які генеруються втіленням у життя профінансованих проектів. Це можуть бути прибутки від реалізації (продажу) продукції, якщо інвестиційний проект пов'язаний з виробництвом товарів (робіт, послуг), дивіденди і проценти на вкладений капітал в акції інших компаній, прибуток від вкладення коштів у торгівлю, інші посередницькі операції, проценти на вкладені на депозити кошти у комерційні банки тощо.

Строк окупності проекту — (РВР) використовується переважно в промисловості. Він відображає кількість років, потрібних для відшкодування капітальних витрат проекту з чистих сумарних доходів проекту. Критерій прямо пов'язаний з відшкодуванням капітальних витрат у найкоротший період часу і не сприяє проектам, які дають великі вигоди лише згодом. Він не може слугувати мірою прибутковості, оскільки грошові потоки після строку окупності не враховуються.

Існують різні способи визначення строку окупності проекту. На практиці часто застосовується так званий «простий строк окупності», який не передбачає дисконтування майбутніх вигод і витрат, а отже є динамічним. Його доцільно розраховувати для короткострокових проектів (коли вплив фактора часу можна не враховувати) за умови, що доходи рівномірно розподілені у часі. Даний показник обчислюється як відношення суми інвестицій до середньорічного розміру доходу. Якщо доходи по роках істотно змінюються, використовувати зазначений спосіб розрахунку немає сенсу: значення періоду окупності буде викривленим у бік зменшення.

Метод зіставлення сумарних інвестицій з сумарними за певний період (кумулятивними) доходами. При цьому середньорічний доход не приймається до уваги. Періодом окупності визнається термін (в роках), за який розмір доходів від проекту досягає розміру витрат.

Розрахунки, здійснені за двома зазначеними способами, показують різні результати. Оцінити їх достовірність однозначно не можливо, оскільки обидва способи не враховують вплив фактора часу, а тому дають лише приблизні результати. Термін окупності, визначений за спрощеним способом менший, ніж той, що розраховується з урахуванням фактора часу і не дозволяє вірно оцінити доцільність капіталовкладень, що плануються.

У проектах, з життєвим циклом понад рік, період окупності доцільно розраховувати шляхом дисконтування з урахуванням зміни цінності грошей за часом. Метод дисконтованого періоду окупності передбачає, що для розрахунку застосовують кумулятивні дисконтовані доходи і витрати проекту. Цей спосіб обчислення періоду окупності вважається найбільш достовірним.

Відбір за критерієм строку окупності означає, що схвалюються проекти з найменшим терміном окупності або проекти, строк окупності яких не перевищує максимально припустимий для інвестора. Даний критерій характеризує можливість відшкодувати інвестиційні витрати в найкоротший час, проте він ігнорує той факт, що за окремими проектами значні грошові потоки надходять через тривалий час. Крім того, показник окупності не дозволяє порівнювати проекти різної тривалості. Для вирішення даної проблеми необхідно застосовувати інші методи (еквівалентного ануїтету, подовження строку життєвого циклу проекту тощо).

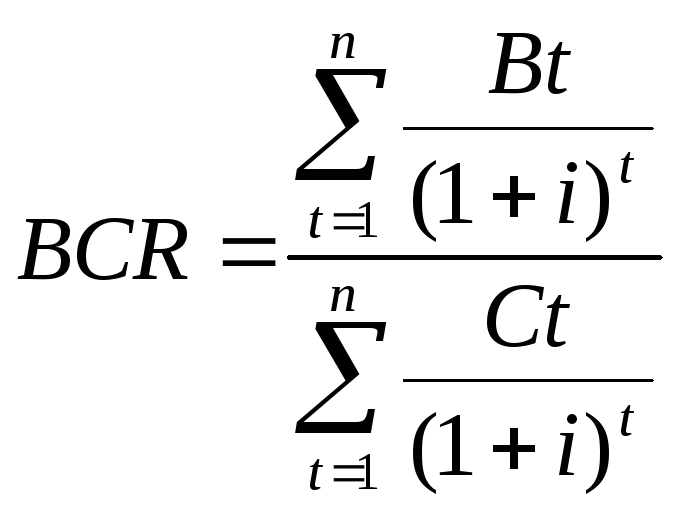

Оцінка ефективності інвестиційного проекту може також проводиться за допомогою коефіцієнта доходності (BCR) шляхом зіставлення доходів отриманих у результаті його реалізації та витрат на його здійснення. Основна формула розрахунку має такий вигляд:

,

(8.7)

,

(8.7)

де –BCR – строк окупності проекту, в роках;

Bt – вигоди проекту в рік t;

Ct – витрати проекту в рік t;

i - ставка дисконту;

n - тривалість (строк життя) проекту;

t - період дисконтування.

Критерій відбору проектів полягає в тому, щоб вибрати всі незалежні проекти з коефіцієнтами ВСR, більшими або рівними одиниці.

Модифікована внутрішня норма рентабельності (МIRR) проекту дорівнює ставці дисконту, при якій чиста вартість капітальних витрат дорівнює майбутній вартості вхідних грошових потоків, що реінвестуються за ціною капіталу. Тобто МIRR передбачає, що позитивні грошові потоки проекту реінвестуються за ціною капіталу, що дає краще уявлення про реальну доходність проекту.

Модифікована внутрішня норма доходності є аналогом IRR, але може застосовуватись для аналізу та оцінки ефективності будь-яких проектів, в тому числі з неординарними грошовими потоками.

Розрахунок МIRR здійснюється за формулою:

![]() ,

(8.8)

,

(8.8)

Формула має сенс, якщо майбутня вартість вигід перевищує суму дисконтованих витрат. До витрат відносяться всі вихідні грошові потоки, а до надходжень — вхідні. Ліва частина рівняння — поточна вартість капітальних витрат, дисконтована на ціну капіталу, а чисельник правої частини — термінальна вартість.

Слід зауважити, що при застосуванні розглянутої методики оцінки ефективності інвестицій можуть використовуватись не всі, а тільки окремі показники. Їх перелік залежить від особливостей інвестиційного проекту та умов його реалізації. Головним об'єктом фінансового аналізу є потоки платежів, що характеризують процеси як одну сумісну послідовність.

В процесі аналізу та оцінки альтернативних інвестиційних проектів нерідко виникають конфліктні ситуації при ранжуванні їх за методами NPV, IRR та РІ. При цьому виникає питання, якому методу віддати перевагу для того, щоб забезпечити максимальні прибутки інвестору?

Конфлікт під час оцінки альтернативних інвестиційних проектів може виникнути у таких випадках:

1) якщо існує невідповідність у розмірі первинних інвестицій;

2) якщо проекти мають різні грошові надходження від інвестицій у часі;

3) якщо проекти мають нерівні терміни існування.

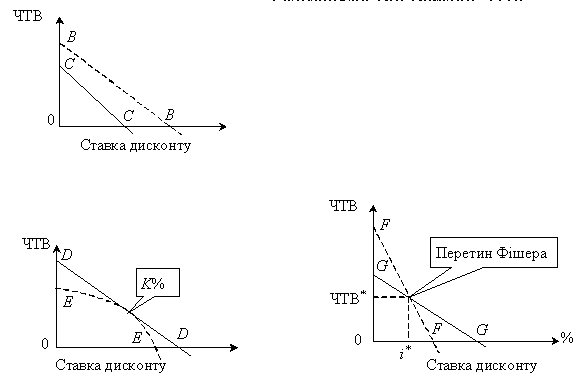

Розглянемо три графіки NPV (рис. 8.4).

Рис. 8.4. Графіки NPV проектів

Проект B переважає проект С за критерієм NPV для всіх можливих ставок дисконту. Проект B також має більше значення IRR. Графіки NPV проектів Е та D мають спільну точку при ставці дисконту K%. Але NPV проекту D при решті ставок дисконту вища, ніж проекту Е. IRR проекту D також буде вищою.

IRR проекту G вища за IRR проекту F, тому за цим критерієм проект G кращий.

При ставках дисконту k0<i* NPV проекту F перевершує NPV проекту G, при k = i* NPV обох проектів рівні, при k>i* NPV проекту G перевершує NPV проекту F. У цьому разі виникає конфлікт під час ранжирування альтернативних проектів за методами NPV і IRR.

Перетин графіків NPV проектів при ставці дисконту k = i*, коли NPV обох проектів рівні, називається перетином Фішера, на честь американського економіста Ірвінга Фішера, який обґрунтував даний випадок перетину графіків NPV проектів у своїх роботах «Процентна ставка» і «Теорія процента», опублікованих відповідно в 1907 і 1930 рр.

Визначимо ставку дисконту i*, при якій виникає перетин Фішера на графіках NPV двох альтернативних проектів (назвемо їх А і В). Тоді NPVА = NPVВ.

![]() (8.9)

(8.9)

Дане рівняння може бути спрощене, якщо члени правої частини рівняння перенести в ліву частину. Тоді методика обчислення нічим не відрізнятиметься від методики обчислення IRR.

Може виникнути конфлікт в оцінках між методами NPV і РІ при існуванні невідповідності між проектами за розмірами первинних інвестицій, а також між методами РІ і IRR, якщо методи NPV і РІ узгоджуються в ранжуванні проектів.

Нехай NPVJ — NPV проекту J, а СJ — теперішня вартість інвестицій у проект J, J=1,2. Якщо NPV1 > NPV2, то за критерієм NPV проект 1 переважатиме. Якщо ж NPV1/NPV2 < C1/C2, то існує конфлікт між методами NPV і РІ при ранжуванні проектів. Для того, щоб це показати, перетворимо нерівність (8.9):

![]() (8.10)

(8.10)

![]() (8.11)

(8.11)

![]() (8.12)

(8.12)

![]() (8.13)

(8.13)

Звідки PI1 < PI2.

Базова модель NPV (рівняння 8.2) передбачає, що необхідні ставка прибутковості інвестицій підприємства залишається постійною протягом усього терміну інвестування проекту. Однак, нерідко трапляється ситуація, коли необхідна ставка дохідності підприємства змінюється в часі внаслідок коливання ставок кредитування та темпів інфляції. За таких умов формула розрахунку NPV проекту потребує наступної модифікації:

(8.14)

(8.14)

де ij – необхідна ставка прибутковості за проектом в період j.

Щоб уникнути помилок, які робить базова модель NPV за умови, що ставка прибутковості і дорівнює ставці реінвестування k, слід звернутися до кінцевої вартості проекту (TV), яка відображає загальну вартість грошових надходжень інвестиційного проекту за умови, що вони реінвестуються за ставкою прибутковості k:

![]() , (8.15)

, (8.15)

де ![]() – тривалість проекту;

– тривалість проекту;

![]() – період надходження грошей;

– період надходження грошей;

k – ставка реінвестування капіталу.

Рівняння (8.15) визначає TV при припущенні, що ставка реінвестування k зберігається протягом усього терміну існування проекту.

Зважаючи на можливість реінвестування грошових надходжень інвестиційного проекту, більш об’єктивну оцінку ефективності проекту дає модифікована NPV (NPV*). У моделях NPV* передбачається, що грошові надходження проекту реінвестуватимуться за річною ставкою прибутковості k, а необхідна ставка дохідності дорівнюватиме і.

Якщо ставка реінвестування не дорівнює необхідній ставці прибутковості фірми, але:

обидві ставки залишаються постійними протягом терміну існування проекту, то:

![]() ; (8.16)

; (8.16)

ставка реінвестування залишається постійною протягом терміну існування проекту, а необхідні ставка прибутковості змінюється:

![]() ;

(8.17)

;

(8.17)

якщо ставка реінвестування змінюється в часі, то кінцева вартість проекту TV дорівнюватиме:

![]() ,

(8.18)

,

(8.18)

де ![]() - ставка реінвестування в період

- ставка реінвестування в період ![]() .

.

У випадках, коли кінцева вартість обчислюється за рівнянням (8.18), модифікована NPV* визначається:

з рівняння (8.16) за умови постійності необхідної ставки прибутковості підприємства і під час реалізації проекту;

з рівняння (8.17), за умови змінності необхідної ставки прибутковості підприємства.

Моделі NPV та NPV* можуть використовуватися для оцінки незалежних та альтернативних проектів.

Для того, щоб правильно оцінювати альтернативні інвестиційні проекти з метою вибору того, що максимізує зростання добробуту інвестора, необхідно відповісти на три питання:

1) чи відрізнятиметься реінвестування в період існування проекту від необхідної ставки прибутковості підприємства?

2) чи змінюватиметься ставка реінвестування в період існування проекту, чи залишатиметься постійною?

3) чи змінюватиметься необхідна ставка прибутковості в період існування проекту, а чи залишатиметься постійною?

У залежності від відповіді на ці три питання підприємство може вибрати відповідну модель оцінки NPV з метою вибору кращого з альтернативних проектів.

Крім цих трьох питань необхідно з’ясувати, чи має підприємство обмеження на всі витрати за інвестиційними проектами чи ні. Якщо воно має такі обмеження, то слід оцінити всі можливі портфелі інвестиційних проектів з метою вибору одного, який буде максимізувати NPV, яка оцінюється для кожного проекту без ресурсних обмежень. За наявності ресурсних обмежень доцільно застосовувати методи математичного програмування.

Якщо проблеми обмеження інвестиційних ресурсів не існує, то потрібно визначити кращий з альтернативних проектів, що мають позитивні NPV.

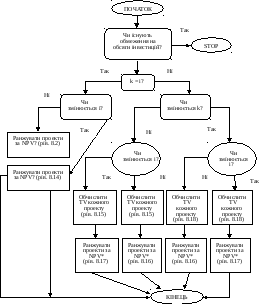

Наведена нижче схема дозволяє правильно обрати відповідну модель оцінки альтернативних інвестиційних проектів (рис.8.5).

Ця схема є узагальнюючим інструментом ранжирування альтернативних інвестиційних проектів, що враховує всі три можливі невідповідності, розглянуті вище — обсягу, часу і тривалості проекту. Кожна з цих невідповідностей породжує певні труднощі у виборі необхідної моделі оцінки інвестиційних проектів і подальшого їх ранжирування.

Інвестиційний проект реалізується в майбутньому, що, безумовно, супроводжується деякими елементами невизначеності подій, пов’язаних з ним. Саме тому важливою складовою обґрунтування доцільності інвестування є дослідження інвестиційних ризиків, рівень яких обумовлює прийняття інвестиційного рішення.

Під ризиком в проектному аналізі розуміють ймовірність визначеного рівня втрат фірмою частини своїх ресурсів або недоотримання доходів, або появу додаткових витрат при реалізації проекту.

З метою визначення міри інвестиційного ризику необхідно спиратися на оцінку співвідношення «ризикованість-доходність», враховуючи стратегічні цілі інвестування.

Існують якісний (визначення показників ризику, етапів робіт, при яких він виникає, його потенційних зон та ідентифікація ризику) та кількісний (передбачає числове визначення розміру окремих ризиків, а також окремих проектів в цілому) види аналізу ризику.

Рис. 8.5. Схема відбору альтернативних інвестиційних проектів [64]

В теорії інвестування досліджується декілька методів вимірювання ризиків, які використовуються для вибору варіанта вкладення інвестицій:

метод аналогій складається з вивчення досвіду інвестування, оцінки результатів реалізованих проектів та екстраполяції їх на перспективу;

метод моделювання ґрунтується на теорії ігор. Гіпотетичний інвестиційний проект (модель) «програється» з метою визначення реакції конкурентів;

демонстративний метод дозволяє визначити суспільну думку стосовно інвестиційного проекту та з’ясувати коло потенційних інвесторів;

методи математичної статистики дозволяють з’ясувати ймовірність настання події. Оскільки ризик є супутником будь-якого варіанта вкладення інвестицій, розрахунки проводяться з метою мінімізації можливих збитків, тобто визначається ймовірність рівня втрат, ймовірність того, що вони не будуть вище певного рівня, який є прийнятним для інвестора.

Найбільш відомими методами аналізу ризику є метод чутливості, метод сценаріїв та метод Монте-Карло. Суть аналізу чутливості полягає у вимірюванні чутливості основних результуючих показників проекту (NPV або IRR) до зміни тієї чи іншої змінної величини. При аналізі сценаріїв експерт об’єднує всі можливості для невизначених змінних величин у більшу кількість сценаріїв, кожний з яких передбачає тільки одну комбінацію оцінки окремої змінної величини. Метод Монте-Карло можна розглядати як свого роду імітацію майбутнього в лабораторних умовах. Оскільки відповідна програма обирає значення вхідних змінних з випадкових розподілів ймовірностей, то кожний одержаний результат відображає можливий стан справ за проектом у майбутньому.

Управління ризиком передбачає ідентифікацію, аналіз, оцінку ризику та розробку заходів щодо його зниження. До методів зниження ризику слід віднести: розподіл ризику між учасниками проекту (передача частини ризику співвиконавцям); резервування коштів на покриття непередбачених витрат; зниження ризику у плані фінансування; страхування.