Тема 3. Фінансові інвестиції Методичні поради до вивчення теми

Фінансова інвестиція — це господарська операція, яка передбачає придбання корпоративних прав, цінних паперів, деривативів та інших фінансових інструментів.

Основними цілями фінансового інвестування є: одержання в майбутньому прибутку; перетворення вільних заощаджень у високоліквідні цінні папери; встановлення контролю над підприємством-емітентом тощо.

Особливості фінансового інвестування полягають у тому, що:

воно здійснюється переважно на пізніх стадіях розвитку підприємства, коли задоволені його потреби в реальних інвестиціях;

дає можливість здійснювати зовнішнє інвестування в країні i за її межами;

є незалежними видом господарської діяльності для підприємств реального сектора економіки, оскільки стратегічні завдання їх розвитку можуть вирішуватися тільки шляхом вкладень капралу до статутного фонду і придбання контрольних пакетів акцій інших підприємств;

дозволяє підприємству реалізувати окремі стратегічні цілі свого розвитку більш швидко i дешево;

підприємство має можливість вкладати кошти як в без ризикові інструменти, так i в спекулятивні, i, таким чином, здійснювати свою інвестиційну політику як консервативний або агресивний інвестор;

потребує мінімум часу для прийняття управлінських рішень порівняно з реальними інвестиціями (проектами);

виникає необхідність активного моніторингу i оперативності у прийнятті рішень при здійсненні фінансових інвестицій, оскільки фінансовий ринок має високі коливання кон'юнктури.

За стратегічними напрямами розрізняють наступні види фінансових інвестицій:

інвестиційні операції з традиційними інструментами;

придбання похідних цінних паперів (деривативів);

депозитні операції підприємств;

пайова участь у спільних підприємствах.

Поняття фінансові інвестиції пов’язане переважно із цінними паперами. Закон України «Про цінні папери і фондовий ринок» трактує цінні папери як «документи встановленої форми з відповідними реквізитами, що посвідчують грошові або інші майнові права, визначають взаємовідносини особи, яка їх розмістила (видала), і власника, та передбачають виконання зобов'язань згідно з умовами їх розміщення, а також можливість передачі прав, що випливають із цих документів, іншим особам».

Цінним паперам як економічній категорії притаманні наступні характеристики, які сприяють підвищенню їх ролі серед інших фінансових інструментів:

надійність цінних паперів як інструмента оформлення економічних відносин між власником капіталу і інвестором. Чинним законодавством обумовлені права і обов’язки обох сторін, пов’язані із випуском цінних паперів, їх купівлею-продажем, використанням для здійснення розрахунків та іншими операціями. За порушення умов, оформлених таким чином угод, передбачена кримінальна й адміністративна відповідальність;

ліквідність цінних паперів. Чим більший попит сконцентровано навколо певного виду цінних паперів і вищий рівень його ліквідності, тим менш ризикованою та більш привабливою вважається інвестиція;

інструмент залучення фінансових ресурсів. З точки зору інвестиційного процесу, цінні папери виступають одним з дешевих шляхів залучення капіталу, адже в процесі їх розміщення (як первинної, так і додаткових емісій) відбувається обмін грошових коштів на права, які гарантує цінний папір, безпосередньо між реципієнтом капіталу та інвестором;

регулюючі властивості цінних паперів в системі суспільного відтворення. Ефективно працюючий фондовий ринок сприяє перерозподілу інвестиційних ресурсів шляхом їх акумуляції у перспективних галузях економіки та відволікання з галузей, які не мають чітко визначених перспектив розвитку;

інструмент, який дозволяє отримати доступ до потенційно необмеженого обсягу інвестиційного капіталу;

ресурсна основа цінних паперів. Цінні папери - це права на ресурси у матеріальній і нематеріальній формі. Наприклад, акція дає право на частку нерухомості, частину прибутку компанії, що залишилася після оподаткування, облігація – на доходи компанії у розмірах, визначених умовами емісії, похідні цінні папери (опціон, ф’ючерс) – на базовий актив, в якості якого можуть виступати первинні цінні папери, валюта, товари тощо.

Особливості фондового ринку і законодавство України обумовили поділ цінних паперів на види за такими ознаками:

Залежно від емітента: корпоративні, державні, муніципальні;

Залежно від порядку володіння:

іменні - цінні папери, які містять реквізити їх власника

на пред’явника – цінні папери, в яких не фіксується інформація про власника і які можуть вільно передаватися від однієї особи до іншої;

За формою вкладення коштів:

пайові – цінні папери, які дають право власності на відповідні активи (акції);

боргові – цінні папери, які є зобов’язанням сплатити суму боргу на визначену дату в майбутньому за фіксованою процентною ставкою.

За походженням:

основні – цінні папери, основу яких складають майнові права на реальний актив;

первинні базуються на активах до яких не входять інші цінні папери (акції, облігації,векселі);

вторинні – цінні папери, які випускаються на основі первинних цінні папери (депозитарні розписки, сертифікати акцій);

- похідні – це бездокументарна форма вираження майнових прав, які виникають у зв’язку зі зміною ціни активу (опціони, ф’ючерси).

5. За можливістю обміну: конвертовані; неконвертовані.

6. За формою отримання доходу: з постійним доходом; з разовим доходом

7. За характером обігу: ті, що вільно обертаються на ринку; ті, обіг яких обмежений.

8. За терміном існування: строкові; безстрокові.

Структура сучасного фондового ринку України представлена великою кількістю різних за умовами випуску, правами та методами нарахування доходу цінних паперів (табл. 3.1).

За формою вкладення коштів цінні папери поділяють на пайові та боргові.

Пайові фінансові інвестиції характеризуються такими ознаками:

засвідчують право власності підприємства на частку у статутному капіталі емітента корпоративних прав;

виступають у вигляді пайових цінних паперів (акцій) або внесків до статутного капіталу інших підприємств;

мають необмежений термін обігу;

утримуються підприємством з метою одержання доходу за рахунок дивідендів або придбані з метою перепродажу чи одержання доходу за рахунок зростання ринкової вартості інвестицій.

На відміну від пайових, боргові фінансові інвестиції не надають права власності. До боргових відносять фінансові інвестиції, які: виступають як боргові цінні папери (облігації, векселі); мають боргову природу і визначений термін обігу; утримуються власником до їх погашення з метою одержання доходу у вигляді відсотків або придбані для перепродажу й одержання доходу за рахунок зростання ринкової вартості інвестицій.

Розглянемо особливості та інвестиційні якості акцій.

Акція - цінний папір без установленого строку обігу, що засвідчує пайову участь у статутному фонді акціонерного товариства та право на участь в управлінні ним, дає право його власникові на одержання частини прибутку у вигляді дивіденду, а також у розподілі майна при ліквідації емітента.

Українське законодавство передбачає випуск і обіг акцій, що поділяються на види за наступними ознаками:

1) правом власника – на прості і привілейовані;

2) формою розпорядження - на пред’явника та іменні;

Таблиця 3.1. Характеристика основних видів цінних паперів

|

Вид цінних паперів |

Характеристика

|

|

Акція |

Цінний папір без установленого строку обігу, що засвідчує пайову участь у статутному фонді акціонерного товариства та право на участь в управлінні ним, дає право його власникові на одержання частини прибутку у вигляді дивіденду, а також у розподілі майна при ліквідації акціонерного товариства |

|

Облігація |

Цінний папір, що засвідчує внесення її власником грошових коштів і підтверджує зобов’язання відшкодувати йому номінальну вартість цього цінного паперу в передбачений в ньому строк з виплатою фіксованого процента |

|

Ощадний сертифікат |

Цінний папір, випущений банком, як письмове свідоцтво про депонування грошових коштів, яке засвідчує право вкладника на отримання після закінчення встановленого строку суми депозиту та відсотків за ним |

|

Інвестиційний сертифікат |

Цінний папір, який випускається компанією з управління активами пайового інвестиційного фонду та засвідчує право власності інвестора на частку в пайовому інвестиційному фонді |

|

Депозитний сертифікат |

Цінний папір на пред'явника, що засвідчує наявність у банку строкового вкладу на певну суму |

|

Вексель |

Цінний папір, який засвідчує безумовне грошове зобов’язання векселедавця сплатити після настання строку визначену суму грошей власнику векселя (векселедержателю) |

|

Опціон |

Цінний папір, укладений як стандартизований документ, який закріплює право (але не зобов’язання) його власника на придбання від емітента опціону чи продаж емітенту зазначену кількість базового активу за фіксованою ціною у термін визначений у контракті |

|

Ф’ючерс |

Цінний папір, укладений як стандартизований документ, який засвідчує зобов’язання продати (придбати) відповідну кількість базового активу у визначений час у майбутньому з фіксацією ціни базового активу під час укладання контракту |

3) формою випуску – у документарній та бездокументарній формі.

Порівняльна характеристика акцій за правами їх власника представлена в таблиці 3.2.

Наявність декількох етапів життєвого циклу акцій обумовлюють існування таких видів цін на них:

Номінальна вартість – вартість, яка визначається в процесі первинної емісії як відношення суми статутного капіталу до кількості акцій. Відповідно до Закону України «Про цінні папери і фондову біржу» номінальна вартість простих і привілейованих акцій має бути однаковою. В процесі первинної емісії дозволяється випускати привілейованих акцій на суму, що не перевищує 10% статутного Таблиця 3.2. Порівняльна характеристика акцій за правами власника

|

Види акцій за правами власника | |

|

прості |

привілейовані |

|

|

капіталу. Номінальна вартість має бути кратною п’яти або дорівнювати 1 коп.

2. Емісійна вартість – вартість за якою акція переходить у власність першого акціонера в процесі первинного розміщення. Може бути вищою, дорівнювати або більшою за номінальну вартість.

3. Ринкова вартість – це ціна, за якою акція може бути реалізована на даний момент часу. Залежить від співвідношення попиту і пропозиції, яке визначається величиною отриманого дивіденду, біржовою кон’юнктурою та загальним станом ринку цінних паперів.

Облігація – являє собою борговий документ. Як правило, кошти, залучені шляхом їх випуску, потрапляють безпосередньо у розпорядження емітента (підприємства, що випустило облігації) і вкладаються у виробництво (за виключенням державних облігацій).

У світовій практиці значна частина облігаційних позик носить довгостроковий характер і має відносно низьку ставку доходності. Іноді їх називають «дешевими» кредитами. На світовому ринку обсяги залучення коштів за допомогою «дешевих кредитів» останнім часом значно збільшилися. Враховуючи життєву необхідність українських товаровиробників у порівняно недорогих і довгострокових позиках, можна передбачити, що загальні тенденції світового ринку цінних паперів щодо збільшення на ньому частки облігацій знайдуть відображення й на вітчизняному фондовому ринку.

Облігації випускаються в документарній і електронній формі. В першому випадку перехід власності фіксується безпосередньо передачею бланків облігацій від продавця покупцеві або особі, яка зберігає його цінні папери. Документ, який представляє собою облігацію, має містити обов’язкові реквізити: найменування цінного паперу – «облігація»; фірмове найменування й місцезнаходження емітента облігації; фірмове найменування або ім'я покупця (для іменної облігації); номінальну вартість облігації; строки погашення, розмір і строки виплати процентів (для процентних облігацій); місце і дату випуску, а також серію і номер облігації; підпис керівника емітента або іншої уповноваженої на це особи, печатку емітента. Крім основної частини до облігації може додаватися купонний лист на виплату процентів.

Якщо облігація має електрону форму, то вона існує лише у вигляді записів на банківських або депозитних рахунках у депозитаріях.

Розрізняють номінальну і курсову вартість облігації. Номінальна вартість визначається емітентом при прийнятті рішення про випуск облігацій. Курсова ціна формується на ринку під впливом попиту і пропозиції, що склалися на поточний момент часу. Курс, як правило, виражається у відсотках до номіналу облігації. Існує також поняття викупної ціни, під якою розуміють суму грошей, за яку облігація може бути викуплена емітентом у її власника, якщо це передбачено умовами випуску.

За емітентами випускаються наступні види облігацій:

а) державні (внутрішніх і місцевих позик) - кошти від їх розміщення надходять відповідно до державного і місцевих бюджетів і позабюджетних фондів;

б) підприємств - рішення щодо їх випуску приймає емітент. Кошти від розміщення облігацій не можуть бути спрямовані на формування статутного фонду підприємства або покриття збитків за результатами господарської діяльності емітента.

Будь-яка облігація проходить чотири загальновизнані етапи свого життєвого циклу: 1) емісія (випуск); 2) розміщення; 3) обіг; 4) погашення.

На стадії емісії визначаються потреба в додаткових коштах, цілі їх мобілізації, приймається рішення про випуск облігацій та його умови. На стадії розміщення визначаються агенти, які будуть представляти емітента на фондовому ринку, виконувати платежі й розрахункові операції, здійснювати облік і зберігання облігацій. Одночасно відбувається формування фондів шляхом переходу права власності на облігації від емітента до інвесторів. Цей перехід може відбуватися у формі аукціону, приватного розміщення (коли група інвесторів має намір викупити весь випуск) або призначення спеціалізованих організацій (агентів), які будуть займатися розповсюдженням облігацій. Стадію обігу можна окреслити як період часу від розміщення до останньої виплати за облігаціями (погашення). Обіг облігацій - це багаторазовий перехід прав власності на облігації від одного інвестора до іншого. Під час обігу здійснюються проміжні виплати за облігаціями, передбачені умовами випуску. Стадія погашення передбачає задоволення претензій власників облігацій щодо виплати суми боргу. Невиплата за зобов’язаннями може призвести до банкрутства компанії.

Особливості облігації як цінного паперу проявляються при її порівнянні з акцією (табл. 3.3).

Таблиця 3.3. Порівняльна характеристика звичайної акції та облігації

|

Акція звичайна |

Облігація |

|

1.Засвідчує право власності |

1. Засвідчує право на позику |

|

2.Власник акції бере участь в управлінні підприємством |

2.Власник облігації не має права брати участі в управлінні підприємством |

|

3.Дохід на акцію менш стабільний і пов'язаний з підвищеним ризиком, коливається в широкому діапазоні |

3.Дохід на облігацію порівняно невисокий, проте стабільний і більш надійний |

|

4.Має необмежений період обігу |

4.Має строковий характер обігу |

|

5.Дохід сплачується за рішенням акціонерів, претензії власників акцій задовольняються за залишковим принципом |

5.При виплаті доходу і задоволенні претензій щодо повернення боргу має значні переваги перед пайовими цінними паперами |

За термінами обігу облігації поділяють на короткострокові (до 1 року), середньострокові (1-5 років), довгострокові (5-10 років).

Термін погашення впливає на умови обігу прямо і опосередковано. Прямо він визначає період обігу облігації на ринку, а опосередковано, впливає на те, хто буде її власниками. Важливою характеристикою термінів погашення облігації є можливість її дострокового викупу емітентом за завчасно визначеною в умовах випуску ціною. Це вигідно емітентові, оскільки в разі виникнення несприятливої ситуації на фондовому ринку (наприклад, падіння процентних ставок) він залишає за собою право викупити свої облігації і випустити нові з нижчими ставками або скоротити борг.

Залежно від забезпечення найбільш розповсюдженими є облігації: незабезпечені, іпотечні, під заставу фондових паперів або обладнання.

Дохід за облігаціями усіх видів сплачується відповідно до умов їх випуску. За облігаціями цільових позик (безпроцентними облігаціями) дохід не сплачується. Власникові такої облігації надається право на придбання відповідних товарів або послуг, під які випущено позики.

Для підприємств випуск облігацій досить часто є більш вигідним, ніж отримання банківського кредиту, оскільки: 1) не потрібна застава майна (особливо актуальною ця перевага є при необхідності залучення коштів для розвитку бізнесу (інвестиційного проекту); 2) отримання кредиту, зазвичай, є більш витратним, ніж випуск облігацій (оцінка, страхування майна); 3) на відміну від банків, що мають обмеження суми видачі кредитів на одного клієнта, випуск облігацій дає змогу залучити значно більші кошти на більш тривалий термін; 4) ставка відсотку за облігаціями, як правило, нижча, ніж за кредитами, та вища, ніж за депозитами банків, що вигідно як для продавців (більш дешеві кредити), так і для покупців (більш високі депозити); 5) у залежності від попиту та ситуації на ринку, емітент облігацій може продавати їх за курсовою вартістю, що робить залучення коштів ще більш дешевим.

Важливим завданням фінансового інвестування є оцінка ефективності вкладень в конкретні види фінансових активів. В основу такої оцінки покладено порівняння доходів і витрат, пов’язаних з їх придбанням та використанням.

Доходи від фінансових інвестицій формуються за рахунок процентів (на внески до статутних фондів, депозити в банках, за облігаціями та іншими борговими цінними паперами) та дивідендів (за акціями); різниць між ціною придбання та продажу фінансових активів, курсових різниць.

Норма прибутку на капітал, інвестований у фінансові активи, значною мірою залежить від рівня ризику вкладень у конкретні фінансові інструменти. Консервативні інвестори надають перевагу малоприбутковим фінансовим інструментам з низьким рівнем ризику, агресивні – прагнуть інвестувати в активи з високою нормою прибутку, не зважаючи на високий рівень їх ризику. Саме тому прийнятну норму інвестиційного прибутку інвестор визначає самостійно. Цей показник обумовлює величину інвестиційних витрат та очікуваний обсяг прибутку. Реальна вартість фінансового активу формується з урахуванням норми прибутку та рівня ризику, пов’язаного з інвестиційною операцією. Відповідно до цього принципу, якщо фактичні інвестиційні витрати перевищують реальну вартість фінансового інструменту, його придбання є недоцільним, і навпаки.

Таким чином, оцінка ефективності інвестування у фінансові інструменти полягає у визначенні їх реальної вартості, що забезпечує отримання очікуваної норми прибутку на вкладений капітал. Найбільш загальна модель розрахунку поточної вартості фінансового інструменту має вигляд:

![]() ,

(3.1)

,

(3.1)

де V – реальна (поточна) вартість фінансового інструменту, грн.;

![]() –

очікувані

грошові потоки надходжень і витрат за

роками використання фінансового

інструменту, грн.;

–

очікувані

грошові потоки надходжень і витрат за

роками використання фінансового

інструменту, грн.;

i – очікувана норма прибутку на вкладений капітал;

n – кількість періодів формування потоків надходжень і витрат від використання фінансового інструменту.

Особливості випуску, придбання та використання окремих видів фінансових інструментів обумовлюють формування доходів і витрат, пов’язаних з їх інвестуванням, та вимагають застосування спеціальних моделей оцінки їх реальної вартості. Найважливіші з них узагальнено в таблиці 3.4.

Таблиця 3.4. Основні моделі оцінки реальної вартості фінансових інструментів

|

Вид фінансового інструменту |

Модель оцінки |

|

А |

Б |

| |

|

1.1.Безстрокові облігації |

i – ставка дохідності; n – кількість періодів використання облігації. |

|

1.2.Купонні облігації |

I - річний купонний платіж; MV- номінальна вартість облігації, що сплачується в момент погашення; і - дохідність на ринку облігації аналогічного типу; n - кількість років до дати погашення облігації; |

|

1.3.Безкупонні облігації |

|

| |

|

2.1.Привілейовані акції, викупу яких не очікується |

|

Продовження таблиці 3.4

|

А |

Б |

|

2.2.Привілейовані акції, викуп яких очікується в періоді n |

|

| |

|

3.1.Звичайні акції, що підлягають продажу в періоді n |

|

|

3.2.Звичайні акції з постійним темпом зростання дивідендів |

|

Фінансові інвестиції багатьох підприємств останнім часом все більше орієнтовані на ринок цінних паперів. Різні інструменти цього ринку становлять нині близько 90% загального обсягу фінансових інвестицій підприємств. Більшість інвесторів обирають для вкладень декілька фінансових інструментів одночасно. Саме тому фінансове інвестування безпосередньо пов’язане з формуванням портфеля цінних паперів.

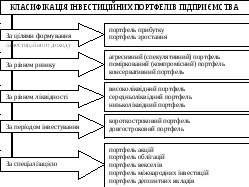

Портфель цінних паперів – це частина сукупного інвестиційного портфеля компанії, що складається з придбаних фондових інструментів. Головною метою його формування є забезпечення реалізації основних напрямків політики фінансового інвестування підприємства шляхом відбору найбільш доходних і найменш ризикових фінансових інструментів. Конкретні цілі політики фінансового інвестування суб’єктів господарювання можуть варіювати в широкому діапазоні, що пояснює багатоманітність видів інвестиційних портфелів та необхідність їх типізації (рис. 3.1).

З метою формування портфеля цінних паперів застосовуються дві теоретичні концепції: традиційний підхід та портфельна теорія. Традиційний підхід дозволяє вирішувати стратегічні цілі формування портфеля цінних паперів шляхом включення до нього фінансових інструментів за показниками доходності та ризику, однак ефективного зв’язку між окремими фінансовими інструментами та належної диверсифікації ризику при цьому не забезпечується.

Рис. 3.1. Класифікація інвестиційних портфелів за основними ознаками

Портфельна теорія – сучасна теорія інвестиційного менеджменту, що ґрунтується на статистичних методах визначення оптимальності сформованого інвестиційного портфеля за обраним критерієм співвідношення прибутковості і ризику. Ця теорія включає такі основні розділи: 1) оцінка інвестиційних якостей об’єктів інвестування; 2) формування інвестиційних рішень; 3) оптимізація портфеля; 4) сукупна оцінка портфеля за співвідношенням прибутковості і ризику.

Прибутковість інвестиційного портфеля являє собою середньозважену величину показників дохідності його складових (цінних паперів) [46, С.197]. Ваговий коефіцієнт цінного паперу певного виду у портфелі відповідає частці капіталу, вкладного цей фінансовий актив, у загальній вартості інвестиційного портфелю. Очікувана дохідність портфеля цінних паперів визначається за формулою:

![]() , (3.2)

, (3.2)

де ![]() очікувана

дохідність інвестиційного портфеля;

очікувана

дохідність інвестиційного портфеля;

![]() частка від загального обсягу капіталу,

інвестованого в цінний папір

частка від загального обсягу капіталу,

інвестованого в цінний папір ![]() ;

;

![]() очікувана

дохідність цінного паперу

очікувана

дохідність цінного паперу ![]()

![]() загальна

кількість видів цінних паперів у

портфелі.

загальна

кількість видів цінних паперів у

портфелі.

Ризик інвестиційного портфеля поєднує у собі дві складові: систематичний та несистематичний ризики.

Систематичний ризик обумовлений факторами, що впливають на весь ринок цінних паперів в цілому. До таких належать зміни в національній економіці, різного роду економічні реформи або зміни у світовій економіці тощо. Такі ризики впливають на всі цінні папери, а тому їх неможливо подолати за допомогою диверсифікації. Їм підвладні навіть інвестори, які мають добре диверсифіковані інвестиційні портфелі.

Несистематичний ризик притаманний конкретній галузі або господарюючому суб’єкту, він не залежить від економічних, політичних або інших факторів, що впливають на всі цінні папери. Як стверджують зарубіжні фахівці, для переважної більшості акцій несистематичний ризик становить близько 50% загального ризику, або стандартного відхилення дохідності. Однак ефективна диверсифікація портфеля може знизити і, навіть, усунути цю частину ризику. Таким чином, значущим є не весь ризик, пов'язаний з володінням цінними паперами, оскільки його частина може бути усунута шляхом диверсифікації. Найбільш важливою складовою ризику цінних паперів є неминучий систематичний ризик. Інвестори, які погоджуються його прийняти, цілком можуть розраховувати на відповідну компенсацію. Саме ця ідея покладена в основу цінової моделі ринку капіталу (capital-asset pricing model – CAPM), автором якої став лауреат Нобелівської премії Вільям Шарп [46, С.200-201].

Модель САРМ відтворює взаємозв’язок між ризиком та очікуваною дохідністю цінних паперів та має наступний вигляд:

k e = k rf + β (km - k rf), (3.3)

де k e - очікувана доходність акцій компанії;

k rf - доходність безризикових цінних паперів;

km - очікувана доходність в середньому на ринку цінних паперів;

β - бета-коефіцієнт акцій компанії.

β-коефіцієнт являє собою індекс доходності активу відносно доходності в середньому на ринку цінних паперів. β–коефіцієнт акції конкретної компанії характеризує їх ризиковість наступним чином:

β = 1 означає, що акції компанії мають середню міру ризику, яка склалася на ринку цінних паперів в цілому;

β < 1 - цінні папери компанії менш ризикові, ніж в середньому на ринку;

β > 1 - цінні папери компанії більш ризикові, ніж в середньому на ринку.