1.6. Зміст та завдання управління фінансами підприємств.

Ефективність роботи кожного підприємства багато в чому залежить від

повної і своєчасної мобілізації фінансових ресурсів і правильного їх використання для забезпечення нормального процесу виробництва і розширення виробничих фондів. У цьому зв'язку для кожного підприємства важливу роль відіграє правильна організація фінансової роботи.

Фінансова робота являє собою систему економічних заходів з визначення

фінансових ресурсів в обсягах, необхідних для забезпечення виконання планів економічного і соціального розвитку підприємств, здійснення контролю за їх цільовим та ефективним використанням.

Основними завданнями фінансової роботи підприємств є:

мобілізація фінансових ресурсів у розмірі, необхідному для забезпечення

нормального процесу виробництва і розширення виробничих фондів в обсягах, встановлених планами;

пошук шляхів збільшення прибутку і збільшення рентабельності виробництва;

своєчасне виконання зобов'язань перед різними ланками фінансово-кредитної системи:

- перед бюджетом - зі сплати встановлених податків і платежів;

- перед централізованими позабюджетними фондами - зі сплати встановлених платежів;

- перед банками - з повернення кредитів і сплати відсотків по ним;

- своєчасне виконання зобов'язань перед постачальниками з оплати товарно-матеріальних цінностей; перед робітниками -з оплати праці;

- контроль за збереженням та використанням оборотних активів і прискоренням їх обертання;

- контроль за раціональним і цільовим використанням фінансових ресурсів.

Фінансова робота складається з:

фінансового планування і прогнозування;

оперативної фінансової роботи;

аналізу і контролю за фінансовою діяльністю підприємств. Фінансове планування, виступаючи однією з найважливіших

функцій управління господарством, передбачає складання фінансових планів (включаючи кредитні і касові) та інших фінансово-економічних розрахунків з визначення витрат і джерел покриття в різних сферах діяльності підприємства.

Призначення фінансового планування і прогнозування полягає у визначенні

потреб підприємств у фінансових ресурсах у розмірах, необхідних для виконання плану економічного і соціального розвитку, а також для пошуку резервів збільшення прибутковості і підвищення рентабельності підприємств.

Фінансове планування (робота) на підприємствах, практично, відображається

у визначенні розмірів (доходів) виручки від реалізації продукцїї, від надання послуг на сторону і кінцевих результатів діяльності підприємства, в розподілі отриманих доходів за відповідними каналами у встановленні потреби в обігових активах, капітальних вкладеннях, капітальному ремонті тощо і джерелах їх покриття, в складанні фінансового плану (балансу доходів і витрат). Крім того, до фінансової роботи відноситься: складання кошторисів з утримання дитячих закладів, підготовки кадрів, використання фондів економічного стимулювання і спеціального призначення тощо розробка та доведення до виробничих підрозділів та різних служб господарства лімітів затрат, норм витрат матеріалів і цінностей; розробка та здійснення різноманітних заходів, слрямованих на збільшення грошових доходів і накопичень, а також на підвищення ефективності виробництва.

Оперативна фінансова робота складається з комплексу заходів з мобілізації

фінансових ресурсів, необхідних для здійснення безперервного процесу виробництва і реалізації продукції, розрахунків та своєчасного виконання фінансових зобов'язань перед бюджетом, централізованими фондами, постачальниками, робітниками підприємства тощо. Конкретно поточна фінансова робота полягає в своєчасності оформлення продукції, що продається, стягненні оплати за неї з покупців, стягуванні простроченої дебіторської заборгованості, : триманні коштів у порядку відшкодування за загибле майно, кредитів банку, а також у перерахуванні платежів до бюджету, органам страхуання, в погашення позик банку і відсотків по ним, у проведенні розрахунків з постачальниками, в отриманні коштів на оплату праці та інші господарські розрахунки.

Фінансовий контроль за діяльністю підприємств виражається в перевірці

виконання фінансових, кредитних і касових планів, цільового використання коштів, платоспроможності підприємства та ін. Здійснюється він шляхом перевірки своєчасності та повноти проведення фінансово-кредитних операцій, аналізу місячних, квартальних, річних балансів і звітів.

Фінансовий контроль за діяльністю підприємств протягом року має за мету

перевірку своєчасності та повноти надходження коштів, правильності їх розподілу в відповідності з планом і фінансовими зобов'язаннями, викрити порушення, виявити резерви збільшення фінансових ресурсів.

Здійснюючи контроль і аналіз фінансової діяльності підприємств за рік,

встановлюють ступінь виконання фінансового плану за прибутком, за окремими видами доходів і витрат грошових коштів, ефективність використання обігових активів, платоспроможність підприємств, ліквідність їх балансу, а також фінансову стійкість роботи.

Результати контролю та аналізу, як правило, використовуються керівниками

підприємств для застосування заходів щодо покращання фінансової роботи в майбутніх періодах.

Фінансова робота на підприємствах здійснюється на підставі Закону України

"Про підприємства в Україні", статутів підприємств, спеціальних інструкцій і вказівок фінансових та банківських органів з різних фінансово-кредитних питань.

Фінансова робота на підприємствах виконується робітниками фінансового

відділу, а за його відсутності - робітниками бухгалтерії.

Відповідальність за організацію фінансової роботи на підприємстві несе

начальник фінансового відділу (служби) чи головний бухгалтер, за відсутності фінансових відділів.

Розпорядником фінансових ресурсів, грошових коштів, товарно-матеріальних

цінностей, які належать підприємству, являється його керівник, який має право першого підпису на всіх грошових та розрахунково-платіжних документах.

Основу життя будь-якого суспільства складає матеріальне виробництво. В

його здійсненні використовуються відповідні матеріальні, трудові, фінансові ресурси. Для найбільш ефективного їх використання у виробництві ними здійснюється управління.

Управління виробництвом взагалі являє собою доцільні, цілеспрямовані дії

відповідних повноважних органів і осіб на колективи людей з виконання поставлених завдань та підвищення ефективності коміки підприємства в цілому.

Оскільки кровоносною системою економіки є фінанси, то ними здійснюється

також управління.

Управління фінансами підприємств - це управління грошовими відносинами

у сфері формування, розподілу, використання грошових доходів, накопичень і фінансових ресурсів з метою найбільш ефективного їх використання і підвищення платоспроможності підприємства.

Окрім того, до управління фінансами підприємств відноситься управління

формуванням потреби в оборотних активах в обсягах, які забезпечують мінімальні розміри виробничих запасів, незавершеного виробництва, залишків готової продукції для виконання виробничої програми і ефективного їх використання.

Управління фінансами включає також управління формуванням обсягів

капіталовкладень і джерел їх фінансування, виявлення резервів підвищення платоспроможності та ефективності виробництва тощо.

Таким чином, до об'єктів управління фінансами підприємств можна віднести:

грошові відносини, які виникають у підприємств між ними та їх засновниками, державою, комерційними структурами, іншими підприємствами та фізичними особами;

доходи і накопичення, їх формування, розподіл і використання;

- фінансові ресурси, джерела їх формування, склад та структуру;

- грошові фонди, їх формування та використання тощо. Найважливішим із перелічених об'єктів управління у сфері

- фінансів підприємств є управління доходами і накопиченнями, а також фінансовими ресурсами.

Управління фінансовими ресурсами передбачає управління не тільки

ефективністю використання вже накопиченого їх обсягу, але й управління їх подальшим поповненням. Причому, при вирішенні завдання управління фінансовими ресурсами вони підрозділяються за джерелами їх формування на власні і залучені, а власні, в свою чергу, підрозділяються на внутрішні (прибуток, амортизація) і зовнішні (додатковий пайовий капітал, безповоротна фінансова допомога).

Основу ж управління власними фінансовими ресурсами складає управління

формуванням і використанням їх внутрішніх джерел (при- бутку тощо). З метою забезпечення ефективності управління цією частиною власних фінансових ресурсів на підприємствах повинна розроблятися спеціальна фінансова політика, спрямована на збільшення їх обсягу, аналіз ефективності їх використання. Така політика повинна включати такі етапи:

аналіз формування і використання власних фінансових ресурсів підприємства за минулий звітний період;

визначення загальної потреби у власних фінансових ресурсах на наступний період;

оцінка вартості залучення власних фінансових ресурсів із різних джерел;

забезпечення максимального обсягу залучення власних фінансових ресурсів за рахунок внутрішніх і зовнішніх джерел;

оптимізація співвідношення внутрішніх і зовнішніх джерел формування власних фінансових ресурсів.

Реалізація названих етапів формування власних фінансових ресурсів дасть

можливість більш ефективно їх використовувати.

Управління загальним складом власних фінансових ресурсів повинно

включати управління окремими їх складовими. Серед цих складових головна роль належить прибутку, як такому в цілому, а конкретніше прибутку від операційної (основної) діяльності підприємства.

Головною метою управління формуванням операційного прибутку

підприємства є виявлення головних факторів, які впливають на його розмір, та відшукання резервів його збільшення.

Механізм управління формуванням операційного прибутку підприємства

будується з урахуванням тісних взаємин даного прибутку з обсягом реалізації продукції, доходів і витрат підприємства. Система даних взаємин, яка отримала назву "Взаємозв'язок витрат, об'єму реалізації і прибутку", дозволяє виділити роль окремих факторів у формуванні операційного прибутку і забезпечити ефективне управління цим процесом на підприємстві.

Управління формуванням операційного прибутку на основі названої вище

системи взаємозв'язку факторів виробництва дозволяє вирішувати такі завдання:

визначення обсягу реалізації продукції, який забезпечує беззбитковість

операційної діяльності впродовж короткого періоду і на тривалий термін;

визначення обсягу реалізації продукції, яка забезпечує отримання запланованого обсягу валового операційного прибутку тощо;

визначення обсягу прибутку при виробництві і реалізації запланованого обсягу

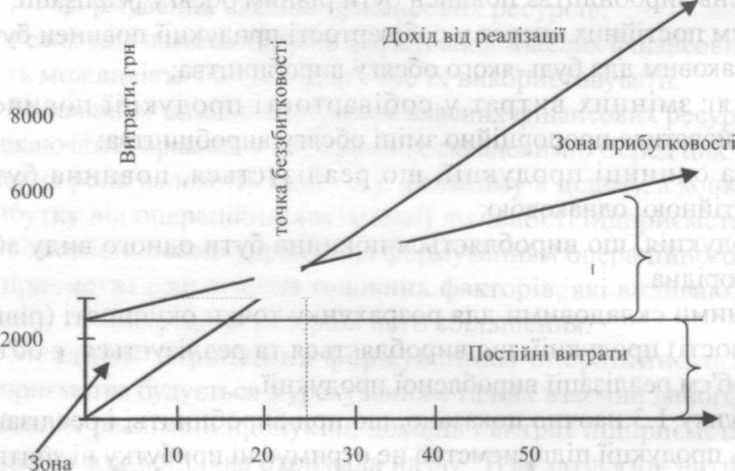

продукції. При вирішенні даних завдань важливо знати рівень окупності ви-гат. тобто точку беззбитковості.

Під рівнем окупності витрат (точкою беззбитковості) розуміють акий обсяг

реалізації виробленої продукції, при якому виручка від юго реалізації (чистий дохід) буде рівнятися витратам на виробництво . алізацію цієї продукції, тобто не буде ні прибутку ні збитку. Розрахунок рівня беззбитковості (точки окупності) передбачає поділ ) купних витрат на умовно-постійні та умовно-змінні, а також такі ліови:

рівень виробництва повинен бути рівним обсягу реалізації;

- об'єм постійних витрат у собівартості продукції повинен бути однаковим

для будь-якого обсягу виробництва;

обсяг змінних витрат у собівартості продукції повинен змінюватися пропорційно зміні обсягу виробництва;

ціна одиниці продукції, що реалізується, повинна бути постійною, однаковою;

продукція, що виробляється повинна бути одного виду або однорідна.

Основними складовими для розрахунку точки окупності (рівня

беззбитковості) продукції, що виробляється та реалізується, є об'єм витрат та об'єм реалізації виробленої продукції.

На рисунку 1.3 наочно показано, що при виробництві і реалізації 5 одиниць

продукції підприємство не отримує ні прибутку ні збитку, тобто буде працювати беззбитково. Цю точку беззбитковості розраховують за формулою:

Vp =Зпост : Ц – Ззм,

де Vр - об'єм реалізації продукції;

З пост - витрати постійні;

Ц - ціна реалізації одиниці продукції;

Ззм - витрати змінні.

Далі на цьому ж рисунку видно, що при виробництві і реалізації менш ніж 25

одиниць продукції підприємство буде нести збитки. При виробництві більше ніж 25 одиниць продукції підприємство буде отримувати прибутки, обсяг яких буде зростати зі зростанням обсягу реалізації. В даному випадку суму прибутку, яку підприємство може отримати від реалізації більше 25 одиниць продукції, розраховують за формулою:

Пж =(Ц-3зм У)-3пост ,

де Пж ~ прибуток, який бажано одержати;

Ц - ціна реалізації одиниці продукції;

Ззм - витрати змінні в розрахунку на одиницю продукції;

Vp - об'єм продукції, що реалізується;

Зпост - витрати постійні на виробництво усієї продукції.

Зона збитковість Кількість продукції, одиниць

Рис. 1.3. Розрахунок точки беззбитковості

Зображену на рисунку 1.3 залежність прибутку від рівня витрат і обсягу реалізації продукції слід враховувати керівництву підприємств при організації роботи на виробництві і реалізації відповідного виду продукції.

Дуже важливою складовою управління фінансами підприємств є управління формуванням та ефективним використанням активів підприємств як у цілому, так і їх найбільш активною частиною - оборотними активами, оскільки без рівня забезпечення ними виробничого процесу підприємств та їх ефективного використання значною мірою залежать фінансові результати діяльності підприємств.

Управління оборотними активами підприємств передбачає вирішення цілого ряду завдань:

- аналіз оборотних активів підприємства в попередньому періоді;

- оптимізація обсягу оборотних активів;

оптимізація співвідношення постійної і змінної часток оборотних активів;

забезпечення необхідної ліквідності оборотних активів; забезпечення підвищення рентабельності оборотних активів; оптимізація джерел формування оборотних активів;

забезпечення прискорення оборотності оборотних активів тощо.

На підприємствах з великим обсягом використовуваних оборотних активів розробляються окремі завдання з управління окремими дами: запасами товарно-матеріальних цінностей; дебіторською заборгованістю; грошовими активами.

Метою управління як окремими елементами оборотних активів, -: взагалі усім їх обсягом є своєчасне і в оптимальних розмірах забезпечення ними процесу виробництва, прискорення їх оборотності та вждвищення ефективності використання.

Що ж стосується управління необоротними активами, то основним завданням у цьому плані є своєчасне забезпечення їх оновлення та підвищення ефективності використання. Політика управління необоротними активами підприємства формується за такими основними етапами:

- аналіз необоротних активів у попередньому періоді;

- оптимізація загального обсягу і складу необоротних активів;

- забезпечення своєчасного оновлення необоротних активів;

- оптимізація складу і структури джерел фінансування

необоротних активів;

забезпечення ефективного використання необоротних активів.

На основі результатів розробленої політики управління необоротними активами на підприємстві складається баланс потреби необхідної кількості необоротних активів та джерел фінансування їх оновлення.

Суб'єктами управління фінансами на рівні підприємства є його керівник, планово-фінансова служба, фінансові менеджери.

Основними завданнями планово-фінансової служби є аналіз діяльності підприємства, визначення потреби підприємства в матеріальних активах і джерелах їх фінансування, виявлення резервів збільшення доходів, прибутку, підвищення ефективності виробництва та платоспроможності підприємства.

Питання для самоконтролю

У чому полягає сутність фінансів підприємств?

Які ознаки притаманні фінансам підприємств?

Що таке фінансові ресурси?

За рахунок яких джерел формуються фінансові ресурси?

Яке призначення фінансів підприємств?

Які функції виконують фінанси підприємств?

В чому полягають принципи організації фінансів підприємств?

Що являє собою фінансовий механізм підприємства?

На яких принципах ґрунтується організація та функціонування фінансів підприємств?

Які джерела використовуються при формуванні

фінансових ресурсів при створенні підприємств різних форм власності?

У чому полягає організація фінансової роботи на підприємстві?

Що таке фінансування підприємства?

Які показники характеризують ефективність проведення дивідендної політики в акціонерних товариствах?

Які особливості організації і функціонування фінансів у товариствах з обмеженою відповідальністю?

На яких принципах проводиться оперативна фінансова робота на підприємствах?

У чому полягають зміст та завдання управління фінансами підприємств?

За якими напрямками здійснюється управління фінансами підприємств?

У чому полягає сутність фінансового менеджменту?

Які функції виконує фінансовий менеджмент?

У чому полягає сутність проведення оперативної фінансової роботи на підприємстві?

Розділ 2. Організація розрахунків на підприємстві.