7.5 Комплексна оцінка фінансового стану підприємства

Перехід економіки України до ринкових відносин відбувається у складних умовах падіння виробництва та інфляції. Це негативно впливає на організацію фінансових відносин підприємств, знижує можливості збільшення фінансових ресурсів, і як наслідок, фінансування вирішень економічних і соціальних питань. В цих умовах дуже важливим для підприємств виступає проведення комплексної оцінки фінансового стану з метою виявлення резервів збільшення фінансових ресурсів.

Факторами задовільного фінансового стану підприємства можуть бути:

наявність у необхідних обсягах фінансових ресурсів;

прибутковість;

стійка платоспроможність;

своєчасність розрахунків тощо.

Факторами незадовільного фінансового стану підприємства можуть бути:

нестача власних оборотних активів;

наявність збитків;

наявність стійкої заборгованості за платежами тощо. Загальними кінцевими показниками комплексної оцінки фінансового стану підприємства є його дохідність та рентабельність.

Дохідність підприємства характеризується абсолютними і відносними показниками. Абсолютним показником дохідності являється прибуток, а відносним - рівень рентабельності.

Сума отриманого прибутку - це показник, який характеризує результативність роботи підприємства, фінансовий результат його підприємницької діяльності. Прибуток - один з основних джерел фінансових ресурсів підприємства і держави.

Прибуток, як кінцевий фінансовий результат діяльності господарюючих суб'єктів, формується в результаті взаємодії багатьох факторів. Так, загальний обсяг прибутку формується за рахунок прибутку від продажу продукції, робіт, товарів, основних засобів, нашої них цінностей, доходів від надзвичайних операцій. Тому при аналізі формування загального прибутку необхідно визначній питому вагу та рівень зміни його складових. Потім проаналізувати зміну основної складової загального прибутку прибуток від продажу продукції, визначити рівень впливу на його розмір окремих факторів:

зміни структури і обсягу проданої продукції;

зміни рівня її собівартості;

зміни рівня реалізаційних цін.

На основі проведеного аналізу розкрити резерви збільшення прибутку від продажу продукції.

Для комплексної оцінки фінансового стану підприємства потрібно розрахувати і відносні показники:

рентабельність виробничих витрат;

рентабельність основної діяльності;

рентабельність операційної діяльності;

рентабельність звичайної діяльності;

рентабельність господарської діяльності;

рентабельність підприємства;

рентабельність усіх активів;

рентабельність оборотних активів;

рентабельність власного капіталу.

А також такі показники, як обіговість оборотних активів, обіговість власного капіталу, коефіцієнт забезпечення запасів і затрат джерелами активів для їх формування тощо.

Розрахунок названих показників (коефіцієнтів) наведено у таблиці 7.3.

Таблиця 7.3.

Розрахунок показників ефективності виробництва

|

Показник |

Розрахунок |

|

Рентабельність виробничих витрат

|

ф.2(р.050 або 055) *100 ф.1р.040

|

|

Рентабельність основної діяльності

|

ф.2(р.100 або 105) * 100 ф.2(сума р.040+070+080)

|

|

Рентабельність операційної діяльності

|

ф.2(р.100 або 105) * 100 ф.2(сума р.040+070+080+090)

|

|

Рентабельність звичайної діяльності

|

ф.2(р.170 або 175) *100 ф.2(сума р.040+070+080+090)

|

|

Рентабельність господарської діяльності

|

ф.2(р.170 або 175+200.р.205) * 100 ф.2(сума р.040+070+080+090)

|

|

Рентабельність підприємства

|

ф.2(р.220 або 225) * 100 ф.2(сума р.040+070+080+090)

|

|

Рентабельність усіх активів

|

ф.2(р.220 або 225) * 100 ф.1 р.280гр.3+4 :2)

|

|

Рентабельність оборотних активів

|

ф.2(р.220 або 225) * 100 ф.1 р.260гр.3+4 :2)

|

|

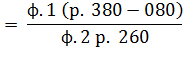

Рентабельність власного капіталу

|

ф.2(р.220 або 225) *100 ф.1(р.380гр.3+40:2)

|

|

Обліговість оборотних активів

|

ф.1 р.260 гр.3+4 :2) *360 ф.2р.035

|

|

Обліговість власного капіталу

|

ф.1 р.380 гр.3+4 :2) *360 ф.2р.035

|

Найбільш узагальнюючим абсолютним показником, який характеризує фінансовий стан підприємства є відповідність чи невідповідність (надлишок чи нестача) джерел власних коштів для формування запасів і витрат, тобто різниця між величиною джерел власних коштів і величиною запасів і витрат.

У випадках відповідності чи перевищення власних джерел формування оборотних активів наявності запасів і витрат - у підприємства стійкий фінансовий стан. При нестачі власних джерел для покриття запасів і витрат у підприємства нестійкий фінансовий стан.

Частку власних джерел формування оборотних засобів у покритті запасів і витрат визначають таким чином:

Частка власних джерел Власні джерела формування оборотних активів

формування оборотних = ------------------------------- =

активів Запаси і витрати

У випадку зниження частки власних джерел формування оборотних активів у покритті запасів і витрат, підприємству для стабілізації фінансового стану необхідно збільшити частку цих джерел в оборотні активи, а також знизити залишки цінностей шляхом реалізації в виробництві малорухомих і невикористаних запасів.

Питання до самоконтролю:

За допомогою яких показників оцінюється фінансовий стан підприємства?

Як здійснюється аналіз балансу підприємства?

Як оцінюється структура джерел фінансових ресурсів підприємства?

Що таке платоспроможність?

Які існують причини виникнення платоспроможності?

Що таке ліквідність?

Як класифікуються активи за ліквідністю?

Як класифікуються пасиви за строковістю?

Як оцінити ліквідність балансу?

Які показники характеризують ліквідність і платоспроможність підприємства?

Як оцінюється прибутковість підприємства?

На які групи можна поділити показники рентабельності?

Як відбувається оцінка ділової активності підприємства?

Що таке коефіцієнт покриття,і як він визначається?

Як розраховується коефіцієнт забезпеченості власними коштами?

Що показує коефіцієнт автономії і як він розраховується?