14.2. Классификация форм, видов и способов страхования

1. По специфике страховых компаний:

централизованное страхование связано с прямым законодательным выделением из национального дохода и национального богатства страны определенных финансовых потоков – страховых фондов;

децентрализованное страхование предполагает создание финансовых резервов из других источников.

2. По формам страхования:

обязательное страхование (социальное страхование, страхование имущества сельскохозяйственных организаций, страхование строений, пассажиров и военнослужащих);

добровольная форма страхования (страхование имущества, медицинское страхование, страхование ответственности).

3. По специфике страхователей:

личное;

общественное и социальное страхование;

страхование ответственности;

предпринимательских рисков;

страхование финансовых и банковских рисков.

4. По числу страховых случаев, включаемых в объем страховой ответственности:

широкое;

ограниченное страхование.

5. В соответствии с классификацией ЕС существуют следующие виды страхования:

Долгосрочное страхование, к которому относятся:

– страхование жизни и аннуитетов;

– страхование к бракосочетанию и рождению ребенка;

– связанное долгосрочное страхование;

– непрерывное страхование здоровья;

– страхование тонтин;

– страхование возмещения капиталов;

– страхование пенсии;

– индустриальное страхование жизни.

Общие виды страхования:

– страхование от несчастных случаев;

– на случай болезни;

– автомобилей;

– железнодорожного подвижного состава; самолетов и судов;

– транспортное страхование грузов;

– имущества от пожаров и стихийных бедствий;

– гражданской ответственности водителей автотранспорта, владельцев авиакомпаний и судовладельцев;

– общей ответственности (страхование задолженности и страхование на случай возмещения вреда, которое тоже называют страхованием общей гражданской ответственности);

– кредитов и депозитов;

– от финансовых потерь, связанных со злоупотреблениями работающих по найму,

– от прочих финансовых потерь;

– судебных издержек.

14.3. Источники статистической информации о страховом деле. Основные показатели статистики страхования и методология их исчисления

Страховые организации составляют статистическую отчетность на основании итоговых показателей статистического и бухгалтерского учета.

В зависимости от отчетного периода статистическая отчетность может быть ретроспективной и оперативной. Оперативная статистическая отчетность включает такие формы:

срочный отчет о поступлении страховых платежей, который содержит сведения о поступлении страховых платежей в целом, по отдельным филиалам страховых компаний, по различным видам страхования за определенный (отчетный) период нарастающим итогом, обычно с начала года или квартала;

отчет о развитии добровольного страхования, показывающий количество заключенных договоров по каждому виду страхования, число действующих договоров по всем видам страхования. Эта форма делается в целом по страховой компании и по отдельным филиалам.

В наиболее обобщенном виде страховую статистику можно свести к анализу следующих абсолютных показателей:

числа объектов страхования – n;

числа страховых событий – e;

числа пострадавших объектов в результате наступления страхового случая – m;

суммы собранных страховых платежей –

суммы выплаченного страхового возмещения –

страховой суммы застрахованных объектов –

страховой суммы пострадавших объектов –

На основе вышеприведенных величин рассчитываются относительные показатели страховой деятельности:

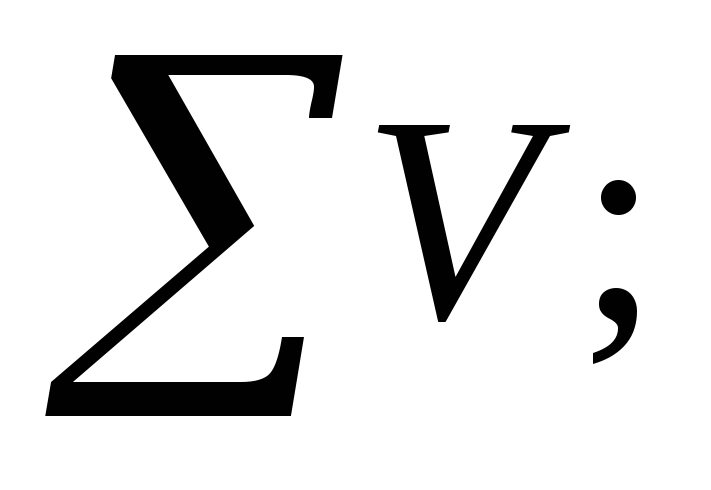

Частота страховых событий:

![]() .

.

Показывает, сколько страховых случаев приходится на 100 застрахованных объектов.

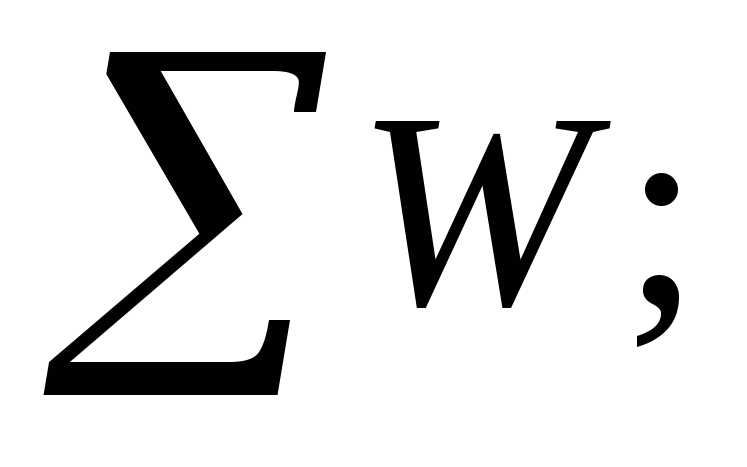

Степень охвата страхового поля:

![]() ,

,

где nmax – страховое поле.

Коэффициент кумуляции риска (Ккр), т. е. опустошительность страхового события:

![]() .

.

Минимальный Ккр равен 1, с ростом его значения степень риска увеличивается.

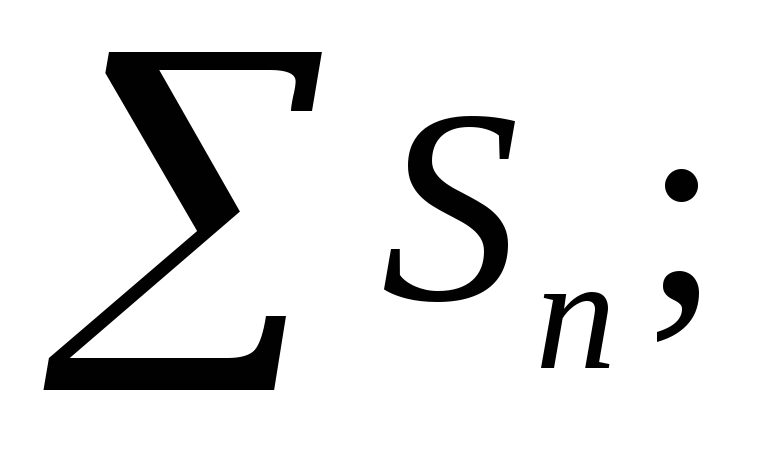

Средняя страховая сумма на один объект (договор) страхования:

![]() .

.

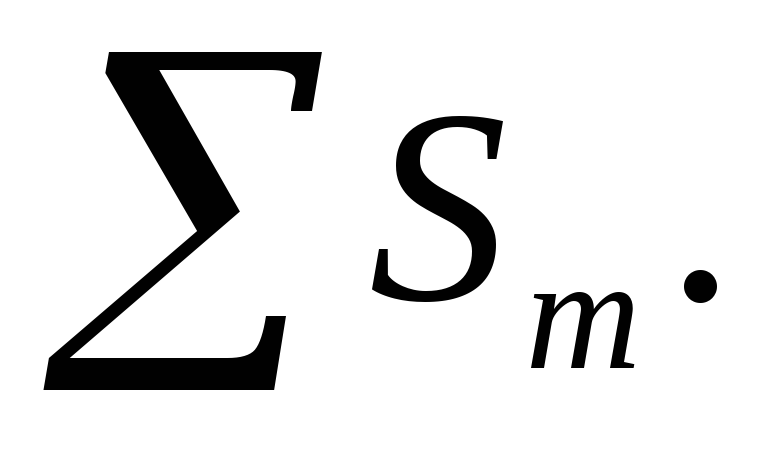

Средняя страховая сумма на один пострадавший объект страхования:

![]() .

.

В практике отношение средних страховых сумм называется страховой тяжестью риска.

Убыточность страховой суммы:

![]()

Данный показатель меньше или равен 1. Если бы он превысил 1, то это означало бы уничтожение всех застрахованных объектов более чем один раз.

На уровень убыточности страховой суммы оказывают влияние два показателя:

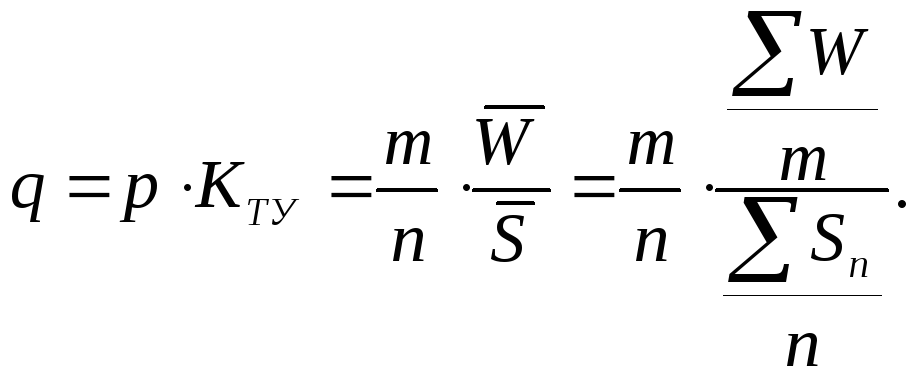

вероятность наступления страхового случая (p);

коэффициент тяжести ущерба (KTУ)

Вероятность ущерба, или убыточность страховой суммы может быть определена по формуле:

Показателем величины риска является число меньше 1. Обратное соотношение недопустимо, так как это означало бы недострахование. Убыточность страховой суммы можно также рассматривать как меру величины рисковой премии.

Норма убыточности:

![]()

На практике вычисляют нетто- и брутто-норму убыточности, а показатели могут принимать значения меньше, больше или быть равными 1. Величина этого индекса характеризует финансовую устойчивость данного вида страхования.

Величины ежегодного прироста (снижения) совокупного резерва взносов:

Р = Д – В – У – Н – О – П,

где Р – годовой прирост резерва взноса;

Д – поступления страховых взносов и других доходов;

В – фактические выплаты страховых сумм в соответствии с договорами о наступлении страхового случая;

У – заложенная в тарифах сумма выплат в связи с наступлением страхового случая. Она определяется как произведение установленного среднего тарифного норматива на число сотен страховой суммы в соответствии с заключенным договором;

Н – заложенная в тарифах сумма расходов на содержание страховых органов, которая исчисляется в установленном проценте от поступивших за год взносов по различным видам страхования;

О – остаток резерва взносов, образующийся при выплатах выкупных сумм, поскольку размер выкупной суммы несколько меньше накопившегося резерва на момент досрочного прекращения договора с правом на выкуп. Он исчисляется в установленном проценте от выплаченных выкупных сумм;

П – прибыль от фактических выплат в связи с наступлением страхового случая и расходов по ведению дела.