Анализ изменения уровня и динамики себестоимости при производстве на предприятии разнородной продукции

Для анализа изменения себестоимости при производстве разнородной продукции вычисляются следующие индексы:

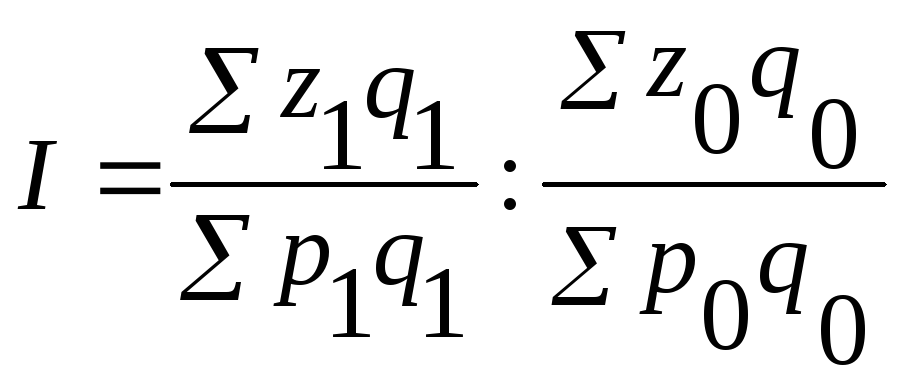

а) агрегатный индекс себестоимости

![]() .

.

Разность между числителем и знаменателем индекса представляет собой фактическую экономию (перерасход), полученную в результате изменения себестоимости в отчетном периоде по сравнению с базисным.

Данный индекс характеризует динамику сравнимой продукции, т.е. продукции, выпускаемой как в отчетном, так и в базисном периоде;

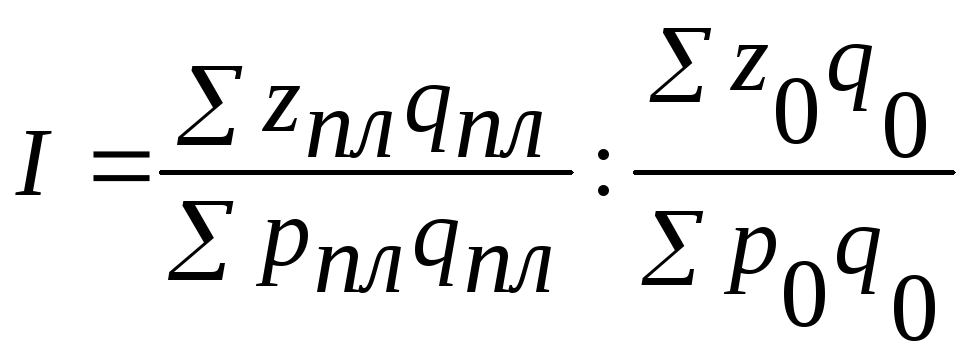

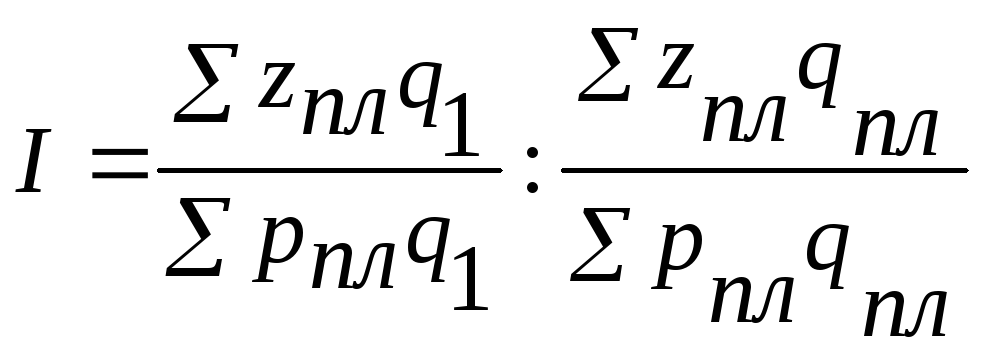

б) плановый индекс себестоимости

![]() .

.

Он характеризует планируемое изменение уровня себестоимости по сравнимой продукции;

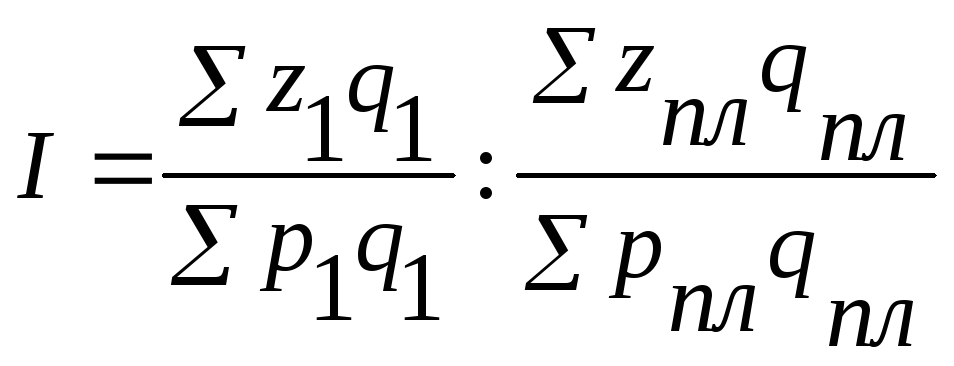

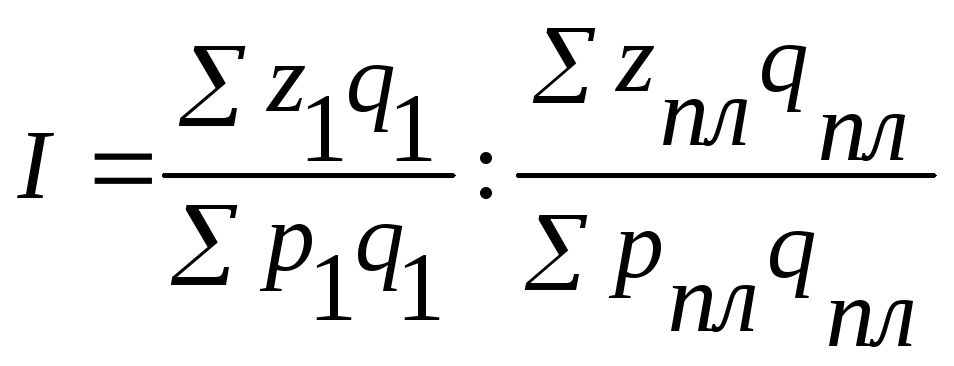

в) индекс выполнения плана по снижению уровня себестоимости

![]()

В отличие от двух предыдущих индексов данный индекс характеризует изменение уровня себестоимости не только по сравнимой продукции, но и по всем видам продукции, предусмотренным планом.

Оценка влияния изменения в ассортименте выпускаемой продукции на величину плановой экономии

Наибольшее влияние на величину общего индекса себестоимости оказывают два фактора:

1) изменение уровня себестоимости отдельных продуктов;

2) удельный вес продуктов, имеющих различную степень снижения себестоимости.

Поэтому при анализе показателя динамики себестоимости возникает вопрос: как изменение ассортимента (изменение доли продукции, имеющей различную себестоимость) влияет на величину, характеризующую динамику уровня себестоимости?

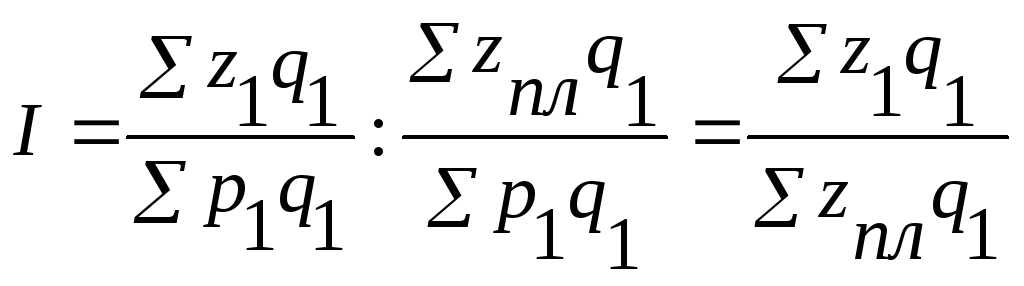

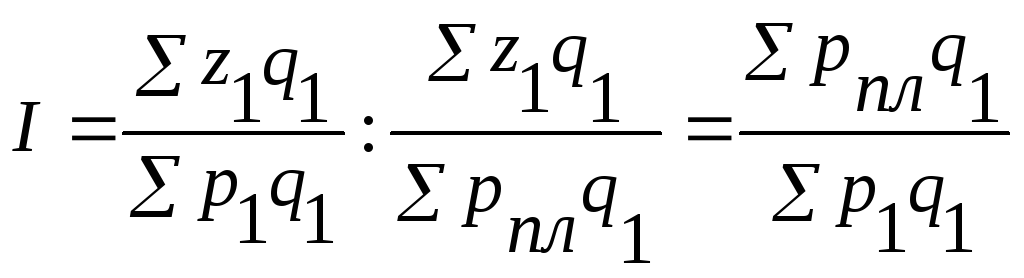

При определении влияния ассортиментных сдвигов на себестоимость в качестве базисного периода можно рассматривать как предыдущий период, так и плановое задание. Следовательно, влияние отклонения фактического ассортимента продукции от запланированного на индекс себестоимости, исчисленного к базе плана, может быть выявлено по формуле

![]()

Величина сверхплановой экономии (перерасхода) в результате изменения ассортимента может быть вычислена следующим образом:

![]()

![]() .

.

9.3. Затраты на 1 руб. Произведенной продукции и методы анализа их динамики

При интенсивном обновлении продукции необходимо учитывать изменения себестоимости всех (сравнимых и несравнимых) видов продукции. Для этой цели используется такой показатель, как затраты на 1 руб. произведенной продукции, который рассчитывается как отношение фактических затрат на производство продукции к ее стоимости, т. е.

![]()

Например, если затраты на 1 руб. произведенной продукции равны 0,9, это означает, что для производства продукции на 1 руб. предприятие расходует 90 коп.

Различают два вида показателя затрат на 1 руб. произведенной продукции:

плановый

![]()

фактический

![]()

Используя уровни затрат на 1 руб. произведенной продукции, рассчитывают следующие показатели:

индекс планового задания по снижению затрат на 1 руб. произведенной продукции

;

;

индекс фактического снижения затрат на 1 руб. произведенной продукции

;

;

индекс выполнения плана по снижению затрат на 1 руб. произведенной продукции

.

.

Изменение показателя затрат на 1 руб. произведенной продукции может происходить за счет изменения:

– себестоимости единицы продукции каждого вида;

– цены на продукцию;

– объема и ассортимента произведенной продукции.

Влияние каждого из этих факторов количественно оценивается следующим образом:

– изменение себестоимости единицы отдельных изделий:

;

;

– изменение оптовых цен:

;

;

– изменение объема и ассортимента произведенной продукции:

.

.

Произведение этих трех индексов равно

.

.