10.4. Индексы цен производителей

Наблюдение за ценами на рынке производителей различных видов продукции позволяет изучать динамику цен и тарифов предприятий промышленности, сельского хозяйства, строительства и грузового транспорта, связи и др. Динамика изучается на основе исчисления индексов цен производителей, которые являются взаимосвязанными и образуют систему индексов. Система индексов цен производителей используется для сравнительного анализа изменения цен на предприятиях отдельных отраслей, при переоценке основных фондов, при пересмотре ставок арендной платы, для дефлятирования ВВП, для оценки инфляции на товарных рынках и др.

Индексы цен производителей промышленной продукции строятся с использованием выборочного метода в несколько этапов. Вначале отбираются базовые предприятия и товары-представители, по которым осуществляется наблюдение за изменением цен. Отбираются предприятия, наиболее типичные для данной отрасли промышленности, с учетом различных форм собственности и размера предприятий.

В начале совокупность товаров-представителей формируется на федеральном уровне, а затем уточняется ее состав региональными статистическими органами. Обычно в качестве критерия представительности служит удельный вес отобранных видов товаров в объеме товарной продукции или добавленной стоимости (около 50%).

Следующим наиболее сложным этапом построения индекса цен является определение порядка регистрации цен. Регистрируют фактические цены на произведенную и отгружаемую продукцию в текущем месяце на российский рынок без косвенных налогов, не входящих в оптовую цену. Особую трудность представляет обеспечение сопоставимости регистрируемых цен вследствие обновления ассортимента выпускаемой продукции, сезонности производства и др. Вместе с тем постоянство товаров-представителей, потребителей и условий сделки является главным условием достоверности рассчитываемых индексов цен.

Индексы цен производителей исчисляются на основе цепного метода. В качестве базисной цены принимается цена за декабрь предыдущего года.

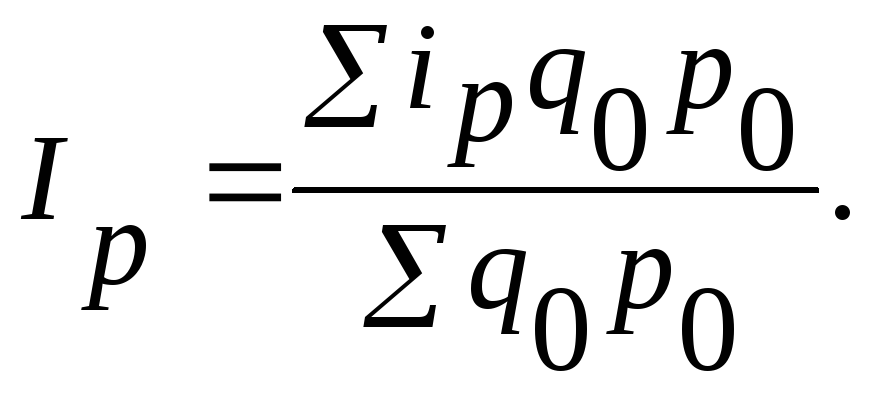

По отобранным для наблюдения товарам рассчитываются индивидуальные индексы цен текущего периода по отношению к предыдущему месяцу и к декабрю предыдущего года:

![]() (цепной метод).

(цепной метод).

На базе этих индивидуальных индексов определяются сводные индексы цен по укрупненным товарным группам, подотраслям и отраслям промышленности.

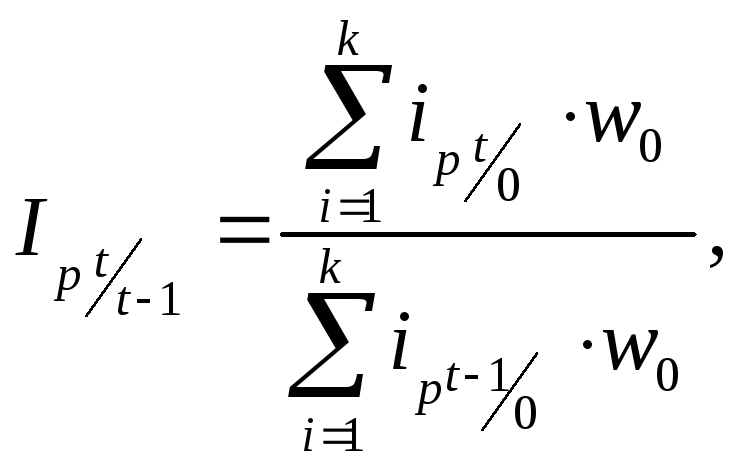

В условиях нестабильной структуры производства базисного и текущего периодов используется модифицированная формула Ласпейреса с рекурсивной системой расчета стоимостных весов:

а) к предыдущему месяцу:

где

![]() –

стоимость продукции в базисном периоде,

т. е.

–

стоимость продукции в базисном периоде,

т. е.

![]() =

=![]() ;

;

![]() –

индекс цен по отдельной отрасли; k

– число

отраслей;

–

индекс цен по отдельной отрасли; k

– число

отраслей;

б) к декабрю предыдущего года:

![]()

В качестве базисных весов по видам продукции и товарным группам используются данные о стоимости этих видов продукции за базисный год в среднегодовых ценах. При расчете индекса по укрупненным группам товаров, подотраслям и отраслям промышленности в целом базисными весами выступает стоимостной объем продукции в действующих ценах за год, принятый за базисный.

Существенную роль в формировании оптовых цен производителей промышленной продукции играют покупные материально-технические ресурсы. Поэтому региональная статистика исчисляет индексы цен приобретения промышленными организациями сырья и материалов для основного производства. Для этой цели проводится выборочное наблюдение за ценами на основные виды приобретаемых материально-технических ресурсов, в которые включены топливо, электроэнергия и основные структуроопределяющие виды сырья, материалов, комплектующих, используемые на текущее потребление.

Регистрируемые цены приобретения, помимо цены производителей, включают транспортные, сбытовые расходы, НДС, акциз, прочие налоги. На их основе по каждому виду ресурсов рассчитываются средние цены приобретения и соответствующие индивидуальные индексы цен приобретения

![]()

Для

расчета групповых и сводных индексов

цен используется формула

средней арифметической, где весами

выступает стоимость приобретенных

видов материально-технических ресурсов

в базисном периоде

(![]() ):

):

В качестве базисного периода может быть выбран предшествующий отчетному месяц текущего года или декабрь предшествующего года.

В сельском хозяйстве рассчитываются индексы цен на продукцию, реализуемую и приобретаемую сельскохозяйственными предприятиями.

Для расчета индекса цен реализации сельскохозяйственной продукции используются средние фактические цены реализации. В состав фактической цены реализации не должны включаться транспортно-экспедиционные расходы, расходы на погрузку и разгрузку продукции, а также НДС. При этом в составе регистрируемых цен должны быть учтены надбавки и скидки за качество реализованной продукции.

Регистрация цен производится ежемесячно по всем каналам реализации: заготовительным организациям, населению с транспортных средств, на рынке и др.

Цены регистрируются по выборочной совокупности товаров-представителей и предприятий сельскохозяйственного производства, которая формируется Росстатом на базе регистра сельскохозяйственных предприятий с учетом особенностей каждого региона (специализация производства, почвенно-климатические условия и др.).

Исчисляют индивидуальные, агрегатные (сводные), базисные и цепные индексы цен на реализованную сельскохозяйственную продукцию.

Индивидуальный индекс цен отражает изменение цены реализации отдельного вида продукции в отчетном периоде по сравнению с базисным.

Агрегатный индекс цен реализации сельскохозяйственной продукции исчисляется по группам однородной продукции (продукции растениеводства, животноводства и сельскохозяйственной продукции в целом). Он отражает изменение стоимости реализованной продукции вследствие изменения цен на нее. Для расчета используется модифицированная формула Ласпейреса, т. е. как и в промышленности.

Индексы цен реализации сельскохозяйственной продукции рассчитываются по отношению к предыдущему месяцу и к декабрю предыдущего года. Кроме того, исчисляются индексы, характеризующие изменение цен текущего периода данного года по сравнению с соответствующим периодом предыдущего года.

Наряду с индексом цен на реализованную продукцию Росстат исчисляет индексы цен на приобретенные сельскохозяйственными предприятиями промышленную продукцию и услуги. Удорожание промышленной продукции и услуг вызывает рост издержек сельскохозяйственного производства. Оценивая величину прироста издержек, сельское хозяйство может защитить свои экономические интересы либо путем адекватного повышения цен реализации, либо обоснованием величины финансовых потерь из-за нарушения ценового паритета, которые должны компенсироваться государством. Сравнение динамики цен реализации и цен на приобретаемые промышленные товары и услуги позволяет анализировать тенденции в соблюдении этого паритета.

Органы статистики проводят единовременные выборочные обследования хозяйств для наблюдения за ценами на приобретенные сельскохозяйственными предприятиями промышленную продукцию и услуги.

Цены на промышленную продукцию, приобретенную по различным каналам (через снабженческие предприятия и организации, по прямым связям, по бартеру и др.), складываются из расходов на покупку и транспортировку продукции, включая все накладные расходы, без НДС. Средняя цена приобретения исчисляется на единицу продукции, принятой к оплате.

Средние расценки на услуги определяются путем деления фактической стоимости услуг на их объем.

Индивидуальные индексы цен приобретенной продукции и услуг представляют собой отношение цены конкретного товара, расценки на услуги в отчетном к соответствующей цене (расценке) в базисном периоде.

Сводные индексы цен рассчитываются в целом по товарной группе, региону и т. п. по формуле:

![]()

где

![]() ,

,![]() –

средняя цена приобретения единицы

промышленной продукции

и услуг в отчетном и базисном периодах;

–

средняя цена приобретения единицы

промышленной продукции

и услуг в отчетном и базисном периодах;

![]() – количество приобретенной

промышленной продукции и услуг в отчетном

периоде.

– количество приобретенной

промышленной продукции и услуг в отчетном

периоде.

Разность сумм числителя и знаменателя в агрегатной формуле сводного индекса цен отражает увеличение (снижение) расходов сельскохозяйственных производителей на приобретение промышленной продукции и услуг в связи с изменением цен на них в отчетном периоде по сравнению с базисным.

В капитальном строительстве индекс цен отражает изменение инвестиций в строительство объектов различных отраслей экономики и рассчитывается как агрегированный показатель из индексов цен на строительно-монтажные работы, машины и оборудование и прочие капитальные работы и затраты, взвешенные по доле этих элементов в общем объеме инвестиций в основной капитал.

В общем виде индекс цен вычисляется по формуле:

![]()

где

![]() –

индекс цен в капитальном строительстве;

–

индекс цен в капитальном строительстве;

![]() – индексы

цен на строительно-монтажные работы,

машины и оборудование, прочие капитальные

работы и затраты;

– индексы

цен на строительно-монтажные работы,

машины и оборудование, прочие капитальные

работы и затраты;

![]() – соответствующие

доли (удельные веса) элементов

технологической структуры

инвестиций в основной капитал в их общем

объеме.

– соответствующие

доли (удельные веса) элементов

технологической структуры

инвестиций в основной капитал в их общем

объеме.

Каждый из индексов цен по отдельным элементам технологической структуры исчисляется по различной методике.

Индексы цен на строительно-монтажные работы рассчитываются в отраслевом и региональном разрезах. Сводный индекс определяется с использованием отраслевых индексов цен по формуле:

![]() ,

,

где

![]() – сводный

индекс цен на СМР для региона или

экономики в

целом;

– сводный

индекс цен на СМР для региона или

экономики в

целом;

![]() – индекс

цен на СМР k-й

отрасли;

– индекс

цен на СМР k-й

отрасли;

![]() – доля

СМР k-й

отрасли

в общем объеме СМР по региону и экономике

в целом.

– доля

СМР k-й

отрасли

в общем объеме СМР по региону и экономике

в целом.

Индексы цен на машины и оборудование инвестиционного назначения исчисляются на основании ежемесячных индексов цен производителей оборудования, используемого в строительстве, а также тарифов на грузовые перевозки, снабженческо-сбытовых расходов и ставки налога на добавленную стоимость. Расчет этих индексов осуществляется поэтапно.

В

начале рассчитывается индекс

цен производителей по основным группам

оборудования (![]() ).

Для

этого по каждой отрасли-потребителю

формируются технологически однородные

группы машин и оборудования,

по которым имеются сводные индексы цен

производителей,

отражающие специфику отрасли.

).

Для

этого по каждой отрасли-потребителю

формируются технологически однородные

группы машин и оборудования,

по которым имеются сводные индексы цен

производителей,

отражающие специфику отрасли.

Затем

на основании стоимости машин и оборудования

определяется

доля i-й

группы оборудования в общей стоимости

приобретенных j-й

отраслью машин и оборудования (![]() ).

).

Отсюда

для каждой j-й

отрасли, использующей машины и

оборудование,

определяется сводный

индекс цен на машины и оборудование

инвестиционного

назначения (![]() ):

):

![]()

В целом по экономике индекс цен на машины и оборудование рассчитывается как средневзвешенная величина индексов по отраслям, где в качестве весов выступают доли отдельных отраслей в инвестициях на оборудование.

Индексы

цен на прочие капитальные работы и

затраты определяются

из индексов цен на основные составляющие:

проектно-изыскательские

работы, работы по эксплуатационному и

глубокому разведочному

бурению на нефть и газ и другие затраты

(более 20 статей). Все виды прочих

капитальных работ и затрат агрегируются

с учетом их

информативности в шесть укрупненных

групп, и по каждой из них

определяется доля группы в суммарной

стоимости прочих работ и

затрат (![]() )

по

результатам единовременных обследований

объектов-представителей.

Сводные индексы цен на прочие капитальные

работы

и затраты (

)

по

результатам единовременных обследований

объектов-представителей.

Сводные индексы цен на прочие капитальные

работы

и затраты (![]() )

на отраслевом и федеральном уровнях

рассчитываются

следующим образом:

)

на отраслевом и федеральном уровнях

рассчитываются

следующим образом:

![]()

где

![]() – индекс

цен в i-й

группе.

– индекс

цен в i-й

группе.

Отраслевые индексы цен в капитальном строительстве, исчисленные по отдельным элементам технологической структуры, являются основой для определения сводного индекса цен в капитальном строительстве в целом по экономике. Он рассчитывается как средневзвешенный из отраслевых индексов, и в качестве весов используются доли капитальных вложений отдельных отраслей в общем объеме капитальных вложений в экономику страны.

На транспорте исчисляются индексы тарифов на перевозку грузов отдельными видами транспорта (железнодорожным, трубопроводным, морским, внутренним водным, автомобильным, воздушным) и сводный индекс тарифов на грузовые перевозки всеми видами транспорта.

Индексы тарифов на грузовые перевозки характеризуют изменение за отчетный период фактически действующих тарифов на грузовые перевозки без изменения за этот период структуры перевезенных грузов по различным признакам: по виду и размеру отправки груза, скорости доставки, расстоянию перевозки, типу перевозки и т. д.

Рассчитываемые индексы тарифов используются для оценки темпов изменения транспортных тарифов на грузовые перевозки по видам транспорта и для исчисления темпов изменения ВВП в сопоставимых ценах.

По каждому виду транспорта регистрируются тарифы услуг-представителей. За услугу-представитель принимается перевозка одной тонны массового груза определенным видом транспорта на фиксированное расстояние (кроме автомобильного транспорта и морского транспорта заграничного плавания).

Регистрация транспортных тарифов осуществляется в выборочной совокупности транспортных организаций.

Индексы транспортных тарифов на перевозку грузов рассчитываются за отчетный месяц к предыдущему месяцу текущего года, за месяцы отчетного года к декабрю предыдущего года, за отчетный месяц к соответствующему месяцу предыдущего года, а также нарастающим итогом с начала отчетного года к соответствующему периоду предыдущего года.

Система индексов цен и тарифов, рассмотренных выше, является основной в системе показателей статистики цен. Наряду с ними в социально-экономической статистике исчисляются и другие индексы: индексы цен во внешней торговле, индексы цен на первичном и вторичном рынке жилья, индексы биржевых котировок ценных бумаг и т. д. Эти индексы являются предметом соответствующих отраслей статистики.