Анализ затрат на материальные элементы себестоимости

При выполнении анализа затрат на материальные элементы себестоимости исходным пунктом служит сопоставление фактического размера затрат на материальные элементы с затратами на фактический объем произведенной продукции по плановым нормативам или с затратами предыдущего (базисного) периода.

Введем обозначения:

![]() ,

,

![]() – удельные расходы материальных ресурсов

на единицу продукции соответственно в

отчетном периоде и по плану;

– удельные расходы материальных ресурсов

на единицу продукции соответственно в

отчетном периоде и по плану;

![]() ,

,

![]() – цена приобретения данного вида

материальных ресурсов;

– цена приобретения данного вида

материальных ресурсов;

![]() –фактический объем

продукции.

–фактический объем

продукции.

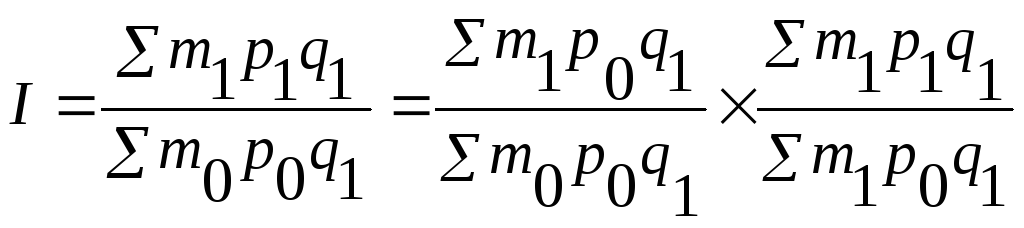

Тогда индекс затрат на материалы можно представить как произведение двух показателей – индекса норм расхода материалов и индекса цен на материалы:

.

.

Разности числителей и знаменателей этих индексов соответственно характеризуют:

общую сумму отклонений фактических затрат от затрат на фактически выпущенную продукцию по плановым нормам и ценам

![]() ;

;

сумму отклонений затрат за счет изменения фактических удельных расходов от запланированных

![]() ;

;

сумму отклонений за счет изменения фактических цен по сравнению с плановыми

![]() .

.

При анализе фактических затрат на материальные элементы себестоимости в отчетном периоде по сравнению с затратами на фактический объем произведенной продукции, исчисленными с использованием величины удельных расходов материалов и цен предыдущего (базисного) периода, используются аналогичные индексы:

.

.

Анализ затрат на заработную плату в себестоимости произведенной продукции

Величину средней

заработной платы (![]() )

и удельные затраты труда на производство

1 тыс. руб. продукции (Те)

определяют по формулам

)

и удельные затраты труда на производство

1 тыс. руб. продукции (Те)

определяют по формулам

![]()

![]()

где

![]() –

среднесписочная численность

промышленно-производственного персонала

за какой-либо период (например, за месяц);

–

среднесписочная численность

промышленно-производственного персонала

за какой-либо период (например, за месяц);

Q – стоимость произведенной продукции за тот же период.

Тогда величина затрат на оплату труда в расчете на единицу продукции может быть представлена выражением

![]() .

.

Общее изменение данного показателя составит

![]() .

.

Абсолютное изменение затрат на единицу продукции за счет изменения средней заработной платы –

![]() ,

,

а за счет изменения удельных затрат труда –

![]() .

.

Тест к теме 9

1. К себестоимости продукции относятся:

а) текущие затраты на производство;

б) капитальные затраты;

в) затраты на сырье, материалы и заработную плату работающих;

г) затраты на оборудование.

2. К затратам на управление и организацию производства в себестоимость продукции относят затраты:

а) прямые; г) косвенные;

б) переменные; д) постоянные.

в) по обслуживанию оборудования;

3. К переменным расходам относятся:

а) материальные затраты;

б) расходы по реализации продукции;

в) амортизационные отчисления;

г) заработная плата производственного персонала;

д) административные и управленческие расходы.

4. Переменные затраты предприятия:

а) снижаются с увеличением объема производства;

б) остаются без изменения;

в) возрастают с увеличением объема производства.

5. Экономическими элементами затрат являются:

а) материальные затраты (за вычетом возвратных отходов);

б) материалы (за вычетом отходов);

в) услуги производственного характера сторонних организаций.

6. Для изучения динамики среднего уровня себестоимости используют:

а) взаимосвязь цепных и базисных индексов;

б) индексы переменного состава, постоянного состава и индекс структурных сдвигов;

в) индексы планового задания, выполнения плана и динамики.

7. Производственная себестоимость – это:

а) цеховая себестоимость и общезаводские расходы;

б) цеховая себестоимость и коммерческие расходы;

в) нет верного ответа.

8. Типовой статьей калькуляции является:

а) отчисления на социальные нужды;

б) амортизация основных фондов;

в) общепроизводственные расходы.

9. Для характеристики изменения себестоимости единицы продукции в статистике используются:

а) показатели вариации; б) индексы; в) дисперсионный анализ.

10. Какой из перечисленных индексов себестоимости охватывает весь состав производимой продукции, включая и несопоставимую:

а) общий индекс динамики себестоимости продукции;

б) общий индекс выполнения плана по себестоимости;

в) индекс затрат на рубль товарной продукции;

г) общий индекс планового задания по снижению себестоимости продукции?

11. Изменение прибыли организации под влиянием изменения себестоимости определяется по формуле:

а)

![]()

б)

![]()

в)

![]()

Задачи для решения

1. Имеются данные о выпуске условного изделия А:

|

Наименование изделия |

Выпуск, ед. |

Себестоимость ед., руб. | |||

|

по плану |

по отчету |

в предыдущем периоде |

по плану |

по отчету | |

|

А |

100 |

110 |

1500 |

1440 |

1400 |

Определить:

а) индексы динамики себестоимости (плановый, выполнения плана, фактический);

б) запланированную экономию от снижения себестоимости;

в) общую сумму экономии от сверхпланового снижения себестоимости;

г) общую сумму экономии от фактического снижения себестоимости по сравнению с предыдущим годом;

г) дополнительную экономию от сверхпланового выпуска продукции.

2. Имеются данные по двум предприятиям, выпускающим однородную продукцию:

|

Предприятие |

Себестоимость ед. продукции, ден. ед. |

Выработано продукции, ед. |

Доля продукции предприятия в общем объёме продукции | |||

|

базисный период |

текущий период |

базисный период |

текущий период |

базисный период |

текущий период | |

|

1 2 |

10,0 10,5 |

12,5 13,7 |

400 200 |

600 150 |

|

|

|

Итого |

|

|

|

|

|

|

Определить:

а) среднее изменение себестоимости по фирме в целом;

б) изменение общей себестоимости в результате изменения себестоимости на каждом из предприятий;

в) изменение средней себестоимости в результате влияния структурных сдвигов;

г) общее изменение затрат на производство.

3. По предприятию имеются следующие данные (тыс. руб.):

стоимость продукции по плану…………………………………..….. 20000;

себестоимость продукции по плану……………..……………..……14000;

стоимость фактически произведенной продукции в текущем периоде:

в ценах, предусмотренных в плане……………..………………..….19560;

в фактических ценах текущего периода………………………..……22800;

себестоимость произведенной в текущем периоде продукции:

фактическая………………………………………………..………..…14098;

исчисленная исходя из плановых уровней себестоимости…….…..13300.

Определить:

а) планируемый показатель затрат на 1 руб. произведенной продукции;

б) фактический показатель затрат на 1 руб. продукции в текущем периоде;

в) индекс выполнения планового задания по снижению затрат на 1 руб. продукции.