3.6. Статистика оплаты труда

Статистика использует различные категории для характеристики оплаты труда наемных работников. Наиболее обобщенной является стоимость труда, или затраты на рабочую силу.

Изучение затрат на рабочую силу осуществляется на основе специальных единовременных выборочных обследований, проводимых с интервалом, не превышающим по рекомендации МОТ 5 лет. В России установлен интервал два года. В качестве периода наблюдения выбран год, чтобы учесть как регулярные, так и нерегулярные выплаты. Данные таких обследований позволяют изучать затраты на рабочую силу в разрезе отдельных отраслей, секторов экономики, регионов, предприятий различных форм собственности, с разной численностью работников и различным уровнем рентабельности.

Особое значение имеет анализ структуры затрат на рабочую силу по элементам затрат. Согласно Классификации расходов на рабочую силу, используемой при обследовании Росстата, выделяются следующие группы затрат:

1. Оплата за отработанное время.

2. Оплата за неотработанное время.

Премиальные и денежные вознаграждения.

Оплата питания, жилья, топлива, включаемая в заработную плату.

Расходы организации по обеспечению работников жильем.

Расходы организации на социальную защиту работников.

Расходы на профессиональное обучение.

Расходы на культурно-бытовое обслуживание.

9. Расходы на рабочую силу, не отнесенные к ранее приведенным классификационным группам.

10. Налоги и сборы, связанные с использованием рабочей силы.

В составе затрат выделяют затраты в денежной и натуральной форме, относящиеся к заработной плате (группы 1–4), и дополнительные расходы, произведенные предприятием в пользу своих работников (группы 5–10).

Заработная плата

Основная часть затрат на рабочую силу приходится на заработную плату.

Заработная плата как экономическая категория представляет собой стоимость (цену) рабочей силы, то есть стоимостное выражение объективно требуемого объема жизненных средств для воспроизводства рабочей силы и эффективного функционирования производства.

Статистическое изучение заработной платы производится по следующим основным направлениям:

– определение размера и состава фонда заработной платы;

– определение среднего уровня заработной платы;

– анализ динамики заработной платы;

– изучение дифференциации заработной платы.

Анализ уровня, динамики и дифференциации заработной платы

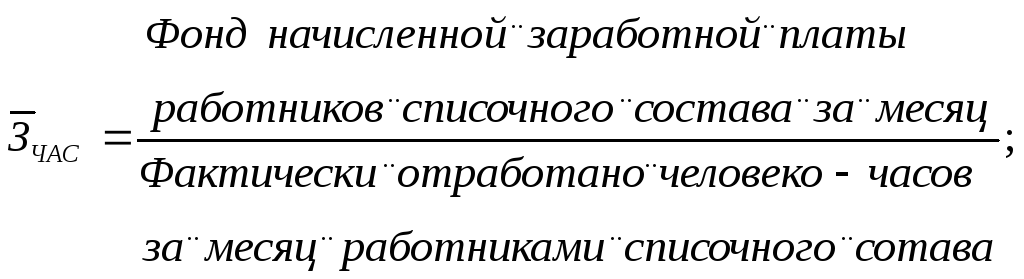

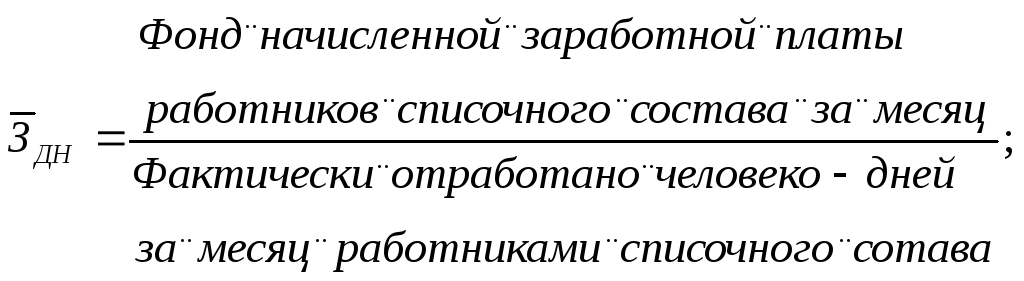

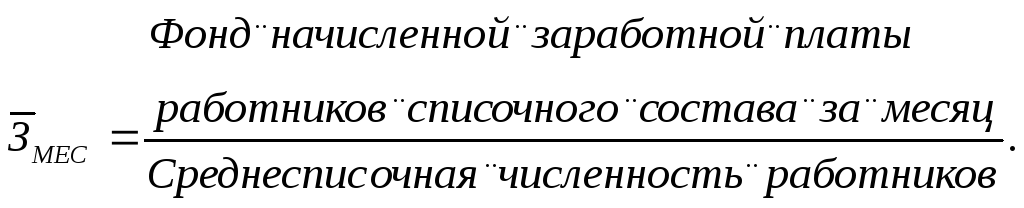

Для характеристики заработной платы рассчитывают среднюю заработную плату одного работника за различные единицы времени: среднечасовую, среднедневную, среднемесячную заработную плату. Расчеты могут быть выполнены по всему персоналу и по отдельным категориям персонала.

Уровни средней заработной платы работника списочного состава определяются по следующим формулам:

– среднечасовая заработная плата:

– среднедневная заработная плата:

– среднемесячная заработная плата:

Зависимость

между средней заработной платой (![]() ),

среднесписочной численностью работников

(

),

среднесписочной численностью работников

(![]() )

и фондом заработной платы можно

представить в виде следующей формулы:

)

и фондом заработной платы можно

представить в виде следующей формулы:

![]() ,

,

т. е. изменение фонда заработной платы на предприятии происходит за счет изменения уровня оплаты труда работников, либо под влиянием изменения численности работников. Оценить действие каждого из факторов в абсолютном выражении позволяют расчеты по формулам:

![]()

![]()

где

![]() ,

,![]() – абсолютный прирост (сокращение) фонда

заработной платы за счет роста

(уменьшения) средней заработной платы

и среднесписочной численности работников;

– абсолютный прирост (сокращение) фонда

заработной платы за счет роста

(уменьшения) средней заработной платы

и среднесписочной численности работников;

![]() ,

,

![]() – средняя

заработная плата работников предприятия

в отчетном и базисном периоде;

– средняя

заработная плата работников предприятия

в отчетном и базисном периоде;

![]() ,

,

![]() –

среднесписочная численность работников

предприятия в отчетном и базисном

периоде.

–

среднесписочная численность работников

предприятия в отчетном и базисном

периоде.

Анализ дифференциации работников по уровню заработной платы проводится на основе рядов распределения численности работников по размерам среднемесячной заработной платы (веер заработной платы). На основании рядов распределения рассчитываются следующие показатели дифференциации:

– децильный коэффициент дифференциации – отношение наименьшей среднемесячной заработной платы 10% наиболее высокооплачиваемых работников к наибольшей среднемесячной заработной плате 10% работников с самой низкой заработной платой;

– коэффициент фондов – отношение средней заработной платы 10% наиболее и 10% наименее оплачиваемых работников.

Дифференциация заработной платы рассматривается в отраслевом, региональном разрезах и по экономике в целом.

Номинальная заработная плата характеризует сумму денег, начисленную работнику за выполненную работу, и определяется исходя из начисленного фонда заработной платы и соответствующей численности работников.

Реальная заработная плата отражает покупательную способность номинальной заработной платы, характеризует объем товаров и услуг, которые можно приобрести на заработную плату в текущем периоде, исходя из цен в базисном периоде.

Индекс реальной заработной платы рассчитывается по формуле

Для изучения динамики среднего уровня заработной платы используется система индексов переменного, постоянного состава и структурных сдвигов.

Индекс переменного состава представляет собой соотношение средних уровней заработной платы в отчетном и базисном периодах:

![]()

где

![]() ,

,

![]() – средняя

заработная плата отдельных категорий

работников (по профессиям, видам

деятельности, отраслям, предприятиям,

формам собственности, структурным

подразделениям предприятий и т. д.) в

отчетном и базисном периоде;

– средняя

заработная плата отдельных категорий

работников (по профессиям, видам

деятельности, отраслям, предприятиям,

формам собственности, структурным

подразделениям предприятий и т. д.) в

отчетном и базисном периоде;

![]() ,

,

![]() –

среднесписочная

численность отдельных категорий

персонала.

–

среднесписочная

численность отдельных категорий

персонала.

Изменение среднего уровня заработной платы происходит под влиянием двух факторов:

– изменения средней заработной платы отдельных категорий работников;

– структурных сдвигов в составе работников, т. е. изменения удельных весов категорий работников с разным уровнем средней заработной платы в общей численности работников.

Раздельное влияние каждого из этих двух факторов на динамику среднего уровня заработной платы отражают индексы фиксированного состава и структурных сдвигов:

![]()

![]()

Все

три индекса увязываются в систему:

![]() .

.