7.2. Факторы успеха венчурных инвестиций

Важнейшими условиями успешности венчурных инвестиций являются:

• избирательность (количество потенциально успешных проектов, входящих в портфель венчурного фонда);

• темпы роста компаний, получающих инвестиции венчурного капитала;

• качество управления компаниями.

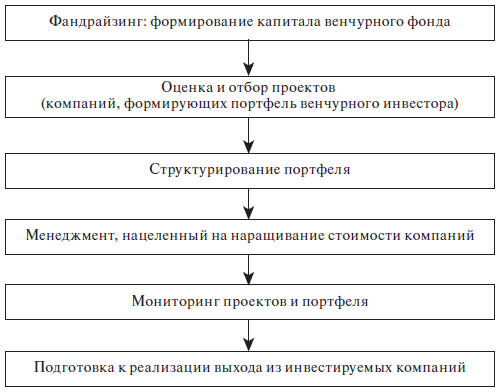

Процесс управления показан на рис. 7.5. На каждой стадии данного процесса необходим индивидуальный набор инструментов управления.

Рис. 7.5. Процесс управления портфелем венчурного инвестора

Вероятность успеха венчурных инвестиций определяется сочетанием факторов, каждый из которых может стать причиной провала (табл. 7.2). Шансы на успех падают до 10 %, если хотя бы по одному из факторов вероятность снижается с 80 до 50 % [Настас, 2007, с. 53]

Следует отметить, что среди венчурных капиталистов не наблюдается единогласия в вопросе о том, какие именно стороны деятельности финансируемых компаний для них приоритетны и, следовательно, в какие компании следует инвестировать и как поддерживать их развитие. В числе критериев, наиболее часто указываемых венчурными капиталистами (как зарубежными, так и отечественными) в качестве значимых при отборе компаний и проектов для инвестирования, можно выделить следующие:

• перспективы рыночного роста компании;

• перспективы выхода из компании;

• рынок (географический, сегментарный), на который может выйти компания со своим продуктом или технологией;

Таблица 7.2. Составляющие успеха в венчурном бизнесе[29]

• уникальность продукта (технологии), его новизна и востребованность рынком;

• техническое совершенство продукта (технологии);

• возможность защиты прав интеллектуальной собственности (количество регионов, где эта защита возможна);

• качество команды, реализующей проект (опыт, квалификация, слаженность работы);

• личные качества предпринимателя (менеджера), управляющего компанией;

• срок окупаемости инвестиций в компанию;

• доходность инвестиций в компанию;

• риски, связанные с инвестированием в компанию.

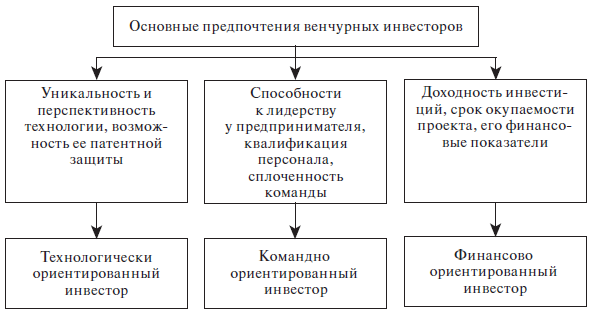

В целом можно выделить три типа венчурных инвесторов, в зависимости от того, на какие стороны деятельности инвестируемых компаний они ориентируются в первую очередь (рис. 7.6).

Рис. 7.6. Типы венчурных инвесторов в зависимости от их предпочтений

Технологически ориентированные инвесторы, как правило, сами имеют за плечами опыт инновационного предпринимательства, который служит им базой для создания собственной сети агентов, с помощью которых они поддерживают начинающие компании. Как правило, они более охотно инвестируют в компании, находящиеся на ранней стадии развития, чем другие типы инвесторов. Обычно такие инвесторы в прошлом сами были основателями инновационных компаний, имевших успешный опыт сотрудничества с венчурными капиталистами. Например, А. Юхин, основатель одного из самых известных российских венчурных проектов (компании A4Vision), после продажи компании стал вице-президентом инвестиционной группы «Тройка Диалог» по венчурному инвестированию. Одновременно он выступает и как частный инвестор и предприниматель, являясь собственником технологической компании Artec Group, специализирующейся на 3D-технологиях [Фалалеев, 2007].

Командно ориентированные инвесторы уделяют особое внимание факторам, влияющим на человеческий капитал в компании, полагая, что опытная и компетентная команда может правильно оценить финансовые перспективы проекта и его рыночный потенциал, а при наступлении проблемных ситуаций вовремя предпримет правильные управляющие воздействия. Как правило, такие инвесторы либо давно работают в венчурных управляющих компаниях, либо имеют опыт работы в банках или инвестиционных институтах. К командно ориентированным инвесторам относится, например, один из основателей американской Силиконовой Долины Франклин «Питч» Джонсон. «Венчурный капитал сам по себе не имеет никакого значения – это просто деньги. Венчурные фонды лишь помогают создавать компании. Главная же фигура здесь – предприниматель, который должен совместить технологию с маркетингом и производством» [Фиалковский, 2007].

Финансово ориентированные инвесторы наибольшее внимание уделяют финансовым аспектам бизнес-плана компаний. Как правило, такие инвесторы неохотно инвестируют в компании, находящиеся на ранней стадии развития.

Венчурные инвестиции в силу своих особенностей являются высокорискованным видом инвестиционного бизнеса. Для венчурного инвестирования характерно так называемое соглашение «2–6(2:4) – 2», когда на 10 проинвестированных компаний:

– две неудачны (прекращают существование уже в первый год после начала инвестирования);

– из следующих шести две становятся «не живыми и не мертвыми», те. непонятно, будут ли они успешными или прекратят существование; четыре приносят умеренную (среднеотраслевую) доходность;

– и, наконец, две являются выдающимися, приносят очень высокую доходность, измеряемую сотнями процентов, и именно они обеспечивают хорошую доходность венчурному фонду по всему портфелю инвестиций [Фияксель, 2006][30].

Однако для того чтобы это правило действительно воплощалось в жизнь, необходимо уделять серьезное внимание отбору компаний для финансирования.