15.2. Корпоративный венчурный проект

Под корпоративным венчурным проектом понимается проект, обладающий следующими отличительными характеристиками:

• он связан с осуществлением новой для материнской организации[51] деятельности;

• он инициируется и в большинстве случаев осуществляется (управляется) внутри материнской организации;

• проект связан с существенно большим риском (техническим, коммерческим или финансовым), чем основной бизнес организации;

• результаты проекта характеризуются высоким уровнем неопределенности;

• проект требует (на определенной стадии своего жизненного цикла) создания отдельной структуры управления и отдельной команды, вовлеченной в его реализацию;

• проект предпринимается ради увеличения выручки, прибыли, роста производительности или повышения конкурентоспособности организации.

Таким образом, основными отличительными характеристиками корпоративных венчурных проектов выступают: неопределенность, риск, новизна продукции или рынка, высокая значимость для организации.

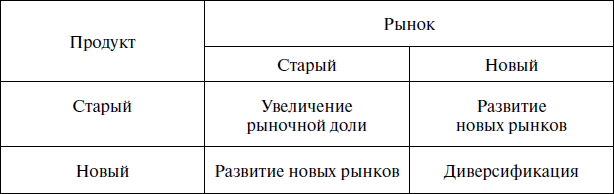

В соответствии с известным подходом И. Ансоффа (табл. 15.5) возможны следующие пути обеспечения роста компании в долгосрочном периоде и, соответственно, долгосрочной конкурентоспособности [Ansoff, 1965, с. 99]:

• увеличение рыночной доли для известной продукции на освоенном рынке;

• выход с новыми продуктами на освоенный рынок;

• выход на новый рынок с существующими продуктами;

• выход на новый рынок с новыми продуктами (в исключительных случаях – создание новых рынков).

Таблица 15.5. Пути роста компаний в долгосрочном периоде

15.3. Механизмы управления корпоративными венчурными инвестициями

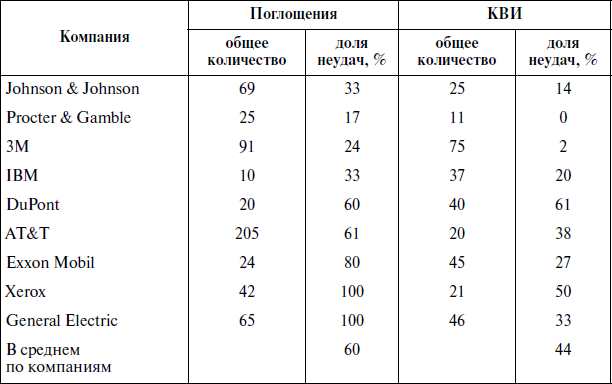

Разнообразные исследования корпоративных венчурных инвестиций, проведенные в США и в Европе, дают различные, часто противоречивые результаты, которые обобщены в работе [Block, 2003, с. 24]. Эти результаты заключаются в следующем.

1. Несмотря на высокий риск корпоративных венчурных инвестиций, при эффективном менеджменте они оказываются более успешными, чем поглощения высокотехнологичных инновационных компаний, рассматриваемые как альтернативная стратегия инвестирования (табл. 15.5).

2. Вопреки распространенному мнению нет необходимости ждать в течение 5–8 лет, чтобы получить прибыли от новых венчурных компаний. Значительная часть таких компаний достигает точки безубыточности уже в первые 2–3 года существования, а в течение 6-летнего периода на приемлемый уровень прибыльности выходят более чем 50 % новых компаний или проектов (исследование проводилось по американским компаниям).

3. Лишь одна из семи новых компаний, профинансированных корпорациями или корпоративными венчурными фондами, через шесть лет своего существования показывала более высокую рентабельность инвестиций, чем основное направление деятельности материнских корпораций. Средний период окупаемости таких проектов составлял при этом 2,8 лет.

Таблица 15.5. Доля неудач при корпоративном инвестировании в инновационные проекты, 1990–2000 гг.

4. Примерно половина из новых компаний, созданных при помощи материнских корпораций или корпоративных венчурных фондов, за шестилетний период прекращает свое существование.

Противоречивость полученных результатов заставляет нас обратиться к механизмам управления корпоративными венчурными проектами.

Механизмы стимулирования и формирования команды проекта. Корпоративное венчурное инвестирование как стратегия развития компании и реализации ее инновационного потенциала опирается на проектный подход к созданию новых предприятий для разработки и коммерциализации инноваций и требует создания в организации особой корпоративной культуры, сочетающей в себе предпринимательскую и обучающуюся культуру. Для успеха КВИ необходимо уделять серьезное внимание управлению развитием венчурных фирм, создающихся в рамках материнской корпорации.

С точки зрения материнской корпорации, успешное развитие корпоративной венчурной фирмы оказывает прямое влияние на денежные потоки и прибыль. Как правило, даже эффективные в целом инвестиции в первые годы генерируют отрицательные денежные потоки, т. е. изымают деньги из оборота материнской корпорации. Это происходит при всех моделях КВИ (как в случае прямых инвестиций, таки при инвестировании через корпоративные венчурные фонды). Поэтому оттого, насколько успешно организовано управление этими предприятиями, зависят скорость формирования и величина положительных денежных потоков организации.

Однако если в случае классических венчурных инвестиций предприниматели, получающие венчурный капитал, не зависят от венчурных инвесторов (те, как правило, имеют своих представителей в совете директоров, но не вмешиваются в оперативную деятельность), при КВИ руководители венчурных проектов являются работниками материнской корпорации, зачастую назначаемыми на эти должности в принудительном порядке. У руководителей проектов нет иных ресурсов, кроме инвестиций материнской корпорации, они «встроены» в ее иерархическую организационную структуру и не имеют ни экономической свободы, ни возможности и желания принимать на себя предпринимательские риски.

Таким образом, возникает проблема поиска эффективных управляющих внутри материнской корпорации и формирования механизмов их стимулирования, прежде всего, в области принятия предпринимательских рисков и управления ими.

При формировании управленческой команды венчурного проекта следует учитывать, что для успеха проекта важно, чтобы в ее составе были люди, выполняющие следующие функции [Corporate venturing, с. 115]:

– руководитель (менеджер) – внутрикорпоративный предприниматель, отвечающий за продвижение проекта и берущий на себя предпринимательские риски, связанные с его реализацией;

– изобретатель (разработчик) – человек (группа люд ей), являющийся автором инновационной идеи и ответственный за научно-технические аспекты ее разработки;

– «спонсор» – представитель материнской корпорации или корпоративного венчурного фонда, отвечающий за данный проект и контролирующий выделение и распределение ресурсов. Он также отвечает за отношения с материнской организацией, в частности, защищает проект, продвигает его и добивается необходимых изменений в плане предоставления ресурсов.

Поиск кандидатур на эти позиции тесно связан с системой стимулирования. Очевидно, что компания должна или принять меры по защите менеджеров венчурных проектов от рисков, либо предложить им высокую компенсацию за принимаемые риски. В первом случае компания на время реализации венчурных проектов сохраняет за менеджерами их позиции в штатном расписании и предлагает им заработную плату не ниже той, что была у них на первоначальной позиции. Во втором случае компания не сохраняет за менеджером его первоначальную позицию, но предлагает участие в прибылях и в капитале венчурного проекта.

Исследование 42 корпораций, входящих в первую тысячу крупнейших из списка Fortune и использующих в качестве стратегии развития КВИ [Block, 1987], показало следующее:

• Более чем в 30 % исследуемых фирм вознаграждение менеджерам корпоративных венчурных проектов осуществлялось по иной схеме, чем другим менеджерам.

• Более чем в 50 % фирм использовались программы вознаграждения менеджеров венчурных проектов, увязывающие размер вознаграждения с показателями эффективности КВИ (в качестве базового показателя, как правило, используется рентабельность инвестиций – ROI).

• Более чем в 50 % фирм размер вознаграждения ограничивался определенным верхним пределом (величина этого «потолка» зависела от размера оклада менеджера и составляла в разных компаниях от 50 до 200 % этого оклада).

В целом можно выделить четыре возможные схемы вознаграждения менеджеров венчурных проектов.

1. Участие в капитане (в акционерном капитале материнской корпорации или в квазиакционерном капитале внутренних венчурных компаний). Этот подход для российских корпораций представляется наиболее маловероятным в силу высокой степени контроля над акционерным капиталом ключевых акционеров (особенно в корпорациях с государственным капиталом). Эта система является долгосрочной и обладает более существенным потенциалом, чем другие, однако она связана и с большим риском, если капитализация венчурного предприятия не будет расти.

2. Премии и бонусы. Как правило, факт их выплаты должен быть обусловлен результатами венчурного проекта. Размер премии может быть зафиксирован заранее или исчисляться в процентах от определенного показателя проекта. Обычно в качестве таких показателей используются:

– объем продаж продукции венчурного предприятия;

– рентабельность (операционная рентабельность или рентабельность инвестиций);

– размер прибыли (прибыли до выплаты процентов и налогов или чистой прибыли);

– величина чистого или остаточного денежного потока, генерируемого венчурным проектом.

3. Установление надбавок к заработной плате. Использование этой схемы базируется на предположении, что управление венчурным проектом не отличается в принципе от других видов управленческой деятельности в материнской корпорации. Система вознаграждения таких менеджеров, следовательно, не отличается от вознаграждения других. Как правило, такая система принята в компаниях, где общая корпоративная культура является инновационной, а организационная структура управления – проектной. В этих компаниях эффективный инновационный менеджмент и управление проектами являются стандартными функциями управления.

4. Нефинансовые схемы вознаграждения (карьерный рост, общественное признание, увеличение автономии в деятельности и др.). В ряде случаев нефинансовые мотивы признаются не менее важными, чем финансовые схемы вознаграждения (так, компания DuPont ежегодно устраивает церемонию награждения лучших венчурных менеджеров, и победа в этом соревновании считается очень почетной). Однако, как правило, нефинансовые схемы должны сочетаться с финансовыми для повышения эффективности и роста мотивации венчурных менеджеров.

Наращивание интеллектуального капитала и инновационного потенциала. Решающим фактором успеха КВИ является концентрация на обучении, позволяющем получать нужную информацию и находить верные решения проблемных ситуаций. Следовательно, при организации и управлении корпоративными венчурными проектами важно обеспечить такие механизмы взаимосвязи между материнской корпорацией и венчурными предприятиями (проектами), которые, во-первых, обеспечивали бы быстрый трансфер информации и ноу-хау от материнской корпорации венчурному предприятию (и обратный трансфер, если новые знания создаются на венчурном предприятии); во-вторых, обеспечивали бы помощь со стороны материнской корпорации в разрешении проблемных ситуаций, которые неизбежно возникают у венчурного предприятия в ходе реализации проекта. Такие проблемные ситуации различаются по вероятности возникновения, предсказуемости и частоте появления. В целом их можно разделить на три группы:

– проблемы, связанные с продуктом;

– проблемы, связанные с рынком;

– проблемы технологического характера (рис. 15.5).

В-третьих, важно, чтобы знания, полученные в результате преодоления проблем, накапливались в материнской организации с целью наращивания организационного потенциала.

Таким образом, в системе «Материнская корпорация – корпоративные венчурные проекты» должна быть создана «спираль знаний», где неизвестные (неявные) знания необходимо выявлять и распространять, чтобы они стали частью каждой индивидуализированной базы знаний. «Спираль знаний» возобновляется для подъема на новые и новые уровни, расширяя знания, применимые к разным областям деятельности организации.

Созданные знания должны быть защищены с помощью имеющихся правовых инструментов. Формирование портфеля прав интеллектуальной собственности и управление им включает в себя ряд этапов.

Первый этап. Спецификация прав интеллектуальной собственности, вносимых в уставный капитал создаваемого венчурного предприятия или учитываемых в качестве капитала корпоративного венчурного проекта:

• оформление патентов на изобретения, промышленные образцы и свидетельств на полезные модели;

• введение специальных мер по охране незапатентованных производственных и управленческих технологий, в первую очередь технологических ноу-хау, в режиме коммерческой тайны.

Рис. 15.5. Проблемы при реализации корпоративных венчурных проектов, решаемые с помощью материнской корпорации

Второй этап. Согласование интересов участников корпоративных венчурных проектов в части прав на объекты интеллектуальной собственности. Хотя очевидно, что основным владельцем прав выступает материнская корпорация, четкое согласование необходимо на стадии быстрого расширения проекта, когда становится критически важным привлечение средств сторонних инвесторов либо заемного капитала.

Третий этап. Пополнение портфеля прав интеллектуальной собственности за счет создаваемых и приобретаемых в ходе реализации проекта объектов. Формами такого пополнения могут быть:

• получение патентов на новые открытия и изобретения, сделанные в ходе реализации проекта;

• появление технологических и управленческих ноу-хау;

• патентование разработок в ходе формирования CAD-стратегии (Computer-Assisted Design), включая безбумажные технологии представления информации, компьютеризацию информационной базы данных инновационного процесса, информационное обеспечение систем автоматизированного проектирования конструкторских и технологических решений (САПР) и т. д. [Иванов, 2008, с. 432].

Механизмы контроля деятельности корпоративных венчурных компаний со стороны материнской корпорации. Механизмы контроля, используемые для КВИ, должны отличаться от традиционных, используемых в корпоративном менеджменте. Если традиционные механизмы контроля всегда нацелены на сравнение достигнутых результатов с запланированными (через систему процедур, бюджетирование, установление контрольных показателей, анализ сценариев и т. п.) в рамках действующей организации, то для новых развивающихся бизнес-единиц с правами автономии требуются другие механизмы контроля. Поскольку в ходе реализации корпоративных венчурных проектов менеджмент как этих проектов, так и корпорации в целом сталкивается с необходимостью решения целого ряда проблем, установление контрольных показателей зачастую оказывается бессмысленным. Механизмы контроля должны быть гибкими, однако в то же время менеджмент материнской корпорации должен обладать всей полнотой информации для принятия инвестиционных решений.

Степень контроля и используемые инструменты зависят от стадии жизненного цикла корпоративного венчурного проекта. На ранних стадиях важно, чтобы административные процедуры были сведены к минимуму, а процедуры контроля были максимально гибкими. В этом случае руководители корпоративных венчуров будут иметь возможности для реализации своего предпринимательского потенциала, в том числе такой важной его составляющей, как риск. По мере развития проекта его менеджмент будет нуждаться в делегировании части функций материнской корпорации, что позволит разрешать более эффективно проблемы, связанные с продуктом, технологией и рынком. Это требует более тесной координации, формализации связей и установления более жестких и формальных процедур контроля.

Механизмы контроля должны быть нацелены на решение следующих задач:

– повышение вероятности успеха корпоративного венчурного проекта, увеличение его эффективности;

– минимизация вероятности неудачи и возможных потерь корпорации от неэффективной реализации корпоративного венчурного проекта;

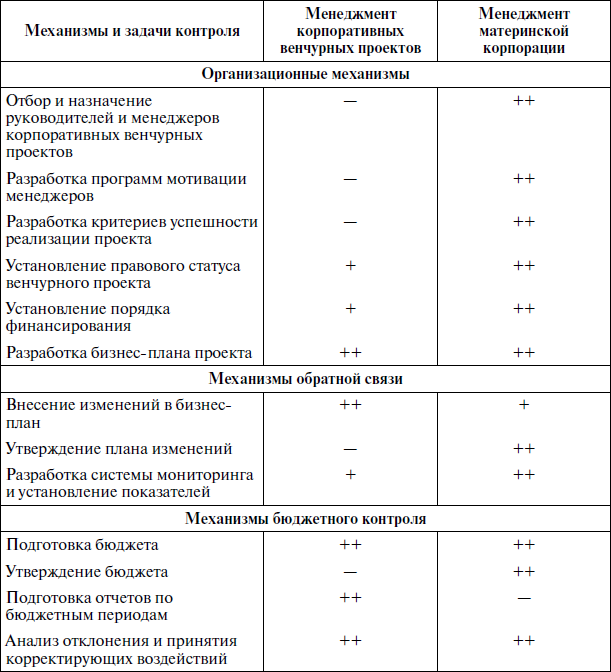

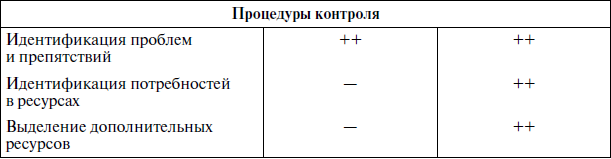

– обеспечение методической и информационной базы для принятия решений о будущем корпоративного венчурного проекта, в том числе решений, связанных с финансированием. Основные процессы контроля и распределения ответственности за их реализацию показаны в табл. 15.6.

Таблица 15.6. Механизмы контроля и распределения ответственности

Примечание. ++ – ответственность за принятие решений; + – участие в принятии решений.

Гибкость процедур контроля и принятия управленческих решений является важнейшим условием для оценки успешности корпоративных венчурных инвестиций, базирующейся на методологии реальных опционов.

Таким образом, для эффективного управления корпоративными венчурными проектами должна быть разработана система механизмов управления, представленная схематично на рис. 15.6. Механизмы отбора и оценки проектов будут рассмотрены в следующей главе.

Вопросы для обсуждения

1. Почему инвестирование в инновационные проекты так важно для крупных компаний? Какие задачи ставятся менеджерами и владельцами корпорации при формировании инвестиционного портфеля? Как в нем учитывается необходимость осуществления инноваций?

2. Назовите две модели корпоративного венчурного инвестирования. Чем они различаются между собой?

3. Почему обсуждаемый вид инвестирования называется «венчурным»? В чем отличия КВИ от инвестиций профессиональных венчурных инвесторов?

4. В чем заключаются специфические особенности корпоративных венчурных проектов?

5. Почему результаты корпоративного венчурного инвестирования, по данным исследований, так противоречивы? Какие факторы могут способствовать успеху, а какие – неудаче корпоративных венчурных проектов?

6. Какие схемы вознаграждения менеджеров корпоративных венчурных проектов наиболее адекватны в российских условиях?

Рис. 15.6. Механизмы управления корпоративными венчурными проектами