Глава 6

Оценка инновационной компании и доли в ней венчурного инвестора

Ключевые понятия:

Рыночные мультипликаторы

Мультипликаторы прибыли

Мультипликаторы денежных потоков

Мультипликаторы роста

Метод дисконтированных денежных потоков

Ставка доходности

Венчурный метод

Успешный выход из компании

Текущая стоимость на выходе из компании

Оценка доли инвестора

Реальные опционы

6.1. Общие подходы к оценке компаний

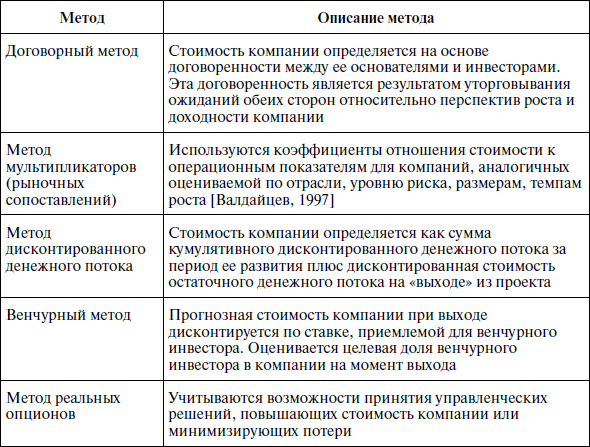

В основе рыночной цены сделки, выступающей результатом согласования цен продавца и покупателя, лежит внутренняя величина – стоимость, которая, будучи количественно определенной в условиях конкретного рынка, представляет собой рыночную стоимость. Однако следует учитывать, что стоимость компании определяется доходами от ее деятельности, емкостью рынка, устойчивостью конкурентных преимуществ и другими фундаментальными факторами. В случае с венчурными инвесторами речь идет об оценке новых компаний, осуществляющих инновации, т. е. часто открывающих ранее не существующие рынки. Судить о емкости таких рынков, о конкуренции, обустойчивости конкурентных преимуществ инновационных старт-апов зачастую можно только приблизительно. Поэтому традиционные подходы к оценке бизнеса «в чистом виде» [Оценка бизнеса, 2004; Коупленд, 2008 и др.] не всегда могут быть применены венчурными инвесторами. Подходы, используемые венчурными инвесторами, базируются на традиционных, однако они должны быть модифицированы по сравнению с обычной практикой, поскольку призваны оценивать молодые непубличные компании. Методы оценки компаний в венчурном инвестировании представлены в табл. 6.1.

Таблица 6.1. Методы оценки компаний в венчурном инвестировании

Договорный метод является наиболее простым, так как не требует применения каких-либо формализованных расчетных процедур, а опирается в основном на интуицию инвестора и на его знание рынка, а так же на способность предпринимателя (менеджмента) компании представить ее в выгодном свете в глазах инвестора. Как правило, этот метод применяется для оценки компаний, находящихся на самых ранних ступенях ранней стадии развития, а поскольку венчурные фонды неохотно инвестируют в такие проекты, то договорный метод применяется в основном бизнес-ангелами или корпорациями при оценке стратегически перспективных инвестиций в инновационные проекты.

Остальные методы требуют более подробного рассмотрения.

6.2. Метод мультипликаторов

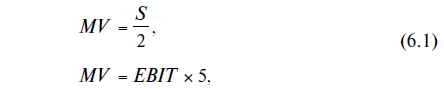

Метод мультипликаторов (рыночных сопоставлений) является аналогом сравнительного подхода к оценке бизнеса. В наиболее простом виде стоимость компании на основе рыночных мультипликаторов может быть оценена при помощи следующих соотношений:

где MV — стоимость компании, рассчитанная на основе рыночных мультипликаторов;

S — объем продаж компании за период;

EBIT — прибыль до выплаты процентов и налогов (иногда используется показатель EBITDA, учитывающий амортизацию в составе денежных поступлений).

Показатели ‘/г и 5 являются рыночными мультипликаторами, взятыми по всем компаниям, ожидающим рыночных инвестиций [Каширин, 2007].

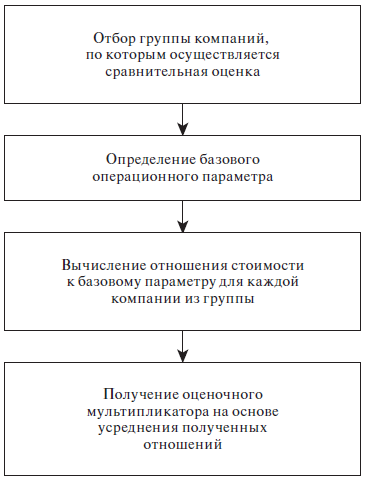

Более обоснованные результаты можно получить, если осуществить последовательность операций, представленную на рис. 6.1.

Обычно система мультипликаторов, используемая венчурными капиталистами, сложнее, чем представленная в формуле (6.1). Как правило, используются следующие показатели:

– прибыль до выплаты процентов и налогов (EBIT);

– общий показатель прибыли компании (прибыль до выплаты процентов, налогов, начисления износа и амортизации, EBITDA);

– стоимость предприятия (enterprise value, EV), рассчитываемая

как рыночная стоимость собственного капитала компании за вычетом рыночной стоимости ее долга и величины денежных средств);

– рыночная капитализация (рыночная стоимость собственного капитала);

– чистая прибыль компании;

– количество работников и др.

Рис. 6.1. Алгоритм применения метода мультипликаторов при оценке компаний

На основе этих показателей рассчитывается ряд мультипликаторов.

1. Мультипликатор «стоимость предприятия / прибыль до выплаты процентов и налогов» (EV/EBIT).

Показатель «стоимость предприятия» отражает рыночную стоимость всех рыночных активов компании, выражаемых в ее обыкновенных и привилегированных акциях, облигациях, долгосрочной задолженности. Однако для непубличных компаний его оценка затруднена и опирается на анализ денежных потоков компании. Показатель «прибыль до выплаты процентов и налогов» может рассматриваться как мера роста денежных потоков. В целом мультипликатор может рассматриваться как отношение рыночной стоимости компании к генерируемым ею денежным потокам.

2. Мультипликатор «стоимость предприятия / прибыль до выплаты процентов, налогов, начисления износа и амортизации» (EV/ EBITDA) в последние годы приобрел много сторонников среди аналитиков в силу следующих причин:

– фирм с отрицательной величиной EBITDA гораздо меньше, чем компаний с отрицательной величиной чистой прибыли (net income, NI или чистая прибыль на акцию, earnings per share, EPS). Таким образом, использование показателя EBITDA позволяет обеспечить более представительную и сопоставимую выборку для анализа;

– различия в методах начисления амортизации у разных фирм (некоторые предприятия используют линейный метод начисления, другие прибегают к различным формам нелинейного начисления амортизации, в том числе ускоренного) могут оказать значительное влияние на показатели операционной и чистой прибыли, но не влияют на показатель EBITDA',

– при сравнении фирм с разным уровнем финансового рычага этот показатель прибыли легче сопоставлять, чем другие [Дамодаран, 2006, с. 669].

Однако рассмотрение этого мультипликатора как аналога первому возможно только для краткосрочного периода времени, когда темпы инвестирования в активы соответствуют темпам их обесценивания в результате износа, учитываемого амортизационной политикой.

Указанные два мультипликатора, как можно заключить из состава включаемых в них показателей, уменьшаются при увеличении стоимости капитала компании и снижении темпов ее роста. Поэтому их использование для оценки венчурных фирм может привести к противоречивым результатам.

3. Разновидностью приведенных выше мультипликаторов является мультипликатор «стоимость предприятия / выручка», iiF/revenues. Хотя, на первый взгляд, этот коэффициент не может быть информативным, поскольку не содержит сведений о прибыльности компании и, следовательно, не показывает ее денежные потоки, венчурные инвесторы, как это показано в формуле (6.1), достаточно часто прибегают к нему для быстрой оценки перспектив компании. В быстро растущих высокотехнологичных отраслях экономики, предпочитаемых венчурными инвесторами, период окупаемости инвестиций достаточно велик, и многие компании в течение длительного времени демонстрируют отрицательные прибыли при высоких темпах роста выручки.

4. Мультипликатор «цена/прибыль» (price/eamings multiple), РЕ является самым распространенным в инвестиционном анализе. Он рассчитывается как отношение рыночной цены акции к прибыли, приходящейся на одну акцию. Однако для венчурных фирм расчет этого показателя может оказаться бесполезным, так как в силу длительной окупаемости вложений такие фирмы часто бесприбыльны в течение длительного периода времени и коэффициент, таким образом, оказывается заведомо завышенным. Кроме того, трудно ожидать высокой сопоставимости показателей по группе компаний в силу различий в методике расчета показателя «прибыль на одну акцию» (EPS). Этот показатель может рассчитываться по первоначальной, форвардной, отслеживаемой, полностью разбавленной и другим характеристикам прибыли. Еще одной проблемой, связанной с данным мультипликатором, является то, что он характеризует стоимость предприятия только по собственному капиталу и не учитывает стоимость долга.

5. Мультипликатор «цена/прибыль/темпы роста» (РЕ ratio to growth), PEG рассчитывается как частное отделения мультипликатора «цена/прибыль» на ожидаемые темпы роста прибыли на акцию. Он используется для сопоставления значений расчетной стоимости предприятий, функционирующих в одном и том же секторе экономики.

Следует отметить, что мультипликаторы прибыли (РЕ, PEG и их модификации), в конечном счете, определяются теми же переменными, которые определяют и стоимость фирмы, рассчитываемую на основе дисконтируемых денежных потоков. Это операционная доходность, риск и ожидаемые темпы роста. Фирмы с более высокими темпами роста, меньшим риском и более высокими коэффициентами выплат должны оцениваться по более высоким значениям мультипликаторов прибыли, чем сопоставимые компании. Однако практика показывает, что очень часто использование этих мультипликаторов приводит к ошибочным заключениям. В целом используемые аналитиками методики несовершенны и, несмотря на глубину изучения бизнеса компаний, часто приводят к грубым ошибкам при оценке [Говорун, 2006].

6. Мультипликатор «стоимость предприятия, приходящаяся на одного работника» рассчитывается как отношение стоимости предприятия к численности его персонала. Логика использования этого показателя заключается в том, что рост численности персонала является самым чувствительным показателем, характеризующим потенциальный рост фирмы. Недаром в законодательстве большинства стран именно количество работников является официально установленной характеристикой размера предприятия.

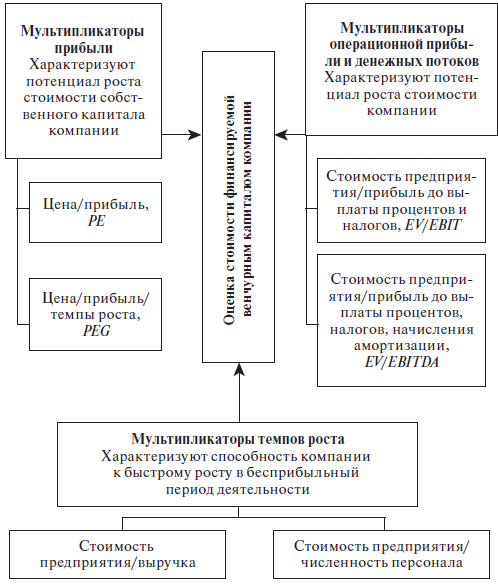

Таким образом, мы определили шесть показателей, позволяющих оценивать стоимость компании с точки зрения инвесторов (рис. 6.2). Однако на практике показателей может быть больше, и порядок их использования во многом определяется личными предпочтениями инвестора (аналитика).

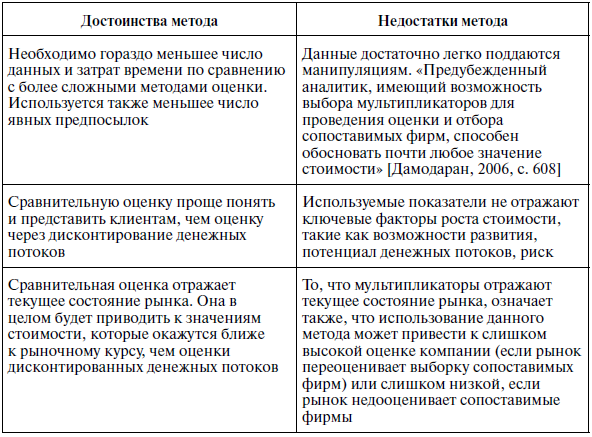

Метод мультипликаторов достаточно широко распространен при оценке компаний инвестиционными институтами в силу своей простоты, доступности и ориентированности на рынок. Однако у этого метода есть и серьезные недостатки. Достоинства и недостатки метода мультипликаторов представлены в табл. 6.2.

В случае венчурного бизнеса следует учитывать и то, что оценка должна проводиться по непубличным компаниям либо по сопоставимым публичным (но их может и не быть, если компания инновационна). Следовательно, для случая венчурного инвестирования нужно выбирать компании с показателями, близкими к оцениваемой, если реализуется благоприятный сценарий выхода для оцениваемой компании.

Существенную проблему составляет также выбор самого базового параметра, с которым производятся сопоставления. Большинство аналитиков сходятся во мнении, что для высокотехнологичных компаний наилучшим параметром будет соотношение PEG (цена акции /прибыль/рост). Однако, учитывая, что финансируемые фирмами венчурного капитала компании на ранних стадиях бесприбыльны, возможно, лучшим показателем будет соотношение цены к объему продаж или стоимости к объему продаж [Теплова, 2007].

Рис. 6.2. Мультипликаторы стоимости компании

Таблица 6.2. Достоинства и недостатки метода мультипликаторов

Пример 6.1

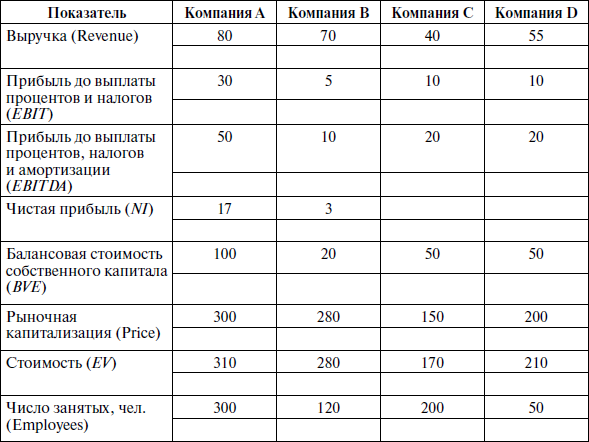

Пусть компания «Новые решения» получила финансирование от венчурного капиталиста. При благоприятном развитии событий прогнозируется, что на период оценки компания будет генерировать выручку от реализации, равную 80 млн. долл., прибыль до выплаты процентов и налогов (EBIT) 8 млн. долл., прибыль до выплаты процентов, налогов и амортизации (EBITDA) 13 млн. долл., чистую прибыль (N1) 4,8 млн. долл. Балансовая стоимость собственного капитала компании составит 50 млн. долл. Количество занятых в компании работников составит 100 человек.

Для оценки методом мультипликаторов были найдены четыре сопоставимые компании (А, В, С и D), показатели деятельности которых представлены в таблице.

Финансовая информация по сопоставимым компаниям (в млн. долл.)

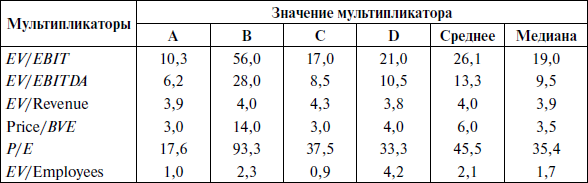

На основании данных в таблице мы можем рассчитать значения мультипликаторов для каждой из компаний – аналогов, представленных в следующей таблице.

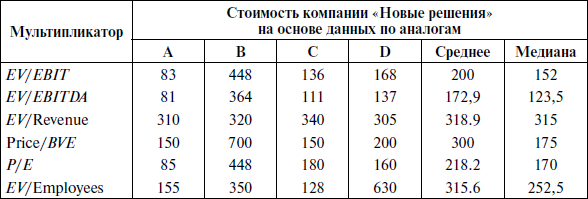

По каждой компании, а также по средним значениям мы можем рассчитать стоимость компании «Новые решения».

Как видно из таблицы, разброс результатов достаточно велик. Поэтому выбор лучшего показателя представляет собой отдельную проблему. Однако мы получили хорошую базу, позволяющую обосновывать такие оценки. По конкретному примеру с компанией «Новые решения» в качестве оптимистической оценки можно взять значение 318,9 (среднее по параметру «Стоимость / Выручка»), В качестве пессимистического – 172,5 (среднее по параметру «Стоимость / Прибыль до выплаты процентов, налогов и амортизации»).

Однако для высокотехнологичных компаний исторические показатели (как это показано в примере 6.1) не всегда применимы, а прогнозировать будущие показатели достаточно сложно. Проблему представляет и выбор финансово сопоставимых компаний. Поэтому иногда оценки делают, опираясь на качественные показатели, которые косвенно свидетельствуют о финансовом благополучии компании, например количество посещений сайта компании.