Часть 2

Венчурный капитал: теория и организация функционирования

Глава 4

Основные черты венчурного капитала

Ключевые понятия:

Венчурный капитал

Венчурный инвестор

Венчурный фонд

Генеральный партнер

Партнеры с ограниченной ответственностью

Коммитмент

4.1. Венчурный капитал как источник финансирования инновационных проектов

По определению Национальной ассоциации венчурного капитала США «венчурный капитал – это финансовые ресурсы, предоставляемые профессиональными инвесторами, которые инвестируют в молодые, быстро растущие компании, обладающие потенциалом превращения в компании, вносящие значительный вклад в экономику. Венчурный капитал является важным источником собственных средств для начинающих компаний» [Хагерти].

Венчур – это особые экономические отношения, при которых ключевую роль в успехе компаний играет участие инвестора в управлении и передаче основателям компании опыта ведения бизнеса, полезных связей и навыков. Именно такие «умные» инвестиции и помогают молодым компаниям пройти через «долину смерти» – период, когда само существование компании находится под вопросом [Каширин, 2007, с. 21].

Венчурные инвесторы приобретают пакет акций компаний, в которые они вкладывают средства. Эти инвестиции являются долговременными (обычно от 5 до 10 лет). Венчурные капиталисты не требуют полного контроля над компанией и не заинтересованы в выплате дивидендов. Венчурное инвестирование основано на принципах поэтапности финансирования, беспроцентности предоставляемых средств, терпеливости к росту предприятия, тесного сотрудничества между венчурными капиталистами и создаваемыми с их участием предприятиями.

Хотя венчурные инвесторы осуществляют прямые инвестиции, само венчурное финансирование может предоставляться в различных формах:

– обыкновенные акции;

– привилегированные акции;

– кредит;

– гибридные инструменты.

В России предоставление инвестиций в форме кредита особенно широко распространено в силу особенностей акционерного и налогового законодательства. Дело в том, что уставные капиталы инновационных старт-апов, которые обычно регистрируются как общества с ограниченной ответственностью или закрытые акционерные общества, в большинстве случаев являются номинальными величинами и близки к минимальным, определенным законами, размерам. Это вызвано:

– особенностями бухгалтерского учета и налогообложения;

– малым объемом активов и наличных средств у основателей компаний (чаще всего основной актив предпринимателей – интеллектуальная собственность, которая на баланс не ставится);

– возможностью того, что получение крупной инвестиции может вывести предприятия из льготного режима налогообложения (упрощенная система налогообложения, льготы для малых предприятий по налогу на прибыль).

В подобной ситуации на практике наиболее распространенным является следующее решение. Инвестор предоставляет в виде вклада в уставный капитал ровно ту сумму, которая требуется, чтобы обеспечить его долю, а остальные средства даются в виде долгосрочного беззалогового кредита с льготной процентной ставкой. По законодательству существует принципиальная возможность конвертации кредита в акции или облигации.

Кроме того, предоставление финансовых средств в виде долга выгодно владельцам компании, поскольку выплата процентов по долгам не облагается налогом и занижает размер налогооблагаемой прибыли («налоговый щит») [Фирсов, 1994, с. 93].

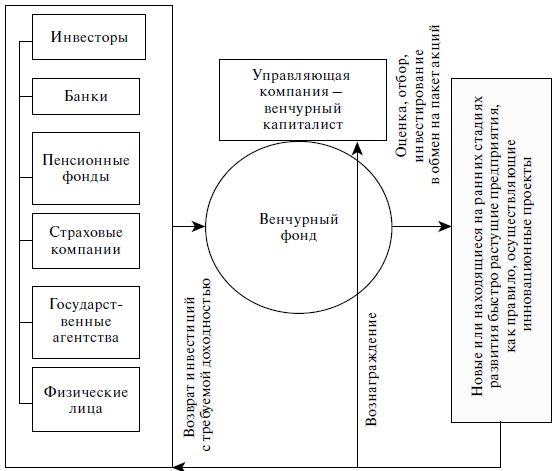

Венчурный капитал, сочетая в себе различные формы капитала (акционерного, ссудного и предпринимательского), выступает посредником в отношениях инвесторов и компаний, нуждающихся в финансировании (рис. 4.1).

В ряде работ, например [Сергиенко, 2006, с. 115]), венчурное финансирование рассматривается как гибридная форма обеспечения инновационных компаний необходимыми инвестициями. Эта форма должна сочетать эффективные элементы функционирования как рынков капитала, так и банков.

Рис. 4.1. Организация венчурного инвестирования

Будучи по сути прямыми инвестициями, венчурные инвестиции обладают специфическими особенностями, позволяющими отделить их от других видов инвестиций. Эти особенности заключаются в следующем:

1. Венчурные инвесторы (венчурные капиталисты) выступают как финансовые посредники, привлекая капитал инвесторов и вкладывая его непосредственно в акции компаний, входящих в их портфель.

2. Венчурные инвесторы вкладывают средства только в частные компании, не котирующиеся на фондовом рынке.

3. Венчурные инвесторы играют активную роль в управлении компаниями, оказывая им необходимую помощь, а также осуществляют мониторинг их деятельности.

4. Основной доход венчурные инвесторы извлекают при выходе из капитала финансируемых компаний, осуществляемом путем продажи своей доли стратегическим инвесторам либо на фондовом рынке (если компания выходит на фондовый рынок через процедуру первоначального публичного предложения акций[19]).

5. Венчурные инвесторы руководствуются учредительским подходом к прибыли компаний, вкладывая средства в их органический (внутренний) рост.

6. Для уменьшения риска венчурные инвесторы осуществляют инвестиции в финансируемые ими компаниями поэтапно.

В следующих разделах главы эти особенности будут рассмотрены более подробно.

Рынок венчурного капитала может быть подразделен на три сегмента:

• «классический» или институциональный венчурный капитал,

о котором пойдет речь в данной части работы;

• неформальный венчурный капитал (бизнес-ангелы), рассматриваемый в четвертой части пособия;

• корпоративный венчурный капитал, рассматриваемый в пятой части пособия.

Характеристики и отличительные черты этих сегментов приведены в табл. 4.1.

Таблица 4.1. Основные характеристики трех сегментов рынка венчурного капитала

Источник: [Mason, 1999].

Почему венчурный капитал так важен для инновационного развития экономики? Это объясняется следующими факторами:

Во-первых, венчурный бизнес играет роль вехи, отмечающей наиболее перспективные направления технологического развития. Привлечение венчурного капитала служит сигнал ом для банков, крупных корпораций, государства, о возможности получения высокой доходности от объектов инвестирования. Таким образом, происходит перераспределение совокупного капитала в пользу наиболее перспективных отраслей экономики (технологий).

Во-вторых, венчурный капитал стимулирует конкуренцию, подталкивая корпорации к увеличению инновационной активности. Это, в конечном счете, повышает инновационную способность и конкурентоспособность экономики в целом.

В-третьих, венчурный бизнес формирует (особенно в условиях переходной экономики, на развивающихся рынках) новые представления о ценностях и деловой этике, новые модели организации деятельности. Возрастает значение личной инициативы, творчества. Особое значение приобретает мотивация на начальных стадиях, не связанных с получением прибыли. Примером таких новых моделей организации бизнеса служит внутренний венчур в корпорациях, который будет рассмотрен в других разделах.

В четвертых, создается инвестиционный механизм, адекватный потребностям быстрого развития на базе революционных изменений в технологии. Этот механизм, несмотря на свою сложность, обладает необходимой гибкостью, чтобы быстро реагировать на инновации.

Исследователи венчурного бизнеса [Storey, 1994; Sohl, 1999 и др.], подчеркивая невысокую долю венчурного капитала в структуре финансирования инновационных проектов, отмечают его ключевую роль как «точки роста» новых секторов экономики. Действительно, доля венчурного капитала в общем объеме инвестирования экономики кажется незначительной даже в США, где этот вид инвестирования получил наибольшее развитие (рис. 4.2). Однако, несмотря на эти достаточно скромные данные, роль венчурного капитала в развитии экономики трудно переоценить.

По данным Национальной ассоциации венчурного капитала США и аналитического центра Global Insight, американские компании, использовавшие венчурный капитал в период с 1970 по 2005 г., в совокупности создали 10 млн. новых рабочих мест и принесли свыше 2,1 трлн долл. дохода. Сейчас в них занято 9 % рабочей силы частного сектора США и создается 16,6 % валового внутреннего продукта [Настас, 2007, с. 50].

Рис. 4.2. Доля инвестиций венчурного капитала в экономику США[20]

Венчурные инвесторы инвестируют в новые высокотехнологичные предприятия (старт-апы), но основная их заслуга заключается в том, что они позволяют растущим компаниям, основанным на новых технологиях, выйти на рынок ценных бумаг через первоначальное публичное предложение (IPO). Именно эти компании впоследствии и определяют стандарты и технологического развития, и уровня жизни. «Взлеты венчурного рынка каждый раз происходят на иной основе. За период депрессии сектор консолидируется, старые технологии окончательно коммодитизируются, исследования делают шаг вперед. Через несколько лет рывок повторяется, уже на ином уровне и технологиях. Основой для бума 1960-х гг. была микроэлектроника, для бума 70—80-х – персональные компьютеры, для бума 90-х – Интернет. Фаворитом последних нескольких лет, бесспорно, являются мобильность и беспроводные технологии» [Аммосов, 2004]. Таким образом, именно венчурный бизнес во многом определяет контуры технологического развития.