3.5. Стадия проекта

На какой стадии находится проект, чего вы уже достигли? Материальная собственность. Осуществленные инвестиции.

4. Интеллектуальная собственность.

Сведения о ваших правах на инновацию (ноу-хау, патент, кому принадлежат права), возможность патентования за рубежом.

5. Рынок.

Мировой и российский рынок.

Темпы развития. Какое место на рынке (нишу, долю, сектор) собираетесь занять, за какой период? Основные потребители. Имеющиеся договоренности.

6. Преимущества.

Конкурентные преимущества проекта (цена, качество…) по сравнению с конкурентами.

4. Стратегия развития.

7.1. Коммерциализация (План производства и продаж за инвестиционный период)

7.2. Развитие

8. Риски.

Включая возможные административные барьеры, необходимость сертификации и получения «разрешительных» документов.

9. Инвестиции.

Данные о необходимом размере инвестиций и на что они будут направлены (структура затрат).

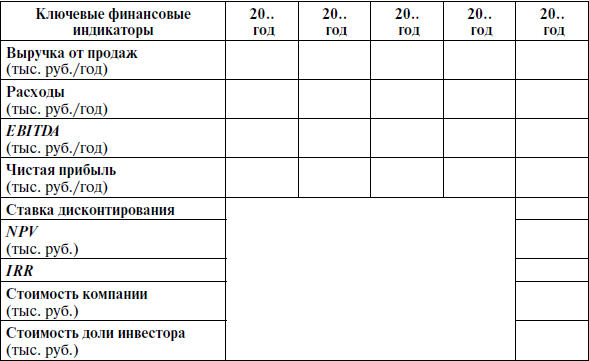

10. Оценочная стоимость.

Вносимая оценочная стоимость вашего проекта или компании на данном этапе (включая интеллектуальную и материальную стоимость).

11. Предложение инвестору.

Размер инвестиций, % доли в компании, стоимость доли инвестора при выходе, варианты выхода.

12. Завершение.

Благодарность. Контакты.

Приложение 10

Договор оказания услуг №

г. Нижний Новгород

« ____________________200__ года

Некоммерческое партнерство «Ассоциация бизнес-ангелов «Стартовые инвестиции», именуемое в дальнейшем «Организация», в лице директора ______________, действующего на основании Устава, с одной стороны, и ______________, именуемое в дальнейшем «Инноватор», в лице Ген. директора ______________, действующего на основании Устава, с другой стороны, совместно именуемые «Стороны», заключили настоящий договор о нижеследующем:

1. Предмет договора.

Предметом настоящего договора является оказание «Организацией» услуг «Инноватору»:

1.1. По поиску Инвестора(ов) для участия в финансировании и реализации его проекта;

1.2. Дополнительные услуги:

– по организации углубленной экспертизы проекта;

– по подготовке проекта к презентации;

– по разработке бизнес-концепции (плана) проекта;

– по оказанию прочих консалтинговых услуг.

Деятельность сторон осуществляется в соответствии с действующим законодательством.

2. Платежи и расчеты по настоящему договору.

2.1. Стоимость оказываемых услуг по п. 1.1 – «плата за успех» составляет: ____________________________________________________________руб., (или _______ 3 (три) __________________________ процента от размера инвестиций, вложенных Инвестором в проект «Инноватора»), «Организация» имеет право приобрести долю в компании «Инноватора», эквивалентную сумме «платы за успех», на тех же условиях, что и Инвестор.

2.2. Стоимость оказываемых дополнительных услуг по п. 1.2 составляет __________________00,00 ____________________руб. (зависит от степени подготовки проекта, перечня услуг и оговаривается отдельно).

2.3. Услуги оплачиваются в следующие сроки и в следующем порядке:

2.3.1. Услуги по поиску Инвестора (п. 2.1) оплачиваются «Инноватором» перечислением на расчетный счет «Организации» в течение трех месяцев с момента подписания договора или иных соглашений между «Инноватором» и инвестором. (Под инвестициями понимаются денежные средства, интеллектуальная собственность, технические и иные предметы, переданные Инвестором «Инноватору» для реализации проекта.)

2.3.2. Дополнительные услуги (п. 2.2) оплачиваются «Инноватором» перечислением на расчетный счет «Организации» в течение семи дней с момента подписания договора между «Организацией» и «Инноватором».

3. Обязанности и права «Сторон».

3.1. «Инноватор» обязуется:

– предоставить «Организации» резюме проекта и бизнес-план;

– доработать резюме и бизнес-план в соответствии с рекомендациями «Организации»;

– подготовить в электронном виде материалы для презентации проекта;

– не разглашать конфиденциальную информацию по настоящему договору;

– своевременно оплачивать услуги «Организации».

3.2. «Организация» обязуется:

– провести предварительную экспертизу проекта и бизнес-плана «Инноватора»;

– дать необходимые рекомендации для доработки проекта и подготовки к презентации;

– организовать презентацию проекта для Инвесторов;

– разместить информацию о проекте, если он не будет востребован присутствовавшими на презентации Инвесторами, на своем сайте в разделе «Ярмарка проектов» с целью привлечения других инвесторов;

– не разглашать конфиденциальную информацию по настоящему договору.

4. Ответственность «Сторон».

4.1. В случае нарушения сроков и порядка оплаты «Инноватор» оплачивает неустойку в размере 0,1 % от суммы платежа по данному договору за каждый день просрочки.

4.2. В случае невозможности исполнения обязательств, возникшей по вине «Инноватора», услуги «Организации» подлежат оплате в полном объеме.

4.3. В случае, когда невозможность исполнения возникла по обстоятельствам, за которые ни одна из «Сторон» не отвечает, «Инноватор» возмещает «Организации» фактически понесенные ею расходы.

4.4. «Организация» не несет какой-либо ответственности за результаты реализации проекта и за любой ущерб, возникший в результате взаимоотношений «Инноватора» и Инвестора.

4.5. «Стороны» несут ответственность за несоблюдение договора в соответствии с действующим законодательством.

5. Срок действия договора.

5.1. Настоящий договор вступает в силу с момента подписания и действует до выполнения сторонами своих обязательств либо в течение одного года.

5.2. Прекращение (окончание) срока действия настоящего договора влечет за собой прекращение обязательств «Сторон» по нему, но не освобождает «Стороны» от ответственности по настоящему договору.

5.3. Настоящий договор может быть расторгнут либо продлен по взаимному согласию «Сторон».

6. Заключительные положения.

6.1. Дополнения и изменения к настоящему договору имеют силу при подписании их обеими сторонами.

6.2. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу; один – у «Инноватора», один – у «Организации».

6.3. Вся информация по настоящему договору является конфиденциальной. «Стороны» несут ответственность за разглашение конфиденциальной информации в соответствии с законодательством Российской Федерации.

7. Дополнительные условия соглашения «Сторон».

_________________________________________________________

_____________________________________________________________

_____________________________________________________________

_____________________________________________________________

_____________________________________________________________

_____________________________________________________________

8. Адреса и реквизиты сторон.

«Организация»: «Инноватор»:

Директор________________________________

Приложение 11

Оценочный лист

Проект________________________________________________

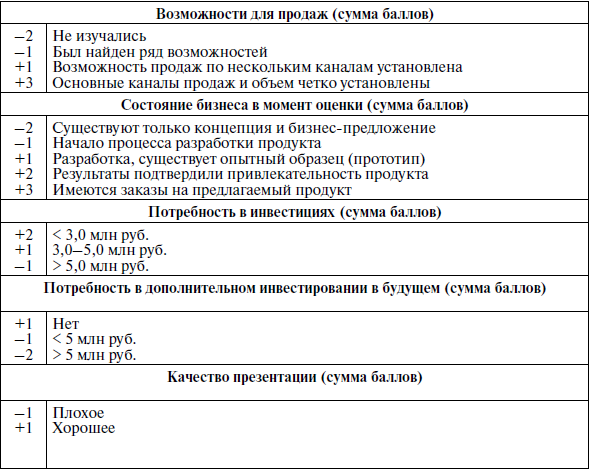

Качество бизнес-предложения (итоговая сумма баллов).

Интерес к бизнес-предложению:

– нет;

– небольшой (требуется доработка, готов соинвестировать и т. д.);

– есть (готов к работе с автором проекта).

Приложение 12

Перечень вопросов, на которые нужно быть готовыми ответить предпринимателям, претендующим на венчурное финансирование

Продукт

1. Какую проблему потребителя вы решаете?

2. В чем уникальность вашего продукта, его параметры по сравнению с конкурентами?

3. Какие категории продукции будут приносить основную прибыль?

4. Как будет выглядеть комплект поставки? Что будет входить в комплектацию?

5. Есть ли у продукта вредность для потребителя, опасен ли он?

6. Что у вас есть на сегодня?

Бизнес-модель

7. Необходимо ли проведение дополнительных испытаний? Что для этого нужно?

8. Чем мы будет отличаться от других? Каковы уровни защиты от конкурентов?

9. Кому принадлежат права на интеллектуальную собственность?

10. Кто такие заказчики на рынке, что они собой представляют? Что важно, как принимают решение?

11. Необходимо ли получение дополнительных сертификатов, разрешений? Что для этого нужно?

12. Как будет реализовываться продукт? Как будет происходить дистрибуция?

13. Будут ли проблемы с продажей за рубеж?

14. Опишите основные угрозы (риски) проекта.

15. Опишите основные факторы, благоприятствующие реализации проекта.

16. Опишите основные возможности развития проекта.

17. Какой план маркетинга наиболее оптимален для выведения на рынок компании и продукта?

18. Кто вас купит в конце?

Команда

19. Как будет сформирована команда: кто уже работает над проектом, сколько человек необходимо привлечь для его реализации, откуда будут привлечены люди?

20. Есть ли необходимость в привлечении «узких» специалистов?

21. Как будет осуществляться взаимодействие между акционерами? Описать возможные конфликты с учредителями и способы ухода от них.

Рынок

22. Сформулируйте портрет потребителя.

23. Со сколькими заказчиками вы общались?

24. Почему выбрали именно этот сегмент рынка?

25. Чем объясняется ценовая политика?

26. Какова себестоимость продукта?

27. Сравните вашу компанию с лидерами рынка.

28. Сколько времени конкуренты уже на рынке с подобным продуктом?

29. Основные конкуренты смогут довести свои показатели до ваших?

30. Китайцы смогут воспроизвести продукт?

31. Какова ваша стратегия обороны и защиты от конкурентов?

32. Каковы барьеры при входе на рынок?

33. Есть ли силы, которым вы будете мешать?

34. Назовите ключевые факторы успеха на рынке.

Приложение 13

Данные, представляемые на экспертизу при проведении инвестором тщательного аудита компании (due diligence)

Общая организация бизнеса

1. Список сотрудников (руководителей и рядовых сотрудников).

2. Блок-схема организационной структуры.

3. Список акционеров (включая получателей опциона и владельцев варранта) с указанием их доли в компании, сроков и сумм выплачиваемых дивидендов.

4. Информация о дочерних компаниях и филиалах: информация о собственнике, дате приобретения активов, обо всех заключенных сделках, касающихся приобретения активов.

5. Информация относительно совместных предприятий или товариществ – о партнерах, дате создания, всех заключенных сделках, касающихся совместных предприятий или товариществ.

6. Соглашения, касающиеся слияния, приобретения или передачи компанией своих дочерних организаций или филиалов, значительных средств (активов) или действий (операций), касающихся компании, ее дочерних организаций или филиалов начиная с момента создания компании (включая предшественников или материнские корпорации).

Акционерный капитал

7. Информация о покупке/продаже ценных бумаг, документы, подтверждающие наличие принятых ценных бумаг.

8. Соглашения, касающиеся приобретения (повторного приобретения), продажи или выпуска ценных бумаг, включая устные обязательства о продаже или выпуске ценных бумаг.

9. Соглашения, касающиеся голосования ценными бумагами и ограничений в передаче акций.

10. Соглашения, касающиеся преимущественных прав на приобретение ценных бумаг или отказа от таковых.

11. Соглашения, касающиеся регистрационных прав.

12. Документы, касающиеся любых изменений юридического статуса, структуры капитала, реорганизации или значительной реструктуризации компании.

Судебные споры

13. Сведения о судебных спорах, исках, а также улаженных и завершенных судебных разбирательствах, включая относящиеся к предшественникам и филиалам.

14. Сведения о любых потенциальных или находящихся в рассмотрении судебных спорах, исках и процессах.

15. Сведения о любых судебных спорах, в которые могут быть вовлечены исполнительный директор или другой руководитель, относительно банкротства, преступлений, нарушений законодательства.

16. Любые согласительные судебные постановления, судебные решения, соглашения об урегулировании претензий и др.

17. Доверенности на всех аудиторов, включая работающих в материнской компании или филиале.

Соблюдение законодательства

18. Все материалы о лицензиях, действующих в отношении компании в текущий момент, а также уже закончивших свое действие или отмененных, для данного вида деятельности компании или ее дочерних организаций и филиалов, в том числе предусмотренных иностранными ведомствами, правительством и местными органами власти.

19. Спорные вопросы, касающиеся трудовых договоров; соглашения с наемными работниками.

20. Договоры консалтинга.

21. Планы в отношении вознаграждения работников и их участия в прибылях предприятия.

22. Соглашения с работниками о конфиденциальности и соблюдении прав собственности.

23. Список работников.

Недвижимость

24. Документы, подтверждающие право собственности.

25. Документы о сдаче недвижимости в аренду.

26. Документы об аренде недвижимости.

27. Договоры финансового лизинга, в том числе возвратного лизинга, связанного с недвижимостью и оборудованием.

Интеллектуальная собственность

28. Перечень имеющихся у компании зарубежных и отечественных патентов, патентных заявок, авторских прав, лицензий на пользование патентом или авторскими правами.

29. Перечень всех товарных знаков, знаков обслуживания, фирменных наименований, заявок на них, лицензий на пользование.

30. Иски о незаконном использовании объектов интеллектуальной собственности.

31. Копии всех соглашений о лицензировании технологий, лицензии на патенты или прочие технологические лицензии, любые соглашения о каких-либо индивидуальных или совместных разработках.

32. Копии всех соглашений об отказе от лицензии или продаже технологий, соглашений на распространение продукции или торговое представительство.

33. Копии всех договоров коммерческой концессии (франчайзинга).

Финансирование

34. Все долговые обязательства, кредитные договоры и поручительства компании, включая финансовый лизинг.

35. Все материалы о переписке с кредиторами.

36. Любые займы и поручительства по долговым обязательствам третьих лиц.

37. Любые соглашения, ограничивающие выплаты денежных дивидендов.

Прочие соглашения

38. Соглашения о реализации продукции.

39. Соглашения об управлении и сервисном обслуживании.

40. Соглашения о коммерческой тайне.

41. Контракты о возмещении убытков и аналогичных мерах для топ-менеджеров.

Примечания

1

Составлено авторами по источнику: [Татаркин А.И., 2005]. В 2006 г. показатель для России сократился до 7,7 % [Индикаторы, 2008, с. 29].

2

Составлено по: [Инновационный менеджмент, 2007].

3

Под макротехнологией подразумевается совокупность всех типов инновационной деятельности по созданию принципиально новых видов продукции и услуг в отраслях, определяющих передовой технологический уровень страны.

4

Россия в настоящее время также сохраняет контроль над одной макротехнологией.

5

http://en.wikipedia.org/wiki/Technology

6

В 2007 г., по данным Федеральной службы государственной статистики [Российский статистический ежегодник, 2008], численность персонала, занятого исследованиями и разработками, сократилась до 801 тыс. человек.

7

Состав резидентов ТВЗ: г. Дубна: http://www.rosez.ra/sezdubna/rezident.html; г. Зеленоград: http://www.mostvz.ru/node/10; Санкт-Петербург: http://www.rosez.ru/ zonespb/rezidents.html; г. Томск: http://www.rosez.ru/zonetomsk/rezidents.html

8

http://www.business-intelligence.co.uk/reports/knowledge

9

Опрос проводился Boston Consulting Group среди 940 топ-менеджеров в 68 странах; данные о прибыльности компаний взяты из Fortune 500.

10

Отсутствие данных обусловлено отсутствием компании в списке Fortune 500 в силу ее неамериканского происхождения.

11

Информация с сайта www.expert.ru

12

Данные за 2007 г.

13

Далее статистические данные приводятся из того же источника.

14

В 2006–2007 гг. доминирование собственных средств в структуре источников финансирования сохранялось. Доля собственных средств организаций в источниках финансирован™ инноваций в 2007 г. составила 79,6 % [http://www.gks.ra/bgd/ regl/b08_04/IssWWWexe/Stg/10/l-innovac.htm].

15

Одно предприятие может иметь одновременно несколько кодов ОКВЭД.

16

Более подробно стадии развития инновационного бизнеса будут обсуждаться в следующей части пособия.

17

Кейс разработан по материалам СМИ и на основе сайта компании http:// www.hsci.ra/index.php.

18

GMP (Good Medicine Practice) – международные стандарты качества в области здравоохранения и фармакологии.

19

Далее – IPO (initial public offering).

20

Построено на основе: [Branscomb, 2003].

21

В рамках исследования были обобщены результаты интервью с топ-менеджерами 21 партнера с ограниченной ответственностью, управлявшими финансовыми ресурсами в размере от 150 млн до 5 млрд. евро и представлявшими банки, страховые компании, пенсионные фонды и другие организации, инвестирующие в венчурные фонды наряду с другими активами – акции публичных компаний, облигации, паи и др.

22

Имеется в виду внутренняя норма доходности (IRR).

23

Discounted Cash Flows.

24

С августа 2006 г. по версии рейтингового агентства Fitch.

25

По всем трем рейтинговым агентствам.

26

Vantage Point

enture Partners Investment Philosophy [Режим доступа: http:// www.vpvp.com].

27

См.: [Брейли, 1997, с. 560].

28

Составлено по: [Дамодаран, 2006, с. 357].

29

Хотя венчурные компании, как правило, создаются под конкретные проекты, на практике нередки случаи, когда проектная деятельность сочетается с обычными, рутинными операциями, позволяющими генерировать денежные потоки для обеспечения текущей деятельности. В этом случае важно, чтобы на предприятии соблюдались принципы проектного бизнеса.

30

– высокодоходны, а одна оказывается сверхдоходна и приносит сотни процентов прибыли.

31

http://mvesting.businessweek.com/research/stocks/private/snapshot.asp?privcapId= 1318975

32

По материалам компании «Нижфарм»: http://www.nizhpharm.ru/about/liistory/.

33

Хотя речь идет о фонде прямых инвестиций, в России такие фонды строили в тот период свою деятельность по венчурному принципу.

34

Эксперт, 2004, № 43, (443)/15 ноября, http://www.expert.ru/printissues/expert/ 2004/43/43ex-nizhpha/.

35

Разработано на основе: Боер Ф. Питер. Оценка стоимости технологий: проблемы бизнеса и финансов в мире исследований и разработок / пер. с англ. М.: Олимп – Бизнес, 2007.

36

Источник: www.stern.nyu.edu

37

По материалам журнала «The Angellnvestor» [http://www.theangelinvestor.ra].

38

В рассматриваемой Ассоциации к изучению резюме и бизнес-планов также привлекаются студенты магистратуры кафедры «Венчурного менеджмента» Нижегородского филиала Государственного университета – Высшей школы экономики.

39

Angel Group Confidence Survey Results, 27.03.2007 http://angelcapitalassociation.org

40

Интернет-сайт Форума бизнес-ангелов Японии http://www.angels.ne.jp/en/

41

Интернет-сайт компании «Каслон Аналитика» http://www.caslon.com.au

42

Как субъекта Федерации, т. е. государства.

43

В 1997 г. инвестиционная группа Yozma, созданная при участии государства, была приватизирована.

44

В литературе такие фонды достаточно часто носят название «целевых фондов» (target funds), что подчеркивает их направленность на финансирование и развитие, прежде всего, инновационной деятельности.

45

Материалы сайта www.finlombarda.it

46

Материалы сайта www.hg.com.es

47

Сообщение для печати № 190. Правительство РФ учредило Венчурный инновационный фонд: http://www.e-goverrnnent.m/government/govemmentl/government2/ decisions/archive/2000/03/13/imported-news403.htm

48

Материалы с официального сайта РАВИ / http://www.rvca.ra/ 2001

49

По законодательству РВФ НО не имеет права инвестировать свыше 15 % средств фонда, что составляет 42 млн руб. в одну компанию.

50

Составлено на основе: [Каширин, 2007].

51

Материнская организация – корпорация, выступающая в роли инвестора и основного первичного поставщика ресурсов для осуществления проекта.

52

Обычно измеряется показателем стандартного отклонения (о) и рассчитывается путем моделирования или на основе аналогов.

53

В качестве ставки дисконтирования приняты 10 %. Это достаточно низкая оценка, однако примем во внимание, что корпоративные венчурные проекты могут быть реализованы при более низких требованиях к доходности, чем проекты, финансируемые из других источников.

54

Данные компании [Режим доступа: http://www.zerich.ru/analytics/brancli_review/_i/103.pdf].

55

Информация с сайта http://www.aequipment.ra

56

Шер А. – В. Моделирование бизнес-процессов. 2-е изд… М.: Изд-во «Весть-Мета Технология», 2000.

57

По материалам сайта www.abrtfond.com

58

World Technology Network объединяет около семисот индивидуальных и корпоративных членов. Среди последних – NASA, Apple, IBM, Hewlett-Packard, Nokia и др.

59

См. главу 7.

60

Козырев А.Н. Методические рекомендации по оценке рыночной стоимости нематериальных активов предприятий (под грифом ТПП): комментарий академического специалиста; http://kozyrev.labrate.ru/tpp-comment-metodika-ois.doc