Глава 12

Отбор проектов неформальными венчурными инвесторами

12.1. Критерии отбора проектов

Критерии отбора проектов неформальными венчурными инвесторами близки к тем, которыми руководствуются инвесторы институциональные. Проект считается привлекательным при соблюдении следующих критериев.

I. Основные критерии

1. Большой потенциал роста (капитализация, рост стоимости компании на выходе):

• рост стоимости компании в год более 100 %;

• рост стоимости компании при выходе более 10 раз;

• быстрый (в рамках инвестиционного периода) выход на «точку безубыточности».

2. Наличие команды, способной реализовать проект:

• лидер (руководитель) имеет опыт руководства компанией в данном секторе;

• лидер (команда) имеет опыт успешной реализации аналогичных проектов;

• лидер (команда) вложил или готов вложить в проект свои средства.

3. Существование потенциальных покупателей компании при выходе (корпоративные инвесторы, венчурные инвесторы и фонды, фонды прямого частного инвестирования, стратегические инвесторы).

II. Дополнительные критерии

4. Произведено позиционирование на рынке:

– определена география рынка (российский рынок, рынок стран СНГ, зарубежный рынок);

– определены потребители и произведена идентификация рынка – «широкий рынок» (большое количество разнообразных потребителей); «нишевый рынок» или определенная ограниченная группа потребителей, дающая возможность экспоненциального роста, ограничен объемом ниши, величину которой необходимо оценить); корпоративный (единичный) потребитель со стабильными или растущими объемами; имеются заказы или предварительные договоренности на поставки;

– определен объем и темп роста рынка (не менее 10 % в год);

– определена степень насыщения рынка аналогичным продуктом;

– определены задачи – занять значительную долю «широкого рынка»; занять лидирующую (доминирующую) позицию на «нишевом рынке»; стать основным поставщиком корпоративному потребителю; сформировать новый рынок или новую нишу на рынке, заняв ее.

5. Определены основные конкуренты и их место на рынке – конкурентов мало и занята небольшая доля рынка; качество продукта конкурентов не удовлетворяет; конкуренты за рубежом и их товар имеют высокую цену.

6. Определены конкурентные преимущества продукта – значительно дешевле, но лучшего качества; несколько дороже, но значительно лучшего качества, обладающий новыми потребительскими свойствами; сложен при копировании, обладает высоким барьером для конкурентов.

7. Интеллектуальная собственность – патент и «ноу-хау» принадлежат авторам проекта или компании; имеется возможность патентования за рубежом.

8. Определены возможные риски и пути их минимизации.

12.2. Процедура отбора проектов

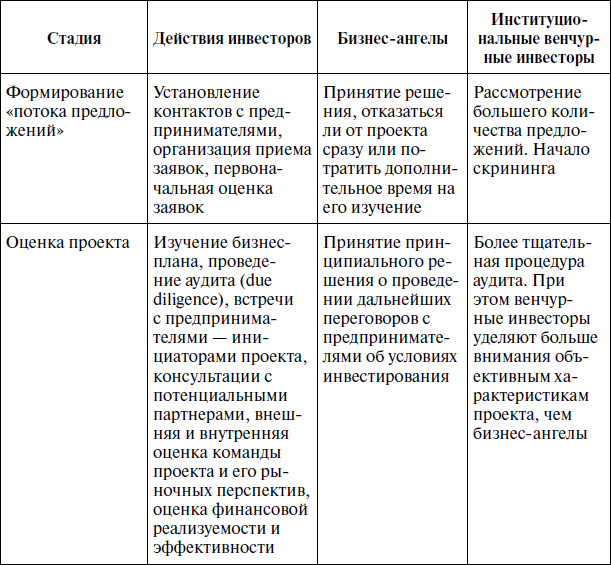

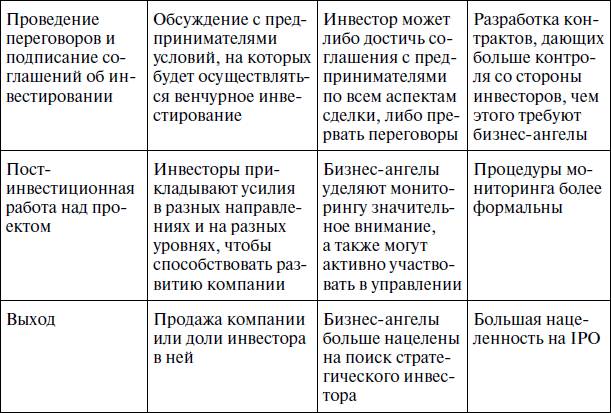

Процедура отбора проектов бизнес-ангелами близка к процедуре, осуществляемой институциональными венчурными инвесторами. Хотя по данным исследования, проведенного в США компанией International Capital Resources, 35 % из опрошенных 1200 неформальных инвесторов заявили, что могли бы вложить деньги в компанию, не предоставившую бизнес-план [Бенджамин, 2007]. Большинство инвесторов тщательно относятся к отбору проектов и опираются именно на бизнес-план, так как венчурное инвестирование, особенно неформальное, связано с высокими рисками. Основные различия между бизнес-ангелами и институциональными венчурными инвесторами по процедуре принятия инвестиционных решений показаны в табл. 12.1.

Таблица 12.1. Процесс принятия инвестиционных решений

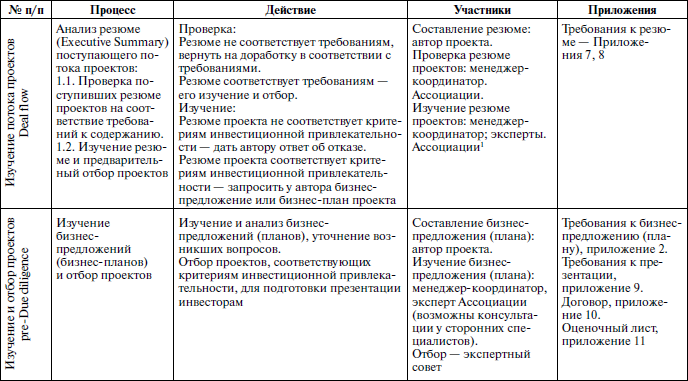

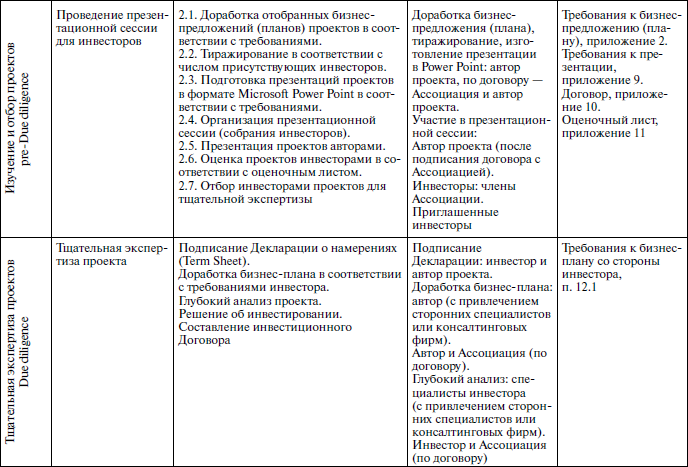

Эти различия достаточно формальны, обычно действия бизнес-ангелов и профессиональных венчурных инвесторов схожи. Алгоритм отбора проектов на примере российской ассоциации бизнес-ангелов «Стартовые инвестиции» показан в табл. 12.2. Документы, регламентирующие процесс отбора, представлены в приложениях.

Вопросы для обсуждения

1. Через какие стадии проходит отбор проектов? В чем заключаются различия в процедуре отбора у институциональных венчурных инвесторов и у бизнес-ангелов?

2. Какими критериями руководствуются бизнес-ангелы при отборе проектов?

Таблица 12.2. Процесс отбора инновационных проектов

Эти различия достаточно формальны, обычно действия бизнес-ангелов и профессиональных венчурных инвесторов схожи. Алгоритм отбора проектов на примере российской ассоциации бизнес-ангелов «Стартовые инвестиции» показан в табл. 12.2. Документы, регламентирующие процесс отбора, представлены в приложениях.

Вопросы для обсуждения

1. Через какие стадии проходит отбор проектов? В чем заключаются различия в процедуре отбора у институциональных венчурных инвесторов и у бизнес-ангелов?

2. Какими критериями руководствуются бизнес-ангелы при отборе проектов?

Таблица 12.2. Процесс отбора инновационных проектов Ассоциацией бизнес-ангелов «Стартовые инвестиции»[38]