4.3. Венчурное инвестирование частных компаний

Вторая характеристика венчурного инвестирования определяет его как инвестирование исключительно в частные компании. Это компании, акции которых не могут торговаться на фондовых биржах или альтернативных площадках, что предполагает их закрытость (как информационную, так и инвестиционную).

Рис. 4.6. Схема взаимоотношений бизнес-ангелов и предпринимателей

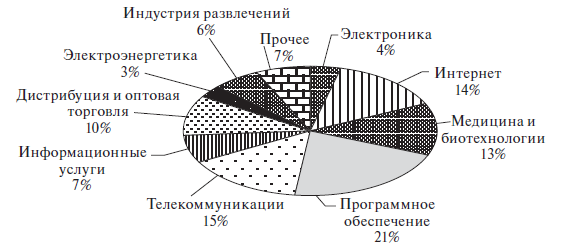

Поэтому очень часто венчурные инвесторы для снижения рисков, связанных с закрытостью, инвестируют только в те сектора, в которых являются специалистами (таким образом, значительное количество фирм венчурного капитала являются специализированными на определенных секторах). «Венчурные капиталисты… обычно сосредоточивают свои инвестиции в одной или двух отраслях. Частично это явление объясняется тем, что спрос на венчурный капитал в любое время обычно концентрируется в нескольких секторах, таких как новые «технологические акции» – в конце 1990-х гг., «биотехнологические акции» – в конце 1980-х. Другая часть объяснения состоит в том, что венчурные капиталисты используют свои знания как для оценки фирм, ищущих акционерный капитал, так и для оказания помощи в управлении этими активами» [Дамодаран, 2006, с. 856]. Структура приоритетных направлений инвестирования американских венчурных инвесторов показана на рис. 4.7 [OECD, 2002]. В России венчурные инвесторы тоже предпочитают определенные отрасли, хотя у венчурных инвестиций в России имеется определенная специфика, которая будет рассмотрена ниже. Структура направлений инвестирования венчурных инвесторов в России показана на рис. 4.8 [Каширин, 2007].

Рис. 4.7. Структура инвестиций американских венчурных инвесторов (2004 г.)

Рис. 4.8. Отраслевая структура инвестиций фондов прямого и венчурного инвестирования в России (2005–2006 гг.)

Закрытость инвестируемых компаний, с одной стороны, является конкурентным преимуществом венчурных капиталистов, поскольку они обладают инсайдерской информацией. С другой стороны, она обусловливает больший риск (так называемый риск отказа от диверсификации) инвестирования и более высокую требуемую ставку доходности.

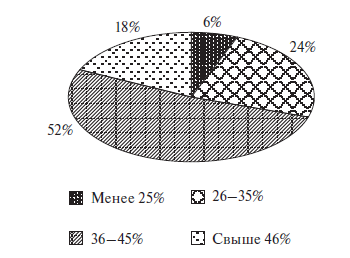

По данным Национальной ассоциации венчурного капитала США, в 2006 г. средняя доходность венчурных фондов всех видов (с учетом всех фаз инвестирования) составила при 10-летнем сроке существования фондов 20,8 % годовых по сравнению с 11,4 % годовых для фондов прямых инвестиций того же срока [Аммосов, 2006]. Аналогичные данные характерны и для европейских венчурных фондов – их доходность колеблется по разным группам фондов от 13 до 25 % годовых (медиана составляет 22,06 %) [Kaserer, 2007, с. 47]. В России же требования к доходности инвестиций гораздо выше – подавляющее большинство управляющих компаний (фирм венчурного капитала) не работаете проектами, генерирующими доходность менее 35 % (рис. 4.9).

Источник: РАВИ.

Рис. 4.9. Требования управляющих компаний к минимальной доходности[22] венчурных инвестиций

4.4. Участие венчурных инвесторов в управлении финансируемыми компаниями

Венчурные инвесторы играют активную роль в управлении компаниями, оказывая им необходимую помощь, а также осуществляют мониторинг их деятельности. Эта помощь может принимать различные формы. Как правило, фирма венчурного капитала вводит как минимум одного представителя в совет директоров каждой из финансируемых компаний. Это позволяет им обеспечить взаимопонимание с руководством этих компаний.

Венчурные капиталисты могут оказывать консультационные услуги, а также выступать посредниками и гарантами при решении различных проблем финансируемых компаний: при подборе специалистов, аутсорсинге различных функций, решении технических и технологических проблем фирма венчурного капитала может использовать уже наработанные контакты и связи, а ее репутация послужит залогом качества оказываемых компаниям услуг.

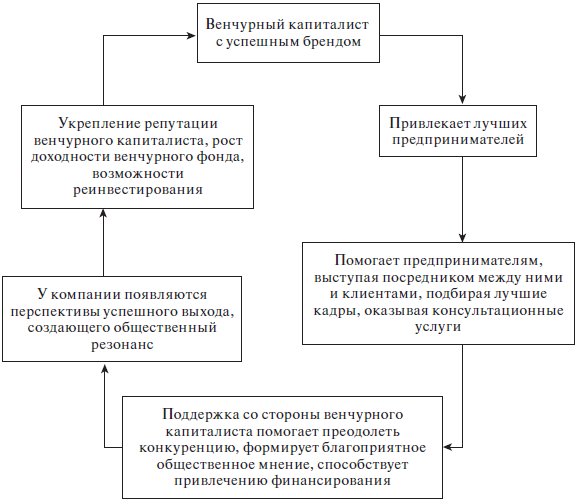

Фирма венчурного капитала, таким образом, всегда в курсе проблем финансируемой компании, имеет возможность осуществлять превентивные меры уже при ранних признаках наступления кризисных ситуаций и за счет этого обеспечивает себе долгосрочное конкурентное преимущество перед другими инвесторами. Кроме того, активные действия венчурного капиталиста позволяют повысить стоимость компаний, а следовательно, стоимость всего портфеля (рис. 4.10) [Кемпбелл, 2004, с. 54].

Венчурные капиталисты инвестируют в органический (внутренний) рост компаний, входящих в их портфель. Это означает, что объектом инвестирования являются новые, созданные с нуля, а не зрелые компании, давно существующие на рынке.

Данная особенность венчурного бизнеса также позволяет нам отделить венчурный капитал от других типов прямых инвестиций. Среди последних можно выделить собственно фонды прямых инвестиций и так называемые фонды дополнительного финансирования (mezzanine investments). Основные различия между венчурными фондами и фондами прямых инвестиций показаны в табл. 4.2 [Рогова, 2005; Шохина, 2003; Гурова, 2004].

Рис. 4.10. Эффективная деятельность венчурного капиталиста по повышению стоимости портфеля

Что касается фондов и инструментов дополнительного финансирования, то их схожесть с венчурным капиталом заключается в том, что они также предоставляют необходимые для роста компаний инвестиции. Как правило, такие инвесторы используют структурированные финансовые ресурсы (определенная структура капитала с преобладанием долга) для того, чтобы предоставить заемное финансирование для выкупа компаний (leverage buyout). Таким образом, главное отличие такого финансирования от венчурных инвестиций заключается в том, что оно является заемным.

Венчурные инвесторы осуществляют несколько последовательных раундов финансирования. Как правило, раунды финансирования сопутствуют определенным вехам на пути развития компаний – созданию прототипа продукта, подписанию первых серьезных контрактов с потребителями, достижению безубыточности и тд. Количество раундов и их частота зависят от особенностей отрасли экономики, макроэкономической ситуации, а также от опыта работы конкретной фирмы венчурного капитала.

Таблица 4.2. Основные различия между венчурными фондами и фондами прямых инвестиций