Тема 9. Фінансовий облік витрат виробництва та готової продукції

Величина витрат, що відносяться до незавершеного виробництва, визначається на підставі даних про зміни залишків незавершеного виробництва для кожного виду продукції в натуральному виразі, умовних виробах (у разі великої номенклатури) деталей i вузлів, що входять до складу виробу або у відсотках готовності виробів, з тривалим циклом виготовлення.

Залишки незавершеного виробництва можуть оцінюватися за собівартістю сировини та матеріалів, що перебувають у процесі виробництва, наприклад, на підприємствах з безперервним технологічним процесом.

Підприємства всіх форм власності зобов’язані вести облік виробничої собівартості. Порядок, за яким формується виробнича собівартість продукції, встановлений у П(с)БО 16 “Витрати”.

Облік витрат, які включають у виробничу собівартість продукції обліковують на рахунку 23 “Виробництво”. До цих витрат належать: прямі матеріальні витрати – вартість сировини, матеріалів, використання яких прямо можна віднести на конкретний об’єкт витрат; прямі витрати на оплату праці; інші прямі витрати (оренда та амортизація виробничих приміщень); загальновиробничі витрати: змінні; постійні розподілені.

Виробничу собівартість схематично відображено на рис. 5.

Виробнича собівартість продукції

Прямі витрати

Змінні загальновиробничі витрати

Розподілені постійні загальновиробничі витрати

Рис. 5 Структура виробничої собівартості

Загальновиробничими витратами називають витрати, пов’язані з організацією виробництва цехах та на дільницях. До таких витрат належать витрати на оплату праці керівництву дільниць цехів, амортизація нематеріальних активів загальновиробничого призначення та інші. В кінці звітного періоду ці витрати розподіляються на кожен об’єкт з використанням бази розподілу (машино-години, заробітна плата, прямі витрати). Коли при нормальній потужності підприємства загальновиробничі витрати на одиницю продукції не перевищують раніше розраховані нормативні показники, то їх вважають розподіленими і списують в дебет 23 рахунку. Суму, яка перевищує нормативи, списують на рахунок 90 “Собівартість реалізації” у період її виникнення.

Примітка: При VI династії в Єгипті у обліку почали складати кошториси витрат виробництва та контролювати їх додержання господарюючими суб'єктами, що підтверджується документами (2500— 2400 рр. до н. е.). Зокрема, внутрішній аудит здійснюється на будівельних, сільськогосподарських та інших роботах. Керівник робіт у кінці дня подавав письмовий звіт.

Облік 23 рахунку можна вести на субрахунку для кожного підрозділу підприємства, які в свою чергу можуть мати ряд аналітичних рахунків. Використовуючи рахунок 23 в обліку відображають такі типові проведення:

|

№ п/п |

Зміст господарської операції |

Кореспонденція рахунків | |

|

Дт |

Кт | ||

|

Списано на виробництво (крім підприємств, що використовують рахунки класу 8) продукції, робіт, послуг | |||

|

1. |

Прямі матеріальні витрати |

23 |

20, 22, 25 |

|

2. |

Прямі витрати на оплату праці |

66 | |

|

3. |

Прямі витрати на соціальні заходи |

65 | |

|

4. |

Розподілені між об’єктами витрат загальновиробничі витрати |

91 | |

|

5. |

Списані невідшкодовані втрати від браку |

24 | |

|

Списано на виробництво родукції, робіт, послуг у підприємств, що використовують рахунки класу 8 | |||

|

1. |

Матеріальні затрати |

23 |

80 |

|

2. |

Витрати на оплату праці робітників |

81 | |

|

3. |

Відрахування на соціальні заходи |

82 | |

|

4. |

Амортизація виробничих необоротних активів |

83 | |

|

5. |

Інші виробничі операційні витрати |

84 | |

|

Надійшли з виробництва та здані на склад або замовнику | |||

|

1. |

Відходи виробництва |

209 |

23 |

|

2. |

Готова продукція |

26 | |

|

3. |

Напівфабрикати |

25 | |

|

4. |

Роботи і послуги |

903 | |

Примітка: У монастирях для обліку сільськогосподарського виробництва застосовувалася система бухгалтерських книг: відписані (інвентарні) книги (записувалося все рухоме і нерухоме майно вотчини), посівні книги (заносилися дані про кількість витрат на посів зерна), ожинні книги для обліку врожаю (відображалися дані про кількість зібраного хліба), обмолотні книги (для запису даних про намолочене зерно тощо). При цьому в книгах записувалося, звідки і куди надходило зерно з посиланням на супровідний документ - грамоту монастирського прикажчика, який відправив зерно з вотчини; обов'язково відображалися операції відпуску зерна з житниці.

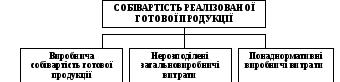

При реалізації продукції, одночасно з відображенням доходу, по дебету 90 рахунку відображається собівартість реалізованої готової продукції, яка в свою чергу складається із:

виробничої собівартості;

нерозподілених постійних загальновиробничих витрат;

понаднормативних витрат.

Узагальнюючи все вище сказане, собівартість реалізованої продукції можна подати у вигляді схеми (рис. 6).

Рис. 6 Структура собівартості реалізованої готової продукції

Примітка: Сей Л. (1826-1896) розробив основи вчення про калькулювання собівартості продукції [3].