6.2. Облік оренди

Порядок обліку оренди необоротних активів та розкриття інформації щодо оренди у фінансовій звітності орендаря і орендодавця визначає П(С)БО 14 “Оренда”. Норми цього положення застосовуються всіма юридичними особами (крім бюджетних установ) до всіх орендних угод, крім:

• орендних угод, пов'язаних з розвідкою та використанням природних ресурсів (крім земельних ділянок);

• угод щодо використання авторських прав;

• угод щодо оренди цілісних майнових комплексів.

Основним критерієм фінансової оренди є передача орендарю всіх ризиків та вигод, пов'язаних з правом використання та володіння активом, що певною мірою не збігається з податковими трактуваннями оренди. Тому варто пам'ятати, що при обчисленні податків необхідно застосовувати податкові трактування, а при відображенні орендних операцій у фінансовій звітності слід дотримуватись П(c)БО 14.

Примітка. В США компанії при списанні довгострокової дебіторської заборгованості по рахунках можуть передавати свою довгострокову дебіторську заборгованість третій особі, «ліквідувавши» її таким чином та отримавши певну суму грошей. В зарубіжних країнах, особливо в Європі, приділяється значна увага розкриттю в фінансовій звітності довгострокової дебіторської заборгованості. Рішення про порядок розміщення довгострокової дебіторської заборгованості в балансі та ступінь деталізації цих статей приймає сама компанія, тому в різних країнах склад та структура довгострокової дебіторської заборгованості в балансі будуть різні [11].

Оренда – угода, за якою орендар набуває права користування необоротним активом за плату протягом погодженого з орендодавцем строку.

Оренда вважається фінансовою за наявності хоча б однієї з наведених ознак:

право власності на орендований актив переходить до орендаря після закінчення строку оренди;

строк оренди є більшим половини строку корисного використання об'єкта оренди;

теперішня вартість мінімальних орендних платежів більша рівна справедливої вартості об'єкта оренди;

орендар має можливість і намір придбати об'єкт оренди за ціною нижчою, за його справедливу вартість на дату придбання.

Операційна оренда – це оренда, інша ніж фінансова.

Примітка.З деяких питань бухгалтерський аспект проведення операцій щодо оренди, облік фінансового лізингу збігається з податковим. Зокрема, так само, як і в податковому обліку, об'єкт фінансової оренди враховується у склад; основних засобів (фондів) орендаря. Згідно з п. 5 П(С)БО 14, орендар зараховує на свій баланс отриманий у фінансову оренду об'єкт одночасно як актив і зобов'язання. Як актив цей об'єкт оприбутковується на відповідний субрахунок рахунка 10, а як зобов'язання — на рахунок 531 “Зобов'язання з фінансової оренди”[10]

6.2.1 Облік оренди в орендаря

Встановлено, що орендар відображає в бухгалтерському обліку одержаний у фінансову оренду об'єкт за найменшою на початок строку оренди оцінкою: справедливою вартістю активу або теперішньою вартістю суми мінімальних орендних платежів. Такий розрахунок теперішньої вартості мінімальних орендних платежів залежить в першу чергу від того, коли сплачується орендна плата: на початку чи наприкінці звітного періоду.

Отже, загальна сума мінімальних орендних платежів (МОП) складається з двох елементів:

вартості об'єкта оренди (ВО);

фінансових витрат орендаря (ФВ), що є платою за використання об'єкта протягом періоду оренди.

Звідси сума фінансових витрат оренди розраховується так:

ФВ=МОП-ВО (1)

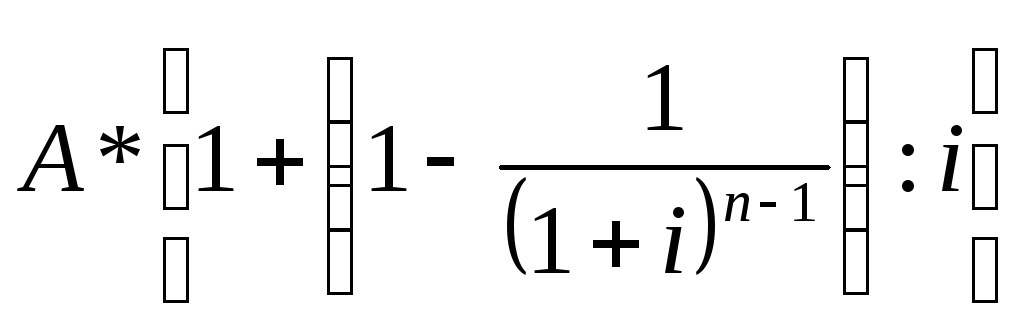

Теперішня вартість мінімальних орендних платежів (МОП) розраховується за формулою:

1) коли орендні платежі сплачуються на початку звітного періоду:

ТВА

=

(2)

(2)

ТВА - теперішня вартість мінімальних орендних платежів;

А - сума мінімального орендного платежу, що сплачується регулярно (анюїтет);

n - кількість періодів, за які сплачується орендна плата та нараховуються відсотки;

і - ставка відсотка для вказаного періоду.

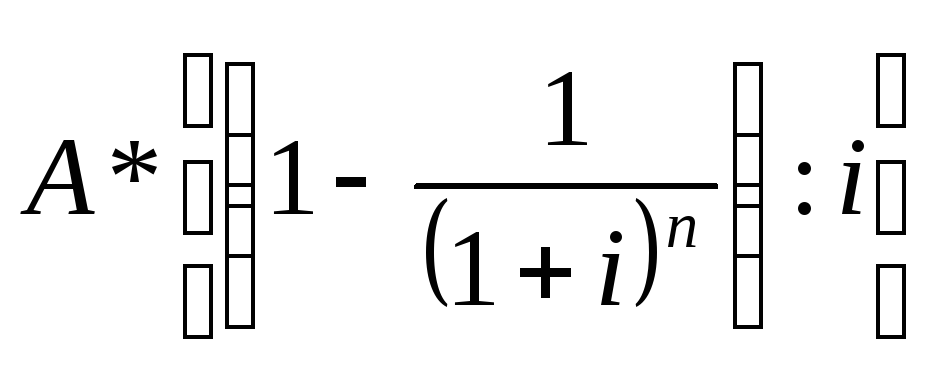

2) коли орендні платежі сплачуються в кінці звітного періоду:

ТВА

=

(3)

(3)

Розрахована сума фінансових витрат розподіляється між звітними періодами протягом строку оренди із застосуванням сталої ставки відсотка на залишок зобов'язань з оренди на початок звітного періоду.

Але, якщо в угоді про фінансову оренду не вказана орендна ставка відсотка, а зазначається тільки сума мінімальних орендних платежів і періодичність її сплати, то в такому випадку для визначення теперішньої вартості суми мінімальних орендних платежів і розподілу фінансових витрат між звітними періодами застосовують ставку відсотка на можливі позики орендаря.

Тоді сума фінансових витрат буде розраховуватись за такою формулою:

ФВ3=Зф0*Св (4)

де Зф0 - залишок зобов'язань з фінансової оренди об'єкта на початок звітного періоду;

Св - ставка відсотка на початок оренди (тобто це орендна ставка відсотка або ставка відсотка на можливі позики орендаря).

Якщо орендар протягом строку оренди здійснює поліпшення об'єкта фінансової оренди (модифікація, реконструкція, модернізація), внаслідок чого зростають майбутні економічні вигоди, то витрати на таке поліпшення включаються до вартості об'єкта фінансової оренди.

Нарахування амортизації об'єкта здійснює орендар тим самим методом, що і аналогічний за призначенням власний об'єкт.

За умови операційної оренди об'єкт оренди відображається на позабалансовому рахунку 01 “Орендовані необоротні активи” за вартістю, що вказана в угоді.

Витрати орендаря на поліпшення об'єкта операційної оренди, що призводять збільшення майбутніх економічних вигод, повинні відображатися в обліку орендаря як капітал інвестиції в інші необоротні активи, і такі витрати підлягають амортизації.

Відображення орендних операцій в обліку орендаря:

|

№ п/п

|

Зміст господарської операції |

Кореспонденція рахунків | |

|

Дт |

Кт | ||

|

Фінансова оренда | |||

|

1. |

Одержано у фінансову оренду об’єкт основних засобів |

152 |

631 |

|

2. |

Введено в експлуатацію отриманий у фінансову оренду основний засіб |

10 |

152 |

|

3. |

Частина заборгованості орендаря, що припадає на наступні 12 місяців з дати балансу, включається до складу поточних зобов’язань |

531 |

61 |

|

4. |

Нарахована амортизація |

23, 91, 92, 93 |

131 |

|

5. |

Відображено витрати на поліпшення об’єкта фінансової оренди |

152 |

20, 63 66, 31 |

|

6. |

Збільшення первісної вартості об’єкта фінансової оренди |

10 |

152 |

|

7. |

Відображається заборгованість орендаря за об’єкт оренди, що повинна бути погашена протягом 12 місяців з дати балансу |

531 |

61 |

|

8. |

Нараховано відсоток, що підлягає сплаті |

952 |

684 |

|

9. |

Перераховано орендодавцю в погашення заборгованості за об’єкт оренди |

61 |

31 |

|

10. |

Сплачені відсотки |

684 |

31 |

|

11. |

Об’єкт оренди стає власністю орендаря і переходить із складу орендованих засобів до складу власних |

10 |

10 |

|

12. |

Відображено суму зносу |

131 |

131 |

|

Операційна оренда | |||

|

1. |

Нараховано орендну плату за звітний період (без ПДВ) |

23, 92, 91, 93 |

685 |

|

2. |

Відображено суму податкового кредиту |

641 |

685 |

|

3. |

Здійснено витрати на поліпшення об’єкта оренди |

15 |

20, 31, 63, 65, 66 |

|

4. |

Збільшення первісної вартості об’єкта операційної оренди |

117 |

15 |

|

5. |

Нараховано амортизацію капітальних інвестицій в об’єкт операційної оренди |

23, 91, 92, 93 |

132 |