Kapferer

.pdfГлава 17. Финансовая оценка и учет брендов

условие, потому что до того, как актив переместить, на него необходимо получить законные права; по мимо этого, должен еще существовать рынок. Аль тернативный критерий имеет более экономическую основу. В этом случает достаточно проследить определенную прибыль, полученную от этого актива. Как это выглядит в плане терминологии, принятой во всем мире?

В соответствии с существующими на данный мо мент Международными стандартами бухгалтерского учета (International Accounting Standards — IAS) счи тается, что актив может быть идентифицирован при условии, что мы обладаем правами на него. Другими словами, если эти права могут быть защищены. Если следовать этой логике, то получается, что в соот ветствии с данной концепцией компания не может пользоваться никакими законными правами на долю рынка или клиентскую базу. С точки зрения IAS не материальный актив может быть зарегистрирован, если:

• регистратор обладает вышеуказанными юридиче скими правами;

в актив можно передать (отделить);

* актив — источник определенной будущей при были, которая выходит за пределы годового от четного периода.

В других странах, например во Франции, доля рынка может быть активирована и внесена в бух галтерский баланс.

Позиция США носит прагматический характер: какие условия должны быть соблюдены в этой стране, прежде чем нематериальный актив будет внесен отдельной строкой в сводные счета после того, как компания будет поглощена или выкуплена? Есть два условия — отделимость (актив можно пе ремещать независимо от остальной части компании) и очевидное распределение конкретных доходов.

Для того чтобы избежать двусмысленности, в стан дартах США приводится список нематериальных активов. В Бюллетене стандартов финансовой от четности № 141 (Statement of Financial Accounting Standards) представлен список, четко определяющий, что можно распределять: здесь нет никакого упоми нания о доле рынка. Также в этот список не вклю чены технологии, так как они представляют собой абстрактное понятие (за исключением тех случаев, когда речь идет о программном обеспечении). При этом в него внесена оценка покупательской базы данных. Таким образом, позиция США меньше свя-

411

зана с юридическим правом собственности и больше приближена к экономическому подходу.

Новый проект IAS, который должен стать пре валирующим в компаниях, зарегистрированных на фондовых биржах всего мира, по своему замыслу очень похож на американскую модель.

Однако существует ситуация, когда бренд не может быть внесен в бухгалтерские книги. Речь идет о внутреннем бренде, который создан самой компанией и не был куплен либо присутствовал в компании, которая была куплена или подверглась слиянию. Бухгалтерский учет руководствуется принципом благоразумия: чего стоит бренд? Цена, которую выплачивает сторона, покупающая ком панию, уже служит показателем в виде верхнего по рога стоимости, так как все другие активы компании включены в нее по своей экономической стоимости. Когда осуществляется рыночная сделка, стоимость обретает физическую форму. До этого момента она остается всего лишь виртуальной, потенциальной стоимостью. Во всех странах внесение в бухгал терскую отчетность ненадежной информации счи тается гораздо более серьезным проступком, чем неспособность учесть экономическую стоимость (бренд).

Стоимость зависит от целей оценки

Как бы странно это ни казалось, бренд имеет не одну стоимость, а множество, все зависит от целей оценки. Если цель — оценить налог, которым может облагаться нематериальный актив перед аудитор ской проверкой, следует использовать осторожный подход.

Также всем известна универсальная истина, что стоимость определяется мнением сторон. Например, только компания Coca-Cola могла предложить мил лиард долларов США за покупку небольшой круглой бутылки Orangina. Имея сеть разливочных заводов по всему миру, она могла тут же десятикратно увели чить продажи товара, основанного на той же самой бизнес-модели, что и Соке (продажа сиропа разли вочным заводам). Pepsi-Cola, так же как и Schweppes, предлагали меньше. И это неудивительно, так как их планы развития бренда просто не могли обладать таким же масштабом, какой могла позволить себе Coca-Cola.

Наконец, мы получаем разные значения стои мости, когда цель оценки — составление общего представления, а не включение в бухгалтерские от четы. При составлении приблизительной оценки

412

позволительно учитывать будущие планы, новые производственные фабрики и магазины, которые могут быть открыты, или расширения бренда в другие категории. Это позволяет сделать будущие возможности бренда еще более привлекательными. Однако когда речь идет о занесении в бухгалтерские книги, необходима осторожность. В этом случае не возможно использовать подобные прогнозы, так как планируемые фабрики, магазины и расширения в действительности не существуют и, следовательно, не могут быть внесены в финансовую отчетность. В соответствии с европейскими законодательными нормами ведения бухгалтерской отчетности нельзя принимать в расчет то, что не существует. Однако со гласно IAS такие возможности могут быть приняты во внимание. Это своеобразное отражение более гибких стандартов США.

Таким образом, в случае Coca-Cola и Orangina складывается странная ситуация. Стоимость бренда различается в зависимости от того, с чьей точки зрения рассматривается этот вопрос. В сводных счетах Coca-Cola в США стоимость, зафиксиро ванная для бренда Orangina, должна учитывать воз можности расширения в результате приобретения нового канала дистрибуции. В счетах Pernod-Ricard, компании, первоначально владевшей брендом

Часть четвертая. Оценка бренда

Orangina, он должен был иметь другую стоимость как часть операции переноса.

Анализ методов оценки бренда

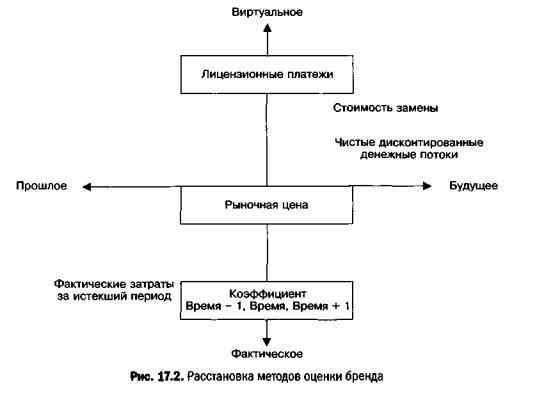

Существует ряд методов для определения стои мости бренда, заносимой в бухгалтерские книги, когда он — часть активов приобретаемой компании или в любом другом случае, когда такая оценка необходима. Их можно отобразить в двухмерном виде (рис. 17.2). Горизонтальная ось связана со временем (основываем ли мы свой анализ на прошлом, настоящем или бу дущем?). Эта ось представляет различие между оцен ками, основанными на фактических затратах за ис текший период (которые помогли построить бренд); оценками, основанными на текущей прибыли, на ры ночной цене; и теми, кто полагается на бизнес-план, то есть, к примеру, на прогноз. Вертикальная ось — из мерение «реальное — виртуальное». Некоторые ана литики полагаются на твердые факты (так, издержки за истекший период считаются фактами, также как текущий доход). Однако некоторые методы больше ориентируются на оценки в отношении настоящего (метод стоимости замены) или в отношении будущего (метод дисконтированного денежного потока). Далее мы приводим анализ этих методов.

Глава 17. Финансовая оценка и учет брендов

413

Оценка по фактическим затратам за истекший период

Бренд — актив, стоимость которого возникает из инвестиций за какой-либо период времени (хотя бухгалтеры не рассматривают это как настоящую форму инвестиций). В таком случае было бы ло гичным сложить все затраты, связанные с опреде ленным периодом: затраты на разработку, маркетин говые расходы, расходы на рекламу и коммуникации и т. д. Этим затратам может быть дано объективное определение, и они должны быть внесены в прошлые отчеты о прибылях и убытках.

Как мы видим, данный подход позволяет нам обойти сложный вопрос отделимости благодаря выделению прямых расходов, связанных с брендом,

иотнесению на его счет косвенных затрат, таких как расходы на торговый персонал и административные расходы. Хотя этот метод отличается простотой

илогичностью, он, тем не менее, создает следующие практические сложности, что придает ему опреде ленную субъективность.

За какой период должны учитываться затраты?

Многие бренды, как мы видели, очень старые: тор говая марка Coca-Cola возникла в 1887 году, Danone

в1919 году, Lacoste в 1933 году, Yves Saint Laurent в 1958 году, a Dim в 1965 году. Должны ли мы включать

ванализ все расходы с момента их появления? Всем известны старые бренды, которые больше уже не су ществуют. Компании должны вернуться во времени и спросить себя, сохраняет ли реклама прошлого свое влияние сегодня?

Какие затраты следует учитывать?инвестиции в рекламу выполняют двойную маркетинговую за дачу: одна их часть создает дополнительные продажи, которые можно немедленно оценить, в то время как вторая формирует осведомленность о бренде и его имидж, способствующие будущим продажам. Прак тическая сложность в том, чтобы оценить год за годом тот вес, который может быть отнесен на счет каждой из частей. Кроме того, насколько далеко в будущее мы смотрим, когда говорим о будущих продажах? Мы также должны рассматривать кривые «износа» рекламы за указанный период времени. Если, как это было продемонстрировано исследованиями по стоянства изменений установок, уменьшение таких эффектов происходит линейно в течение, скажем, пяти лет, вполне возможно, что в расчеты могут быть внесены затраты, произведенные в течение этого пе риода, включая только 20 % расходов за год — и-5.

Это не просто вопрос сложения затрат, вы также должны учитывать соответствующую ставку дис контирования, которую необходимо рассчитать.

Помимо субъективного характера ответов на при веденные выше вопросы, оценка по затратам создает несколько проблем, связанных с неполным понима нием бренда.

1. В процессе создания бренда большая часть дол госрочных инвестиций не включает денежные рас ходы и, следовательно, не может быть перенесена в бухгалтерские книги. К этой части инвестиций относятся обязательный контроль качества, накоп ленные технологии, определенная компетенция, во влеченность персонала и т. д. Все они имеют важное значение для одобрения повторных покупок, долго срочной репутации бренда и коммуникаций «из уст в уста». Однако в бухгалтерских отчетах таких брендов, как Rolls-Royce, не будет даже их следа, потому что для них не создавалась специальная реклама.

2.Одна из основных стратегий создания сильного бренда состоит в выборе конкурентной стартовой цены, которая может быть точно такой же, как у со перников, хотя и для товара лучшего качества. Иде альным примером может служить бренд Swatch. Ком пания могла выбрать небольшое ценовое различие или премиальную цену, чтобы покрыть расходы на инновации и совершенствование товара. Однако она решила установить агрессивную цену, равную ценам конкурентов, что позволяло извлечь максимальную пользу из соотношения цена/качество и повысить привлекательность товара. Это один из ключевых факторов успеха. К сожалению, эти инвестиции, не имеющие денежной формы, не могут быть учтены в системе, где регистрируются только денежные рас ходы.

3.Следовательно, данный метод подходит для брендов, стоимость которых — результат рекламы

имаркетинга, и они имеют значительную преми альную цену. Его нельзя применить к таким брендам, как Rolls-Royce или St Michael (бренд компании Marks & Spencer), использующим очень мало рекламы. Также можно отметить, что прошлые расходы не га рантия текущей стоимости. Есть несколько брендов, активно себя рекламирующих, но обладающих не большой стоимостью и приближающихся к концу своего жизненного цикла.

4.Этот метод подходит для недавно возникших брендов и тем более для внутренних, находящихся в процессе создания, в чем мы уже имели возможность убедиться.

414

Оценка по стоимости замены

Чтобы преодолеть сложности, возникающие при ис пользовании метода оценки по затратам за истекший период, возможно, лучше вернуться в настоящее и решить проблему, обратившись к классической альтернативе — если мы не можем купить этот бренд, во сколько нам обойдется его воссоздание? Если мы учтем различные характеристики бренда (осведом ленность, процент пробных и повторных покупок, абсолютная и относительная доля рынка, сеть дис трибуции, имидж, лидерство, качество юридической поддержки и количество стран, в которых он присут ствует), сколько нам придется потратить и за какой пе риод времени, чтобы создать эквивалентный бренд?

Можно ли создать заново такие бренды, как CocaCola, Schweppes, Mars, Buitoni или Martell? Вероятнее всего, нет. А как насчет Benetton, Bang & Olufsen, Saab или Epson? Более чем возможно. Для ряда брендов такой вопрос больше не стоит, потому их невоз можно воссоздать. Слишком значительно изменился контекст.

Эти бренды созданы в эпоху, когда расходы на ре кламу были незначительными, и бренд рос со временем благодаря коммуникациям «из уст в уста». Сегодня реклама стоит так дорого, что стало невозможным создать лидирующий бренд через спонтанную осве домленность. В любом случае спонтанная осведом ленность представляет собой закрытую область, и чтобы получить к ней доступ, необходимо, чтобы ее покинул конкурирующий бренд. Это связано с блоками памяти. Однако нет никаких причин для того, чтобы сегодняшние широко известные бренды позволили себя вытеснить.

Сложно копировать уровень эффективности дея тельности брендов-лидеров. Имея за спиной опыт исследований и развития, а также нематериальное, но очень реальное ноу-хау, они пользуются долго временным конкурентным преимуществом и возни кающим в результате этого образом стабильности. Любой претендент идет на рискованный шаг. Пока у него не будет необходимых технологий, его шансы на поддержание повторных покупок и привержен ности практически равны нулю.

Сегодня крупные розничные продавцы превра тились в требовательных «стражей у ворот». Они выделяют лучшие места на полках магазинов своим собственным торговым маркам, продавая только один или два национальных бренда, которые завтра станут международными.

Часть четвертая. Оценка бренда

Наконец, учитывая высокую степень неудач при запуске новых товаров, можно легко понять, на сколько неопределенной может быть возможность возврата больших сумм денег, которые придется инвестировать в долгосрочном плане. Если вы со бираетесь платить много, то вы также можете купить уверенность. Отсюда невероятное количество заявок на поглощения, попыток искусственно понизить курс ценных бумаг, слияний и приобретений фирм с сильными брендами, которые уже стали лидерами рынка.

С другой стороны, когда эти факторы, мешающие входу на рынок, перестают существовать, рынок ста новится более доступным. Вероятность создания ли дирующего бренда завтрашнего дня с нуля перестает быть только теоретической, хотя по-прежнему могут сохраняться такие моменты, как неопределенность

иподходящее время. Следовательно, вполне воз можно создание в будущем нового бренда Benetton. Франчайзинг дает более широкие возможности для проникновения на рынок без опасения потерпеть не удачу из-за действий крупных розничных торговцев. Более того, для новых идей открыта такая отрасль, как мода. В этой сфере стиль имеет большее зна чение, чем технологии. Рынок компьютерных услуг

имир высоких технологий в целом также открыты для инноваций. Одним словом, в будущем нас ждет возникновение новых международных брендов, ка ждый из которых будет позиционироваться в своей конкретной нише. Таким образом, они не будут больше стремиться к глобальной осведомленности,

абудут пытаться стать лидерами в определенных рыночных сегментах.

Оценка бренда по стоимости замены, тем не менее, остается очень субъективной. Ее осуществление требует суммарных мнений специалистов и неодно значных процедур. Кроме того, следует помнить, что цель процесса оценки, по сути, не определение стои мости, а получение представления об экономиче ской ценности рассматриваемого актива — в данном случае, бренда. Методы оценки по стоимости замены фокусируются на входных данных, в то время как экономическая ценность основывается на резуль татах — что бренд производит, а не что он потреб ляет. Прибыль можно получить не через инвестиции, а через доминирование и лидерство на рынке.

Оценка по рыночной цене

Почему бы не начать при проведении оценки бренда со стоимости похожих брендов, присут-

Глава 17. Финансовая оценка и учет брендов

ствующих на рынке? Именно по такому принципу оценивается собственность или подержанные авто мобили. Каждая квартира или автомобиль обследу ются, и им назначается цена, которая выше, равна или ниже средней рыночной цены на похожие то вары.

Несмотря на то что этот метод очень привлека телен, когда он применяется к оценке брендов, воз никают две главные проблемы. Во-первых, не суще ствует рынка. Хотя информация о таких сделках, как покупки и продажи брендов, часто появляется на страницах финансовых изданий, происходят они довольно редко. Бренды не покупают, чтобы снова продать. Несмотря на это, благодаря ряду сделок, проводимых с 1983 года, мы можем получить пред ставление о коэффициентах, применимых к каждому сегменту деятельности (от 25 до 30). Таким образом, данный подход может показаться привлекательным для оценки бренда.

Однако существует важное различие между рынком недвижимости и достаточно небольшим рынком брендов. На рынке недвижимости покупа тель соглашается с ценой, то есть цена определяется рынком. Независимо от того, как покупатель будет использовать свое приобретение, цена остается не изменной. В случае брендов цены устанавливают по купатели. Каждый из них основывает свою оценку на собственном мнении, потенциальном синер гизме и своей будущей стратегии. Почему компания Unilever заплатила 100 млн евро за Boursin, широко известный бренд сыра? Это можно объяснить тем, что у компании была настоятельная необходимость приобрести место на полках крупных супермаркетов, в которых она ранее не присутствовала. Получив в свое распоряжение обязательный бренд, она нашла способ открыть двери супермаркетов другим своим специализированным товарам. В апреле 1990 года бренд Lean-Louis Sherrer был приобретен по цене, в три раза меньшей той, которую заплатила компания Mr Chevalier за бренд Balmain два месяца ранее. Для Mr Chevalier бренд Balmain был средством входа или, скорее, повторного входа на рынок товаров класса «люкс». У компании Hermes, уже присутствующей на этом рынке, не было необходимости платить такую цену (Melin, 1990).

Если говорить абстрактно, то покупная цена — не цена, выплачиваемая за бренд, а вид взаимодействия между брендом и покупателем. При использовании в качестве эталона цены, уплаченной за похожий бренд, без понимания специфических причин для

415

его приобретения, игнорируется тот факт, что значи тельную часть цены, возможно, определял синергизм и конкретные цели данного покупателя. У каждого покупателя есть свои собственные намерения и идеи. Стоимость не может быть определена «по доверен ности».

Именно это принципиально отличает рынок брендов от рынка недвижимости или, к примеру, рынка рекламных агентств. В последнем случае су ществуют нормы и стандарты, независящие от наме рений покупателей (от 50 до 70 % валовой прибыли сверх стоимости активов за вычетом обязательств). Несмотря на это, оценки на рынке товаров класса «люкс» часто учитывают недавно проведенные сделки и используют коэффициент продаж (1,5 для Yves Saint Laurent, 2 для Lanvin и Balmain, 2,9 для Martell, 2 для Benedictine).

Учитывая сложности, свойственные методам, ориентированным на затраты, или методам с исполь зованием ссылок на гипотетический рынок, пред полагаемые покупатели предпочитают смотреть на ожидаемые прибыли от владения брендом. Так как третий тип подхода ориентируется на две важные философии, мы хотим посвятить ему специальный раздел.

Оценка по лицензионным платежам

На какие годовые лицензионные платежи может рассчитывать компания, если даст разрешение на использование своего бренда? Ответ на этот вопрос формирует способ для прямой оценки финансо вого вклада бренда и также для решения проблемы отделимости. Полученная цифра впоследствии может быть использована для вычисления дискон тированных денежных потоков за несколько лет. Сложность заключается в том, что на большинстве рынков не существует одной общей практики. Их можно найти на рынках товаров класса «люкс» и тек стильных изделий.

Сконцептуальной точки зрения нет уверенности

втом, что этот метод должным образом выделяет именно стоимость бренда (Barwise, 1989). На самом деле компании часто используют лицензии, чтобы достигнуть тех стран, где их бренд не присутствует. Однако лицензионный платеж включает не только использование бренда. Владелец бренда также берет на себя ответственность за поставку пакета, куда входят основные материалы, ноу-хау и услуги, что позволяет компании, имеющей лицензию, поддер живать соответствующий бренду уровень качества.

416

Оценка по будущим доходам

Так как бренд стремится стать активом, лучше всего начать с напоминания о том, что такое актив. Это элемент, с достаточной уверенностью создающий будущие прибыли. В основу методов оценки положены ожидаемые прибыли от владения брендом. Естественно, они полностью связаны с намерениями покупателя. Если он хочет интер национализировать бренд, то он будет иметь для него более высокую финансовую ценность, чем для того, кто хочет сохранить его в качестве местного бренда. Стоимость, оцениваемая по ожидаемой прибыли, не может быть отделена от специфиче ских особенностей покупателя и от его стратегий развития бренда. Это объясняет тот факт, что «хищническая» стоимость брендовой компании на фондовом рынке всегда будет конструктивно ниже. Упомянутая выше оценка связана с существующим бизнесом и учитывает текущие факты и цифры, предоставляемые фирмой. Последние возникают в результате переоценки, основанной на перспективе синергизма, дополнительных маркетингоэых про цессов и достижении стратегического положения на рынке.

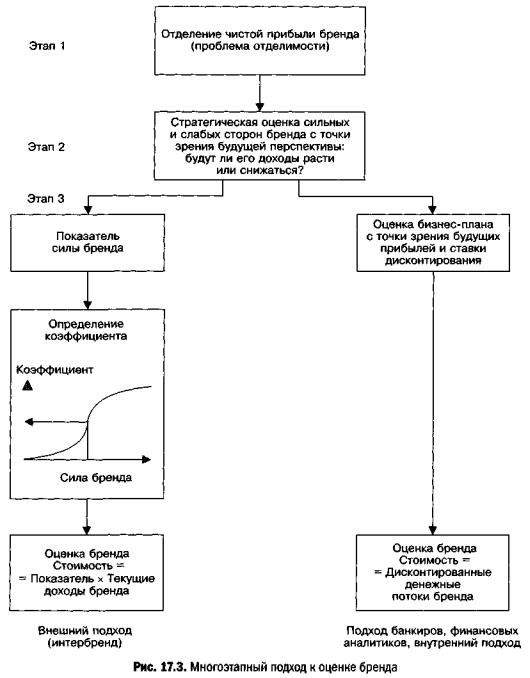

Процесс оценки ожидаемых прибылей от бренда может быть разделен на три независимых этапа (рис. 17.3).

1.Первый этап предполагает разделение и отделение чистой прибыли, связанной с брендом (а не с ком панией).

2.Второй этап заключается в оценке будущих де нежных потоков. Для этого необходим стратеги ческий анализ бренда на его рынке или рынках.

3.На третьем этапе происходит выбор ставки и пе риода дисконтирования с помощью классического финансового метода.

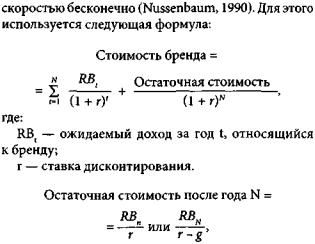

Это классический метод оценки всех инвестиций, как материальных, так и нематериальных. Аналитик подсчитывает ожидаемую годовую прибыль, которая может быть приписана бренду за пятилетний или десятилетний период. Используемая ставка дискон тирования представляет собой средневзвешенную стоимость капитала, которая в случае необходи мости повышается, чтобы учесть риски, связанные со слабым брендом (то есть чтобы снизить вес бу дущих доходов при подсчете текущей стоимости). За пределами этого периода остаточная стоимость рассчитывается на основе предположения, что при быль остается постоянной или растет с постоянной

Часть четвертая. Оценка бренда

где:

g — коэффициент роста дохода.

Это классическая модель оценки по методу дис контированного денежного потока, хотя аналитики предлагают множество ее вариантов (Mauguere, 1990; Melin, 1990). Такой метод был использован для оценки бренда коньяка Hennessy в 6,9 млрд франков на основе капитализации его чистой прибыли за 25 лет при ставке 6,5 % (Blanc and Hoffstetter, 1990).

Этот метод также был применен для оценки бренда молока Candia в рамках программы его ре структуризации. Конечная цифра, которая состав ляла примерно 1,8 млрд франков, была получена в результате использования бизнес-плана, в рамках которого обсуждались два вопроса.

шЕсли известно, что молоко — предмет потреб ления, какую долю будущих продаж Candia произ ведут товары, активно рекламирующиеся, дифференцированые и обладающие сильным имиджем, оправдывающим их премиальную цену?

шВо сколько мы можем оценить премиальную цену, которую Candia может потребовать за обычные товары? На таких рынках даже незна чительное различие может приносить громадные доходы.

Специалисты, которые относятся к этому методу скептически (Murphy, 1990; Ward, 1989), выступают против трех источников его неопределенности: ожи дание денежных потоков, выбор периода и ставка дисконтирования.

1. Любой прогноз по определению не может быть точным. Это относится не только к брендам, но и к любой оценке инвестиций, материальных или нематериальных, которые рассчитываются с по-

Глава 17. Финансовая оценка и учет брендов

мощью вышеуказанного метода. В случае с брендами прогнозы денежных потоков могут быть разрушены, если конкурент выпустит на рынок лучший товар, не учтенный при расчетах. Этот аргумент игнорирует тот факт, что прогнозы были сделаны после всесто роннего анализа сильных и слабых сторон бренда (на основе критериев, представленных ранее). Можно предположить, что они были приняты во внимание

417

при расчете ожидаемых денежных потоков. В любом случае ставка дисконтирования учитывает фактор ожидаемого риска.

2.Второе критическое замечание относится

ксубъективной природе выбора ставки дисконти рования. Тем не менее, с одной стороны, аналитики проверяют чувствительность своих решений относи тельно колебаний этой ставки, с другой — эта ставка

14. 3-664.

418

устанавливается с учетом устойчивых данных ком пании, таких как средняя стоимость капитала. Един ственные субъективные факторы — премия за риск и будущий уровень инфляции. Кроме того, очень часто с точки зрения покупателя риск равен нулю, потому что он чувствует, что успех неизбежен.

3. Наконец, некоторые специалисты критикуют выбор периода для расчета денежных потоков. По чему 10 лет, а не 15? Чего стоят прогнозы, сделанные на столь длительный срок? С одной стороны, бренд может исчезнуть спустя всего несколько лет после своего запуска, а с другой, в некоторых неустой чивых рыночных секторах даже три года долгий срок (например, в сфере портативных компьютеров).

Именно такой подход определяет точку зрения некоторых аналитиков из Великобритании, за нимающихся оценкой брендов. Они считают, что стоимость бренда должна основываться на том, что бесспорно, то есть на чистой прибыли бренда на на стоящий момент. Это основа для метода множителя. Стоимость бренда рассчитывается с помощью при менения коэффициента к текущим прибылям бренда, оцениваемым за период в три года (f - 2, t - 1, г). Для этого подхода не нужны внутренние данные.

Оценка по текущим доходам

Кто способен предсказывать будущее? Как кто-то может быть уверен в том, что прогнозы бизнес-плана сбудутся? На самом деле одна из причин того, что оценки многих брендов, связанных с Интернетом, были очень завышены, — они не получали какой бы то ни было прибыли (за исключением eBay). Про цесс оценки брендов опирался исключительно на прогнозы и бизнес-планы, создававшиеся только для привлечения новых инвесторов, чтобы основа тели могли перепродать бренд до того, как иллюзия рассеется.

Interbrand, крупная компания по оценке брендов, предложила особый подход, помогающий обойти эту проблему. Никакой компании, никакого бренда. Оценки Interbrand основываются только на трех годах: прошедший, текущий и следующий. После распределения прибыли каждого года на оплату ин вестированного капитала, сделавшего возможным ведение бизнеса, и других прямых нематериальных активов, остается общий остаток, состоящий из взвешенных средних остатков для каждого из этих трех лет. Затем этот остаток следует умножить на цифру, называемую «множителем» или «коэффици ентом» (multiple), так как запатентованное название

Часть четвертая. Оценка бренда

метода Interbrand — метод множителя. Несмотря на то, что в последнее время компания Interbrand пе решла к более ортодоксальному методу (дисконти рованных денежных потоков), мы приводим анализ ее старого метода, с помощью которого была дана оценка многих брендов.

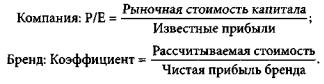

При проведении финансовой оценки компаний, как правило, исследуется то, что называется отноше нием рыночной стоимости одной акции к ее доходу за год (Р/Е). Это отношение связано с рыночной ка питализацией фирмы к ее чистой прибыли. Высокое отношение служит свидетельством высокой уве ренности инвесторов и их оптимизма в отношении роста будущих доходов. Хотя бренд — не компания, подобные рассуждения применимы и к нему:

Единственное различие связано с тем, что для бренда не существует данных по его рыночной капитализации, так как у него нет рынка, следова тельно, именно это мы и пытаемся рассчитать. Эта воображаемая рыночная стоимость капитала — та цена, которую могут заплатить за бренд (до эф фекта перебивания цены). Для того чтобы ее рас считать, необходимо определить М — множитель, аналогичный коэффициенту Р/Е применительно к бренду.

Данный метод состоит из четырех этапов.

1. Расчет применимой чистой прибыли. Ком пания Interbrand использует прибыль за последние три года (г - 2, г - 1, г), избегая, таким образом, воз можной нетипичной оценки, ориентированной на один год. Эти прибыли дисконтируются для учета инфляции. Средневзвешенное этих трех цифр рас считывается в соответствии с тем, что мы рассмат риваем как наиболее и наименее важные года. Эта средневзвешенная чистая прибыль после уплаты на логов относится к бренду и составляет основу всех расчетов.

2. Оценка силы бренда. Этот метод использует набор маркетинговых и стратегических критериев для определения общего уровня бренда. Interbrand использует только семь из этих факторов и берет взвешенную сумму индивидуальных уровней для каждого фактора, чтобы рассчитать общий уровень, как показано в табл. 17.1 (Penrose, 1989).

Глава 17. Финансовая оценка и учет брендов

Таблица 17.1. Метод оценки силы бренда

Фактор |

Макси |

Бренд |

Бренд |

Бренд |

оценки |

мальный |

А |

Б |

В |

|

уровень |

|

|

|

|

|

|

|

|

Лидерство |

25 |

19 |

19 |

10 |

|

|

|

|

|

Стабильность |

15 |

12 |

9 |

7 |

|

|

|

|

|

Рынок |

10 |

7 |

6 |

8 |

|

|

|

|

|

Международ |

25 |

18 |

5 |

2 |

ность |

|

|

|

|

|

|

|

|

|

Тенденция |

10 |

7 |

5 |

7 |

|

|

|

|

|

Поддержка |

10 |

8 |

7 |

8 |

|

|

|

|

|

Защита |

5 |

5 |

3 |

4 |

|

|

|

|

|

Сила бренда |

100 |

76 |

54 |

46 |

(сумма) |

|

|

|

|

|

|

|

|

|

Источник: Penrose/Interbrand (1990).

3. Оценка коэффициента. Между коэффициентом (показателем уверенности в будущем) и уровнем силы бренда обязательно существует взаимосвязь. Если о ее существовании известно точно, то в этом случае коэффициент можно предсказать по уровню силы бренда. Для этого компания Interbrand разра ботала модель, известную как «S-кривая», которая представляет функцию соотношения коэффициента и силы бренда графически.

Модель основана на проведенном Interbrand ис следовании коэффициентов, использованных в многочисленных переговорах о покупке брендов за последние годы в секторах, близких к изучаемому. Компания использовала отношения Р/Е компаний,

Сектор

максимума

Коэффициент

419

имеющих наиболее сопоставимые бренды. Затем Interbrand реконструировала профиль компании и силу бренда. Графическое сопоставление коэффи циентов (отношений цены к прибыли) и реконструи рованных уровней выразилось в кривой, имеющей форму буквы «S» (рис. 17.4).

4. Расчет стоимости бренда. Расчет производится умножением применимой чистой прибыли бренда на соответствующий коэффициент.

Мы можем проиллюстрировать этот метод на ре альном примере из практики. В 1988 году с его по мощью компания Reckitt & Colman провела оценку своих брендов. Они оценивали товары для домохозяйств и гигиенические товары, в сфере которых компания была лидером, а также продовольственные товары (приправы), где она также лидировала, и, наконец, фармацевтические товары, где занимала среднее положение.

Специфическая ситуация, в которой находились бренды первой группы, характеризуется следующим: - мировое лидерство;

*растущие рынки с небольшим количеством «но вичков», за исключением собственных брендов дистрибьюторов;

-высокая спонтанная осведомленность (например, Airwick) в Великобритании и англоязычных странах, но более низкая во Франции;

-приверженность покупателей к бренду;

-сильный имидж бренда и уверенность в качестве;

-для каждого из брендов незначительная возмож ность диверсификации.

0 |

50 |

100 |

Сила бренда

Рис. 17.4. «S-кривая» компании Interbrand - соотношение между силой бренда и коэффициентом

420

В Reckitt & Colman определили, что 5 % прибыли этих брендов поступает от продаж под собственными брендами дистрибьюторов. Компания Interbrand по считала, что оставшиеся 95 % составляли валовую прибыль бренда. Прибыль, создаваемая брендом, может быть подсчитана с помощью вычитания ожи даемой прибыли на инвестированный капитал из стоимости активов за вычетом обязательств. Чистая прибыль была взвешена в соответствии со значением каждого бренда и дисконтирована за предыдущие три года. В результате для каждой категории были получены следующие результаты:

• товары для домохозяйств и гигиенические товары: 53,8 млн фунтов;

-продовольственные товары: 24,7 млн фунтов;

-фармацевтические товары: 17,1 млн фунтов.

Какой коэффициент следовало использовать в дан ном случае? Для первой группы им стал коэффи циент, который Reckitt & Colman использовала в 1985 году при покупке Airwick. Для продоволь ственных товаров был использован коэффициент 17, в основу которого легли сделки в данном сег менте за последние пять лет, например заявка на поглощение BSN-Nabisco. Наконец, для фармацев тической группы использовался коэффициент 20. На самом деле при проведении последних сделок в фармацевтической отрасли наблюдались коэффици енты ближе к 30. В данном случае был выбран более низкий коэффициент из-за достаточно слабого по ложения Reckitt & Colman в данном сегменте. После применения этих цифр к чистой прибыли в каждой категории была определена следующая стоимость брендов:

•товары для домохозяйств и гигиенические товары: 53,8 х 20 = 1076 млн фунтов;

япродовольственные товары: 24,7 х 17 = 420 млн фунтов;

*фармацевтические товары: 17,1 х 20 = 342 млн фунтов.

Сравнение метода денежного потока и метода коэффициента

Метод коэффициента, разработанный в Вели кобритании, стал классическим образцом оценки. Его использовали такие компании, как Rank Hovis McDougall и Grand Metropolitan, чье решение внести стоимость своих брендов в бухгалтерский баланс вы звало массу споров, не затихающих до сих пор. Этот метод чаще всего упоминается в книгах, статьях и на

Часть четвертая. Оценка бренда

семинарах. Его простота нетипична для строгого мира финансового анализа. Учитывая все вышеска занное, можем ли мы говорить о состоятельности этого метода?

Прежде всего, метод коэффициента не очень сильно отличается от классического метода дискон тированного денежного потока. Он — его частный пример.

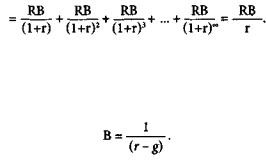

В случае, когда ожидается постоянный и безгра ничный годовой денежный поток, текущая стои мость бренда определяется следующим образом:

|

|

Стоимость бренда = |

|

|||

|

RB |

RB |

RB |

RB |

_ RB |

|

|

|

|

|

|||

~ (l+r)+ (l+r)2 + (l+r) 3 + "' + (l+r)~ |

г |

|||||

Как мы можем убедиться, коэффициент — ин версия стоимости капитала с учетом риска {Иг). Если ожидается постоянная скорость роста (g) го дового дохода, коэффициент составляет:

Если не принимать во внимание формулы, то следует помнить, что мы не можем упрекнуть метод дисконтированных денежных потоков за построение ряда гипотез, так как подход, основанный на исполь зовании коэффициентов, сам по себе представляет своего рода гипотезу, в той же степени сомнительную, а не точную. Ее очевидная обоснованность определя ется тем, что все ее расчеты основываются:

*на известной чистой прибыли, отнесенной к бренду, за предыдущие три года;

*маркетинговых данных и субъективных мнениях менеджеров о силе бренда;

-коэффициентах, определяющихся на основе по следних сделок, заключенных похожими компа ниями;

*«S-кривой», использующей информацию из базы данных для определения соотношения этих коэф фициентов (или отношений Р/Е) и уровня силы бренда.

Однако видимая обоснованность (или ее види мость) сама по себе не означает валидность. В своем сегодняшнем виде метод Interbrand создает ряд про блем.

1.Рыночные коэффициенты, использованные

вкачестве параметров для составления «S-кривой», не могут служить обоснованными показателями