33. Елементи теорії злп.

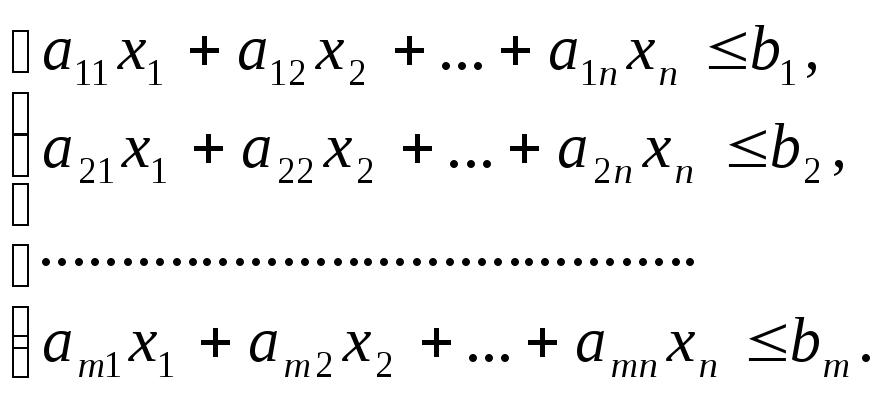

Загальна лінійна економіко-математична модель економічних процесів і явищ – так звана задача лінійного програмування подається у вигляді:

F=c1x1+c2x2+…+cnxn

xj0, j=1,2,3,…,n.

Потрібно знайти значення змінних xj, які задовольняють умови обмежень, умови невід’ємності та цільову функцію F, що набуває мінімального чи максимального значень. Для загальної ЗЛП використовують такі поняття.

Вектор Х = (х1, х2,..., хn), координати якого задовольняють систему обмежень та умови невід’ємності змінних, називається допустимим розв’язком (планом) ЗЛП.

Допустимий план Х = (х1, х2,..., хn) назив. опорним планом ЗЛП, якщо він задовольняє не менше, ніж m лінійно незалежних обмежень системи обмежень у вигляді нерівностей, а також обмеження невід’ємності.

Опорний план Х = (х1, х2,..., хn), називається невиродженим, якщо він містить точно m додатних змінних, інакше він вироджений.

Опорний план Х* = (х1*, х2*,..., хn*), за якого цільова функція досягає мінімального чи максимального значення, називається оптимальним розв’язком (планом) ЗЛП.

Задачу можна звести до канонічного виду, тобто такого, коли всі bj невідємні, а всі обмеження є рівняннями. Звести рівність до рівняння можна за допомогою введення додаткової змінної.

34. Емерджентність: розкрити зміст, навести приклад.

Незводимість (ступінь незводимості) властивостей системи до властивостей її елементів називається емерджентністю системи. Це поняття тісно пов'язане

з поняттям структури системи, а саме: структура є механізмом реалізації

емерджентності. Іншими словами, саме структура визначає той спосіб, у який

проявляються властивості окремих елементів в контексті даної системи.

Взаємодія елементів системи відбувається під впливом зв'язків між ними, які залежать від взаємовідносин, що склалися, і від поточного стану системи.

Тут важливим питанням є опис закономірностей динаміки системи, тобто впливу системи як цілого на зміну на зміну у часі її окремих елементів і навпаки.

Разом з тим, структурні зміни в системі викликають зміну властивостей самих

елементів, які підпорядковуються загальним законам розвитку системи як

цілого. В науковій теорії перехід від опису до пояснення, від явищ до сутності співпадає з пізнанням структури досліджуваних систем і процесів, з переходом від одних структурних рівнів до інших, більш глибоких. У зв'язку з цим у сучасній науці і техніці отримали значний розвиток системно-структурні дослідження, а також відповідні їм методи.

35. Етапи економіко-математичного моделюв.: перерахувати та охаратериз. їх.

Найбільш повним і доцільним є розбиття моделювання на 6 етапи:

1 – попередня орієнтація та аналіз системи, формування основних припущень та гіпотез, розробка перших сценаріїв та нормативних установ;

2 – формалізація гіпотез;

3 – відбір та формалізація необхідної інформації;

4 – дослідження моделі (перевіряється чутливість, адекватність і стійкість результатів);

5 – побудова альтернативних сценаріїв та експерименти з моделлю;

6 – якісний аналіз та інтерпретація результатів моделювання.

37. Зв’язок між коефіцієнтом кореляції та нахилам прямої регресії.

Нехай маємо рівняння регресії Y = a+bX+e. Коефіцієнт b в рівнянні регресії характеризує зміну функції у при зміні функції х і графічно відображає кут нахилу лінії регресії. Коеф. кореляції вирахов. за формулою: Cov(x,y)/ух. . З коеф. регресії b в рівнянні регресії коеф. кореляції повязаний відношенням:

r = b x / y .

Кутовий коеф. регресії b являє собою тангенс кута нахилу лінії регресії до осі абсцис. Таким чином, чим більший нахил лінії регресії до осі абсцис, тим більше значення коеф. кореляції. Чим більший розлад точок навколо лінії регресії, тим менше значення коеф. кореляції.