Основы бизнеса 2008 -447б

.pdfТема 7. Направления деятельности в фирме

прибыльность, Q

|

|

|

|

|

н а с ы щ е н и е |

убыточ разработка |

внедрение |

рост |

зрелость |

спад |

|

ность |

I |

II |

III |

IV |

V |

реанимация

бэби

товар

время, t

Рис. 7.4. Жизненный цикл товара

I фаза. Разработка товара. Сбыта нет, прибыли нет, идут за- траты на маркетинговые исследования, НИОКР (научно- исследовательские, опытно-конструкторские разработки) и выпуск первой партии товара. Маркетинговые исследования заканчиваются позиционированием.

II фаза. Внедрение товара на рынок. Цена высокая, т.к. товар является новинкой. Однако он вынужден конкурировать с другими аналогичными товарами. Торговля на этом этапе не может быть убыточной. Маркетинговые расходы особенно велики на рекламу, проводится стимулирование спроса и сбыта.

III фаза. Рост товара. Это период быстрого восприятия това- ра рынком и быстрого роста прибыли. Расходы на рекламу стабили- зируются, увеличивается спрос. Цена высокая или идет незначи- тельное ее снижение.

IV фаза. Фаза зрелости. В этот период большинство покупате- лей из целевой аудитории уже приобрели этот товар. Его реализация замедляется, наступает насыщение рынка. Прибыль растет медленнее (может стабилизироваться или снижаться) в связи с ростом затрат на защиту товара от конкурентов. Главная задача фирмы – поддержание стабильного спроса, для чего необходимо усилить рекламу, по воз-

261

Основы бизнеса

можности снизить цену, работать над повышением качества товара, улучшить сервисное обслуживание, придумать товарный шлейф (набор предметов, работ и услуг, которые уместно предложить по- купателю основного товара) и др.

V фаза. Фаза спада. Несмотря на снижение цен и использова- ние других мер воздействия на покупателя рост продажи товара прекращается, сокращается прибыль. Товар завершает свой жиз- ненный цикл. Он вытесняется с рынка новыми перспективными то- варами. Товар снимается с производства и распродается по снижен- ным ценам.

Стадия жизненного цикла каждого товара, выпускаемого фир- мой, отслеживается при помощи средств маркетингового мониторин- га. При вхождении товара в стадию зрелости необходимо начинать искать ему замену, чтобы по достижении им стадии спада новый то- вар уже был зрелым. Средства на разработку и внедрение организа- ция может получать именно от продаж продукта, находящегося в фа- зе зрелости на данный момент. Сам процесс разработки нового товара можно представить в виде алгоритма, изображенного на рис. 7.5.

|

Конструкторская |

|

|

|

|

разработка |

|

|

|

|

(составление |

|

|

|

|

чертежей) |

|

|

|

|

Технологическая |

|

|

|

|

проработка |

|

|

|

|

(алгоритм |

|

|

|

|

изготовления) |

Создание |

|

|

Анализ |

|

Пробные |

Принятие решения о |

|

|

опытных |

|||

рыночной |

|

продажи |

выпуске товара |

|

|

образцов |

|||

ситуации |

Экономическая |

|

|

|

|

проработка |

|

|

|

|

(рентабельность) |

Отказаться |

|

|

|

|

|

от идеи |

Пустить |

|

|

|

|

|

|

|

|

|

товар в серию |

|

Рекламная |

|

Доработать |

|

|

проработка |

|

идею |

|

|

(стратегия) |

|

|

|

Рис. 7.5. Схема маркетинговой разработки товара

262

Тема 7. Направления деятельности в фирме

Как видно из схемы, разработка товара начинается с анализа рыночной ситуации, т.е. маркетинговых исследований, посвящен- ных выявлению потребностей рынка. Затем следует непосредствен- но разработка и создание опытных образцов. Важным этапом явля- ются пробные продажи. Они позволяют оценить потребительскую ценность товара еще до того, как будет налажено производство. Если результат будет неудовлетворительным, то фирма может вообще не тратить инвестиционные средства на запуск производства. Таким образом, окончательное решение принимается на основе результа- тов пробных продаж. Это может быть введение продукта в серийное производство, дополнительная доработка или полный отказ от идеи, если серия экономически не выгодна.

Продвижение

Продвижение, как следующий инструмент комплекса марке- тинга, представлен системой ФОСАС, т.е. системой формирования спроса и активации сбыта. Она состоит из двух подсистем. Подсисте- ма формирования спроса (ФОС) направлена на неосведомленного потребителя на новом рынке или в отношении нового товара. Ее основная задача – познакомить потенциального клиента с фир- мой и лучшими свойствами ее товара. Для этих целей используются реклама, выставки, ярмарки и т.д. Подсистема активации сбыта (АС) ориентирована на уже осведомленного потребителя и выполняет задачу побуждения к совершению повторной покупки. Ее основные средства – кратковременные меры стимулирования сбыта: скидки, лотереи, подарки, кредиты и др.

Возрастает в нашей практике и значение сервиса. Сервисом называют подфункцию маркетинга, в рамках которой обеспечивает- ся комплекс услуг, связанных со сбытом и эксплуатацией продук- ции. В результате эффективно организованного сервиса, сопровож- дающего товар на протяжении его жизненного цикла у потребителя, гарантируется постоянная готовность техники к высокоэффектив- ной работе. Необходимость сервиса вытекает из стремления произво- дителя сформировать стабильный рынок для своего товара. Высоко- качественный сервис товара способствует расширению спроса на не- го, коммерческому успеху предприятия, повышению его престижа.

263

Основы бизнеса

Взаимосвязь между фирмой и потребителем осуществляется через инструменты маркетинговых коммуникаций: реклама, средства краткосрочной активации сбыта (АС), личные продажи, средства Public Relations (PR). Эффективность воздействия на потребителя через ка- ждое из этих средств различна и зависит от специфики рынка. Например, на рынках потребительских товаров наибольшей эф- фективностью обладает реклама, а на рынке предприятий первое место по эффективности занимают личные продажи.

При планировании система ФОСАС предприятие может вос- пользоваться одной из следующих стратегий.

Стратегия проталкивания (push-стратегия) заключается в том, что организация воздействует при помощи средств ФОСАС на опто- вого посредника. Посредник приобретает партию товаров фирмы, а затем свою ФОСАС направляет на розничного посредника. Послед- ний же воздействует на потребителя.

Стратегия притягивания (pull-стратегия) напротив, предполагает воздействие сразу на конечного потребителя. Потребитель сам прояв- ляет инициативу, спрашивая товар у розничного посредника. Тот об- ращаетсякоптовому, аоптовыйразмещаетзаказнапредприятии.

Проникновение товаров на рынок обеспечивается:

¾рекламной компанией;

¾пробными продажами;

¾участием в выставках и ярмарках;

¾личными контактами с потребителями;

¾комплексом мероприятий по PR.

Рекламная компания предполагает привлечение рекламного агентства, способного организовать продвижение товара на рынок посредством использования разнообразных рекламных средств.

Ксредствам рекламы относят:

¾прессу (газеты, журналы, книги, справочники);

¾печатную рекламу (листовки, плакаты, каталоги, открытки, про- спекты, календари, визитки и т.д.);

¾наружную рекламу (крупногабаритные плакаты, электрифициро- ванныеигазосветные надписями, пространственные конструкции);

¾рекламу на транспорте (внутри и снаружи транспортных средств, на остановках транспорта);

¾теле- и радиорекламу.

Следует учитывать, что в части ориентации рекламы на опто- виков наиболее предпочтительными являются издания, подобные

264

Тема 7. Направления деятельности в фирме

журналам «Товары и цены», «Что, где, почем?» (тираж 100 000 эк- земпляров, распространение в 306 городах), «Рынок. Товары от про- изводителей и оптовиков» (тираж 105 000 экземпляров, распростра- нение в 430 городах РФ и СНГ).

По воздействию на конечного потребителя наиболее эффек- тивной является телевизионная, газетная реклама, особенно в изда- ниях данного региона, а также печатная реклама с доставкой потре- бителю. Может быть приведен и бюджет рекламной компании.

Наряду с рекламной компанией для продвижения товара на рынок могут использоваться и пробные продажи. В этом случае фирма объявляет, например, определенный день, когда продажа товара или оказание услуги будет производиться со скидкой, с на- граждением покупателей каким-либо подарком или с предоставле- нием дисконтной карты.

Помимо непосредственно продвижения управление сбытом подразумевает планирование сетей сбыта продукции, работу с по- средниками и дистрибьюторами, а также выбор и реализацию стра- тегии распространения товаров.

Следует добавить несколько слов о формировании обществен- ного мнения (PR). В последнее время эти функции стали возлагать на специализированные PR-отделы, занимающиеся формированием благоприятного мнения о фирме среди потенциальных потребите- лей. В связи с этим PR сейчас перестает быть частью маркетинговых коммуникаций и выделяется в отдельную сферу деятельности на предприятии.

7.3. Сущность финансов предприятия

По вопросу происхождения термина «финансы» существуют разные точки зрения. Одни авторы утверждают, что этот термин возник в XIII–XV вв. в торговых городах Италии, а в дальнейшем по- лучил международное распространение и стал употребляться как понятие, связанное с системой денежных отношений между населе- нием и государством. Другие авторы утверждают, что это понятие было введено в обиход французским ученым Ж. Боденом, который в 1755 г. издал работу «Шесть книг о республике», и предполагало взаимоотношения между государством в лице верховной власти и

265

Основы бизнеса

остальными субъектами воспроизводственных отношений. Собст- венно эти отношения и определялись понятием «финансы».

Финансы предприятия представляют собой совокупность де- нежных отношений, возникающих у субъектов хозяйствования по поводу формирования фактических и потенциальных фондов де- нежных средств, их распределения и использования на нужды про- изводства и потребления.

В рамках отдельно взятого предприятия важна методика грамот- ного управления финансами. Это осуществляется путем финансового анализа. По мнению одних российских ученых, цель финансового ана- лиза состоит в оценке «текущего и перспективного финансового со- стояния предприятия,…в прогнозировании положения предприятия на рынке капиталов»1. Другие полагают, что целью анализа является, «…получение наибольшего числа ключевых (наиболее информатив- ных) параметров, дающих объективную и точную картину финансово- го состояния предприятия»2. Зарубежные ученые считают, что цель финансового анализа состоит в том, «…вынести правильные суждения о прошлом, текущем и будущем состоянии бизнеса и эффективности управления им»3 или анализ «…заключается в применении аналитиче- ских приемов и техники вычислений к данным отчетности для полу- чения полезной информации,...которая отражает результаты и послед- ствия ранее принятых управленческих решений и служит источником прогнозирования показателейбудущих периодов»4.

Основываясь на разработанных на сегодняшний день концеп- туальных теоретико-методологических положениях науки анализа хозяйственной деятельности, можно дать следующую формулиров- ку финансового анализа.

Финансовый анализ представляет собой систему способов ис- следования хозяйственных процессов о финансовом положении предприятия и финансовых результатах его деятельности, склады- вающихся под воздействием объективных и субъективных факторов, по данным бухгалтерской отчетности и некоторых других видов информации (организационно- правовой, нормативно- справочной, статистической и др.).

1Ковалев В.В. Финансовый анализ. – М.: Финансы и статистика, 2003. – С. 53.

2Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: Ин-

фра-М, 2004. – С. 5.

3Хелферт Э. Техника финансового анализа. – М.: Юнити, 2001. – С. 51.

4Бухгалтерский учет и анализ в США. – М.: АО «Ист-Сервис», 2000. – С. 48.

266

Тема 7. Направления деятельности в фирме

Цель финансового анализа состоит в:

•объективной оценке финансового состояния предприятия, его платежеспособности, финансовой устойчивости и деловой ак- тивности;

•выявлениипутейувеличениясобственногокапитала, чистыхактивов, доходностиакцийиулучшенияиспользованиязаемныхсредств;

•разработке прогнозов роста (снижения) финансовых результатов и аргументированных предсказаний о степени реальности бан- кротства (финансовой несостоятельности) предприятия и на этой основе – в выработке вариантов обоснованных управленческих решений как внутренними, так и внешними пользователями данной аналитической информацией в целях повышения эффективности хозяйствования, укрепления долгосрочных эко- номических связей с партнерами.

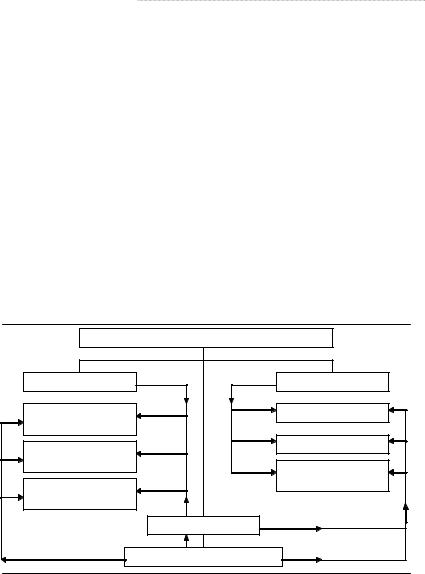

Конечные финансовые результаты деятельности организаций являются составным элементом их финансово-хозяйственной дея- тельности, а следовательно, анализ финансовых процессов (финан- совый анализ) – неотъемлемая часть экономического анализа дея- тельности коммерческих организаций со стороны внутренних и внешних пользователей финансовой информации (см. рис. 7.6).

Экономическийанализдеятельностикоммерческихорганизаций |

|

Финансовыйанализ |

Управленческийанализ |

Внешний |

Комплексныйанализ |

финансовыйанализ |

|

Внутренний |

Тематическийанализ |

|

|

финансовыйанализ |

Внутрихозяйственный |

|

|

Комплекснотематический |

анализ |

|

|

анализ |

|

Инвестиционныйанализ |

|

Теорияэкономическогоанализа |

|

Рис. 7.6. Финансовый анализ |

|

как часть экономического анализа |

|

267

Основы бизнеса

Итак, для полного представления сущности финансового ана- лиза в рамках предприятия нужно отличать его от управленческого (внутреннего анализа). Существуют принципиальные отличия в ор- ганизации и способах проведения финансового и управленческого анализов в разрезе общего экономического анализа. Для выявления их особенностей следует использовать такие классификационные признаки, как: цель и задачи анализа, объект анализа, субъект ана- лиза, организация анализа, информационная база, доступность ин- формации, пользователи информации, системы учета, измерители информации, использование методов, направленность, свобода выбора в проведении анализа, формы обобщения, вид анализа, сте- пень надежности, место принятия решений по результатам анализа

(см. табл. 7.5).

Таблица 7.5.

Особенности в содержании и организации финансового и управленческого анализа

Классифика- |

Финансовый |

Управленческий |

ционные |

анализ |

анализ |

признаки |

|

|

Цель анализа |

Оценка состава и структуры |

Изучение механизма дос- |

|

имущества предприятия, |

тижения максимальной |

|

интенсивности использова- |

прибыли и повышения эф- |

|

ния капитала, платежеспо- |

фективности хозяйствова- |

|

собности и финансовой ус- |

ния; разработка важнейших |

|

тойчивости, рентабельности |

вопросов конкурентной |

|

и использования прибыли; |

политики предприятия и |

|

прогнозирование доходов и |

программ его развития на |

|

потоков денежных средств; |

перспективу; обоснование |

|

выявление дивидендной по- |

управленческих решений |

|

литики, осуществляемой |

по достижению конкретных |

|

собственниками |

производственных целей |

Объект |

Хозяйствующий субъект в |

Различные аспекты произ- |

анализа |

целом, его финансовое по- |

водственно- финансовой |

|

ложение |

деятельности структурных |

|

|

подразделений хозяйст- |

|

|

вующего субъекта |

268

Тема 7. Направления деятельности в фирме

Продолжение табл. 7.5

Классифика- |

Финансовый |

Управленческий |

ционные |

анализ |

анализ |

признаки |

|

|

Субъекты |

Лица и организации, нахо- |

Различные организацион- |

анализа |

дящиеся за пределами этого |

ные структуры внутрихо- |

|

предприятия (менеджеры и |

зяйственного управления и |

|

аналитики заинтересован- |

отдельные лица, ответст- |

|

ных фирм; специальные |

венные за проведение ана- |

|

компании, занимающиеся |

лиза: лаборатории, бюро, |

|

анализом отчетов по обще- |

группы, бухгалтерия, отде- |

|

принятой методологии, кре- |

лы, менеджеры, а также |

|

дитные агентства и др.) |

внешние консультанты для |

|

|

проведения аналитической |

|

|

работы |

Организация |

Проводятся периодически не |

Проводятся по мере необ- |

анализа |

реже одного раза в год, а |

ходимости на нерегуляр- |

|

также по мере представления |

ной основе и прежде всего |

|

отчетности в соответствую- |

по тем направлениям, где |

|

щие инстанции и органы |

наблюдается спад произ- |

|

(в налоговую инспекцию – |

водства, кризисная ситуа- |

|

ежеквартально, в статистиче- |

ция, рост затрат, снижение |

|

ское управление – ежеквар- |

рентабельности и качества |

|

тально) и т.д. |

продукции и т.д. |

Информаци- |

Бухгалтерская отчетность |

Данные первичного бух- |

онная база |

|

галтерского и оперативного |

анализа |

|

учета, выборочных обсле- |

|

|

дований, нормативно- |

|

|

справочная информация, |

|

|

акты ревизий и т.п. |

Доступность |

Открыта для всех пользова- |

Представляет коммерче- |

информации |

телей, формируется на базе |

скую тайну, используется |

|

публичной отчетности |

для внутрихозяйственного |

|

|

управления |

Потребители |

Акционеры, инвесторы, бан- |

Менеджеры предприятия, |

информации |

ки, поставщики и покупате- |

совет директоров, директо- |

|

ли, налоговые органы, эми- |

ра филиалов и дочерних |

|

тенты ЦБ и т.п. |

предприятий, начальники |

|

|

цехов, бригадиры и др. |

Использова- |

Строго систематизирован- |

Не обязательно системно |

ние систем |

ный анализ на базе бухгал- |

организованный анализ; |

учета |

терской отчетности |

используются данные бух- |

|

|

галтерского, оперативного |

|

|

и статистического учета |

|

|

269 |

Основы бизнеса

|

|

Продолжение табл. 7.5 |

Классифика- |

Финансовый |

Управленческий |

ционные |

анализ |

анализ |

признаки |

|

|

Измерители |

Преимущественно стоимо- |

Любые измерители: стои- |

информации |

стные измерители |

мостные, натуральные, |

|

|

трудовые и условно- |

|

|

натуральные |

Использова- |

Группировки, установление |

Статистические и матема- |

ние методов |

влияния инфляционных |

тические методы, элими- |

анализа |

факторов: сравнительный, |

нирование, сравнения, |

|

структурный и коэффици- |

графики, комплексные |

|

ентный анализ; методы фак- |

оценки и др. |

|

торного анализа |

|

Направлен- |

Дать обоснованную оценку |

Выявлять резервы снижения |

ность анализа |

финансового положения |

затрат и роста прибыли, |

|

предприятия, квалифициро- |

обосновывать управленче- |

|

ванно интерпретировать |

ские решения по их моби- |

|

аналитические расчеты |

лизации в производство |

Свобода выбо- |

Обязательное следование |

Нет установленных норм |

ра в проведе- |

общепринятым принципам |

его проведения, отсутству- |

нии анализа |

его проведения по данным |

ют общепринятые методи- |

|

бухгалтерской отчетности |

ки. Критерий- пригод- |

|

|

ность, результативность |

Формы обоб- |

Табличный материал с ис- |

Отчет о проведенном ана- |

щения |

ходными и расчетно- |

лизе, разработка программ |

|

аналитическими данными, |

по реализации обоснован- |

|

сравниваемые с норматив- |

ных управленческих реше- |

|

ными коэффициентами |

ний |

Вид анализа |

Внешний, ретроспективный, |

Внутренний, оперативный, |

|

тематический |

текущий, комплексный |

Степень на- |

Во многом субъективен, схе- |

Зависит от целей проведе- |

дежности |

матичен, незначителен по |

ния, используются строго |

|

числу аналитических пока- |

достоверные первичные |

|

зателей; не может быть точен |

данные, подтверждение |

|

ввиду умышленного искаже- |

ревизионной группой и |

|

ния бухгалтерской отчетно- |

группой внутреннего |

|

сти для сокрытия прибыли и |

аудита |

|

завуалирования механизма |

|

|

ее получения. Выправляется |

|

|

это положение аудиторски- |

|

|

ми проверками |

|

270