Основы бизнеса 2008 -447б

.pdfТема 5. Бизнес планирование

Особенностью матричной структуры является подчинение работника функционального звена одновременно своему функцио- нальному руководителю и руководителю проекта. Плюсами данной структуры служат сокращение числа уровней управления, более узкая специализация сотрудников и низкие затраты на эксплуата- цию структуры. Минусом служит нарушение принципа единонача- лия, вследствие чего возникают противоречия между распоряже- ниями руководителей проектов и руководителей функциональных подразделений.

Сетевая структура (рис. 5.15) применяется на крупных меж- дународных компаниях.

Обслуживающие

функциональные Глава компании подразделения

|

|

|

|

|

|

|

Группа 1 |

|

Группа 2 |

|

Группа 3 |

||

|

|

|

|

|

|

|

Рис. 5.15. Сетевая структура

Такая структура используется компаниями, которые произ- водят собственную продукцию и распространяют ее на широком географическом пространстве. Особенностями структуры является то, что участники групп сами занимаются активным поиском кли- ентов. При этом они ищут не только клиентов, но и других рас- пространителей продукции, что приводит к увеличению сетевых связей. Положительными сторонами данной структуры являются сокращение затрат на развитие дистрибьюторских сетей и само- стоятельное расширение каналов сбыта. Минусами выступают де- централизация связей в структуре и возникновение сложностей с обучением персонала.

171

Основы бизнеса

В организационном плане должна также отражаться политика заработной платы сотрудников, рабочие нормативы, система обуче- ния и мотивации персонала. Все эти элементы изучаются в курсе «Управление персоналом».

5.3.6. Финансовый план

Финансовый план – наиболее сложный раздел бизнес-плана.

Вразделе «финансовый план» указываются:

•объем финансовых средств, требуемых для реализации проекта;

•источники получения финансовых средств и их форма;

•доля средств, привлекаемая в форме кредита;

•доля средств, привлекаемая из акционерного капитала;

•планируемая величина отношения заемных и собственных средств, необходимых для осуществления проекта;

•на каких условиях может быть получен кредит для осуществле- ния данного проекта.

Финансовый план представляет собой документ, характери-

зующий способ достижения финансовых целей компании и указы- вающий ее доходы и расходы. В процессе финансового планирова- ния идентифицируются финансовые цели и ориентиры фирмы, устанавливается степень соответствия этих целей текущему финан- совому состоянию фирмы, формулируется последовательность дей- ствий по достижению поставленных задач.

Финансовые планы бывают двух видов: долгосрочный и крат- косрочный. Основное целевое назначение первого – определение допустимых с позиции финансовой устойчивости темпов расшире- ния фирмы; целью второго является обеспечение постоянной пла- тежеспособности фирмы.

В основе финансового планирования лежат стратегический и производственный планы. В общем виде он представляет собой до- кумент, содержащий следующие разделы:

¾инвестиционная политика (политика финансирования основных средств, нематериальных активов, долгосрочных финансовых вложений);

¾управление оборотным капиталом (денежными средствами и их эквивалентами, финансирование производственных запасов, по-

172

Тема 5. Бизнес планирование

литика в отношениях с контрагентами и управление дебитор- ской задолженностью);

¾дивидендная политика;

¾ставка дисконтирования;

¾финансовые прогнозы;

¾учетная политика;

¾система управленческого контроля.

Все эти разделы взаимоувязаны и предоставляют достаточную информацию для оценки проекта с точки зрения его ликвидности, финансовой устойчивости, уровня рентабельности выпускаемой продукции.

Отметим основные теоретические понятия, необходимые для разработки финансового плана.

Инвестиционные вложения – величина собственного и заемно- го капитала предприятия по балансу на последнюю отчетную дату плюс возможное увеличение собственного и заемного капитала в процессе реализации проекта.

Отчет о движении денежных средств – отчет, показывающий все изменения в активах и обязательствах (имуществе) предприятия, особенно по счетам, характеризующим оборотный капитал, таким как денежные средства, счета к получению, производственные запа- сы и счета к оплате в процессе финансовой работы.

Оборотный (рабочий) капитал рассчитывается как разница между суммой текущих активов и величиной текущих обязательств.

Денежные средства – соответствующая статья баланса, пока- зывающая сумму активов предприятия в виде денежных средств.

Денежный поток от текущей хозяйственной деятельности

представляет собой сумму излишка (недостатка) денежных средств, полученных в результате сопоставления поступлений и отчислений денежных средств в процессе операционной (финан- совой) деятельности.

Остаточная стоимость денежных потоков за пределами планируемого периода – стоимость всех денежных потоков, которые могут быть получены по истечении планируемого периода.

Текущая (настоящая, дисконтированная, приведенная) стои-

мость – величина денежных средств в начальный момент времени, т.е. момент инвестирования.

173

Основы бизнеса

Будущая стоимость – величина денежных средств, рассчи- танная с помощью применения метода сложного процента: начис- ление сложных процентов на первоначальную инвестиционную стоимость. Процесс, обратный дисконтированию.

Дисконтированием называется процесс приведения будущей стоимости денег к их текущей стоимости.

Ставка дисконта – это норма прибыли, которую инвесто- ры обычно получают от инвестиций аналогичного содержания и степени риска. Это требуемый инвестором уровень доходности инвестиций.

Чистая текущая приведенная стоимость (NPV) – это разница между инвестиционными затратами и будущими поступлениями, приведенными в эквивалентные условия, т.е. это разность между приведенными стоимостями поступлений и отчислений денежных средств. NPV показывает, достигнут ли инвестиции желаемого уровня отдачи.

Внутренняя норма прибыли (внутренний предельный уровень доходности – IRR) – специальная ставка дисконта, при которой суммы поступлений и отчислений денежных средств дают нулевую чистую текущую приведенную стоимость, т.е. приведенная стои- мость денежных поступлений равна приведенной стоимости отчис- лений денежных средств.

Разработка финансового раздела бизнес-плана исходит из по- сылки, что выделение средств в целях оказания государственной финансовой поддержки предполагает оценку его экономической эффективности как инвестиционного проекта.

Общий доход. Характерной чертой инвестиционного проекта является то, что сегодня вкладываются денежные средства с тем, чтобы возместить их и получить некоторую дополнительную сумму в будущем, т.е. предполагается возврат инвестиций. Если приобре- таются долгосрочные активы, то возврат инвестиций и доход на ин- вестиции – это фактически денежные поступления, полученные в результате эксплуатации приобретаемых активов. Если приток де- нежных поступлений превышает первоначальный вклад, это озна- чает, что получена некоторая прибыль. Таким образом, инвестиро- вание представляет собой покупку ожидаемого в будущем притока денежных средств, и анализ экономической эффективности инве- стиционного проекта позволяет ответить на вопрос: будет ли при-

174

Тема 5. Бизнес планирование

ток денежных поступлений достаточно велик, чтобы оправдать эти инвестиции.

Исходные данные для расчета финансового плана формиру- ются на основе разделов «план маркетинга» и «план производства». Данные разделы используются, главным образом, при прогнозиро- вании финансовых результатов (таблица 5.12).

Таблица 5.12

Прогнозирование финансовых результатов

Наименование показате- |

|

|

|

|

Год |

|

|

|

ИТОГО |

|

1 |

2 |

3 |

4 |

- |

- |

к |

||||

|

|

1-й |

|

2-й |

- |

n-й |

|

|||

|

лей |

|

квартал |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

1. |

Выручка от реализации |

|

|

|

|

|

|

|

|

|

1.1. Объем продаж (ед.) |

|

|

|

|

|

|

|

|

|

|

1.2. Цена единицы про- |

|

|

|

|

|

|

|

|

|

|

дукции |

|

|

|

|

|

|

|

|

|

|

2. |

Затраты на производ- |

|

|

|

|

|

|

|

|

|

ство реализованной про- |

|

|

|

|

|

|

|

|

|

|

дукции |

|

|

|

|

|

|

|

|

|

|

3. Результатотреализации |

|

|

|

|

|

|

|

|

|

|

4. |

Результат от прочей |

|

|

|

|

|

|

|

|

|

реализации |

|

|

|

|

|

|

|

|

|

|

5. |

Доходы и расходы от |

|

|

|

|

|

|

|

|

|

внереализационных опе- |

|

|

|

|

|

|

|

|

|

|

раций |

|

|

|

|

|

|

|

|

|

|

6. |

Балансовая прибыль |

|

|

|

|

|

|

|

|

|

7. |

Платежи в бюджет из |

|

|

|

|

|

|

|

|

|

прибыли |

|

|

|

|

|

|

|

|

|

|

8. |

Чистая прибыль (стр.6– |

|

|

|

|

|

|

|

|

|

стр.7) |

|

|

|

|

|

|

|

|

|

|

На основе производственной программы, рассчитанной в составе бизнес-плана и прогноза финансовых результатов дея- тельности предприятия при реализации инвестиционного проек- та, формируется модель дисконтированных денежных потоков

(таблица 5.13).

175

Основы бизнеса

Таблица 5.13.

Модель дисконтированных денежных потоков

Показатели |

|

Год |

|

|

|

1-й |

2-й квартал |

- |

n-й |

||

|

1.Чистая прибыль

2.Чистый денежный поток (всего):

стр.2.1.+стр.2.2±стр.2.3+ стр.2.6-стр.2.7-стр.2.8

2.1.Чистая прибыль

2.2.Износ

2.3.Рост (погашение) за- долженности

2.4.Рост (погашение) деби- торской задолженности

2.5.Выплата процентов

2.6.Средства от продажи (покупки) основных средств

2.7.Капиталовложения

2.8. Прирост оборотного капитала

3.Остатокденежных средствнаначалопериода

4.Накопленная денежная наличность на конец пе- риода (стр.2+стр.3)

5.Коэффициент текущей стоимости при выбранной ставке дисконта

6.Текущие стоимости де- нежных потоков

(стр.2×стр.5)

7.Сумматекущихстоимо- стейденежныхпотоков

8.Остаточная стоимость за пределами планируемого периода

176

Тема 5. Бизнес планирование

Окончание табл. 5.13.

Показатели |

|

Год |

|

|

|

1-й |

2-й квартал |

- |

n-й |

||

|

9.Текущая стоимость оста- точной стоимости за пре- делами планируемого пе- риода при коэффициенте дисконтирования на конец года

10.Чистая текущая стои-

мость (NPV) (стр.7+стр.9)

Чистый денежный поток рассчитывается следующим обра- зом: величина чистой прибыли корректируется на сумму начислен- ного износа. Оценка начисляемого износа основывается на анализе активов, данных о величине активов за последний отчетный год (вклю- чая инфляцию), величине чистого прироста основных средств, соглас- но модели (например, если, согласно модели, капиталовложения пре- высилиизнос, ондолженсоответствующим образом возрасти).

Прирост оборотного каптала рассчитывается исходя из ве-

личины той части выручки от реализации (в расчете на 1 руб.), ко- торая направляется на инвестирование в оборотный капитал. Он основывается на анализе потребности предприятия в оборотном капитале за прошлые годы, а также на анализе типичной величины оборотного капитала на аналогичных предприятиях.

Требуемый оборотный капитал представляет собой оборот-

ные средства, которыми должно располагать предприятие в начале периода. Его величина рассчитывается как произведение выручки от реализации и требуемого оборотного капитала (в процентном исчислении) на планируемый год.

Текущий оборотный капитал определяется в последнем ба- лансовом отчете. Величина текущего оборотного капитала рассчи- тывается как разность между собственным капиталом и основными средствами и долгосрочными вложениями.

Величина излишка (дефицита) оборотного капитала рассчи-

тывается сопоставлением требуемого оборотного капитала и имею- щимися в наличии оборотными средствами. В случае дефицита оборотного капитала его следует прибавить к величине потребности в финансировании, поскольку эта величина представляет собой де-

177

Основы бизнеса

нежные средства, которые должны быть вложены в предприятие с це- льюобеспечения егобесперебойного функционирования вбудущем.

Остаток денежных средств на начало периода показывает размер денежной наличности предприятия на начало текущего периода.

Накопленная денежная наличность определяется как сумма остатка денежных средств на начало периода и чистого денежного потока, сформированного в течение прогнозного периода.

Текущая стоимость денежных потоков по годам определяет-

ся путем умножения величин чистого денежного потока каждого года на рассчитанный коэффициент текущей стоимости для сере- дины года. Для действующего предприятия величина ранее инве- стированных средств принимается равной итогу актива баланса на последнюю дату, т.е. на конец начального года, что отражается в модели дисконтированных денежных потоков по строке «капитало- вложения» со знаком «–».

Сумма текущих стоимостей денежных потоков планируемо-

го периода рассчитывается путем суммирования текущих стоимо- стей денежных потоков за весь планируемый период, включая на- чальный год.

Текущая стоимость остаточной стоимости за пределами планируемого периода определяется путем умножения величины остаточной стоимости за пределами планируемого периода на ко- эффициент текущей стоимости.

Чистая текущая стоимость проекта определяется как сумма текущих стоимостей денежных потоков планируемого периода и текущей стоимости остаточной стоимости за пределами планируе- мого периода.

При неотрицательном значении чистой текущей стоимости может быть принято решение по оказанию государственной под- держки или о финансировании инвестиционного проекта из других источников.

Коэффициент внутренней нормы прибыли (IRR) также характе-

ризует целесообразность вложения средств в данный проект: если IRR превышает требуемый уровень доходности или равен ему, то проект можетбытьприняткрассмотрениюсцельюегофинансирования.

График погашения кредиторской задолженности составляется в соответствии с условиями конкретных кредитных договоров с уче- том установленных сроков погашения.

178

Тема 5. Бизнес планирование

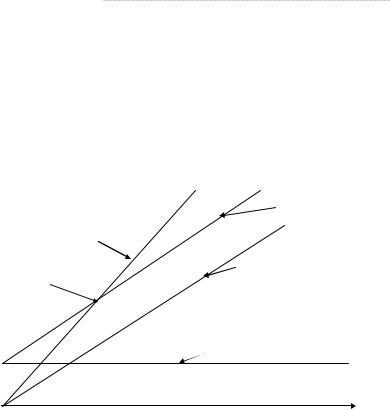

Точка безубыточности (порог рентабельности) – это такая выручка от реализации, при которой предприятие уже не несет убытков, но еще не несет и прибылей, т.е. результата от реализации после возмещения переменных затрат хватает только на покрытие постоянных затрат (постоянные затраты – затраты, не связанные с объемом производства (аренда, налоги, оплата кредитов и др.); пере- менные затраты зависят от объема производства, т.е. чем выше объем производства, тем выше платежи, например, за электроэнергию, производственную воду и пр.). Схематично анализ безубыточности представлен на рис. 5.16.

Выручка\Затраты, тыс. руб.

Общие затраты

Выручка от реализации

Точка |

Переменные затраты |

безубыточности |

|

Постоянные затраты

Объем производства (V), тыс.руб.

Рис. 5.16. Точка безубыточности

Если спрос на предлагаемую продукцию меньше, чем объем этой продукции, обеспечивающий безубыточность, то его произ- водство не будет самоокупаемым.

Данные для расчета финансового плана могут быть представ- лены в следующей форме:

1.Наименование этапа

2.Длительность этапа, мес.

3.Условия оплаты

4.Стоимость этапа, тыс. руб.

5.Количество единиц продукции

179

Основы бизнеса

6.Налоги, связанные с реализацией этапа

7.Примечания

На базе данных производственной программы и финансового плана заполняется агрегированная форма прогнозного баланса по форме (табл. 5.14).

|

|

|

|

|

|

|

|

Таблица. 5.14. |

|||

|

|

Форма прогнозного баланса |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

Актив |

Код |

|

Год |

Пассив |

Код |

|

Год |

||||

стр. |

|

стр. |

|

||||||||

|

|

|

|

|

|

|

|

|

|

||

1. Основные |

|

|

|

|

|

1. Источники |

|

|

|

|

|

средства и |

|

|

|

|

|

собственных |

|

|

|

|

|

прочие вне- |

080 |

|

|

|

|

средств |

480 |

|

|

|

|

оборотные |

|

|

|

|

|

|

|

|

|

|

|

активы |

|

|

|

|

|

|

|

|

|

|

|

2. Запасы и |

180 |

|

|

|

|

2. Расчеты |

770 |

|

|

|

|

затраты |

|

|

|

|

и прочие |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

пассивы |

|

|

|

|

|

3. Денежные |

330 |

|

|

|

|

|

|

|

|

|

|

средства |

|

|

|

|

|

|

|

|

|

|

|

4. Убытки |

340 |

|

|

|

|

|

|

|

|

|

|

прошлых лет |

350 |

|

|

|

|

|

|

|

|

|

|

БАЛАНС |

|

|

|

|

|

БАЛАНС |

|

|

|

|

|

(сумма строк |

360 |

|

|

|

|

(сумма строк |

780 |

|

|

|

|

080, 180, 330, |

|

|

|

|

|

480 и 770) |

|

|

|

|

|

340, 350) |

|

|

|

|

|

|

|

|

|

|

|

По данным агрегированного баланса рассчитываются коэф- фициенты, характеризующие финансовое состояние предприятия.1 Полученные результаты расчетов анализируются с целью установ- ления соответствия данных их заданным значениям.

В финансовом разделе бизнес-плана необходимо продемонст- рировать следующие основные показатели:

¾прибыльность позволяет оценить, является ли предприятие доста- точно привлекательным для участников бизнеса, чтобы рассмотреть возможность начала ихучастиясучетомсуществующих рисков;

1 Данные коэффициенты изучаются в курсах «Финансы предприятия» и «Экономический анализ».

180