27.1.7. Номинальная ставка

В современных условиях проценты капитализируются обычно не один, а несколько, траз в году: по полугодиям, кварталам

444

и т.д. Некоторые зарубежные коммерческие банки практикуют ежедневное начисление процентов.

В таком случае годовая ставка называется

номинальной ставкойпроцентов и

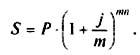

обозначается черезj. Тогда при m

раз начислении процентов в году ставка,

действительно начисляемая в каждом

периоде, будет равна:![]()

Формула наращения сложных процентов(притраз начислении в году)

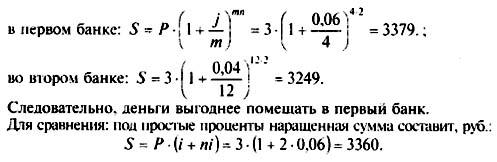

Увеличение mприводит к более быстрому процессу наращения, так как чаще происходит капитализация процентов. При большом числе периодов наращенная сумма может достичь астрономической величины, поэтому нельзя допускать возможность помещать капитал на очень большой срок.

445

444

27.1.8. Эффективная ставка

Эффективная ставкапоказывает, какая годовая ставка дает

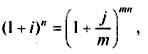

тот же процент, что и т - разовое наращение

в год по ставке![]()

Обозначим эффективную ставкучерезi, поскольку она является годовой.

Множители наращенияпо определению должны быть равны:

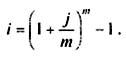

Следовательно, эффективная ставка:

Как видим, эффективная ставка при т> 1 больше номинальной, прит= 1 равна ей:i = j

445

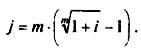

Замена в договоре номинальной ставкиjприm-разовом начислении процентов на эффективную ставкуiне изменяет финансовых обязательств участвующих сторон, так как обе ставкиэквивалентны в финансовом отношении.

446

27.2. Математическое дисконтирование и банковский учет

В финансово-кредитных расчетах важную роль играет фактор времени. Это объясняется принципом"неравноценности"денег на разные временные даты. В связи с этим нельзя суммировать деньги на разные моменты времени.

Для сопоставимости денег, относящихся к разным датам, прибегают к дисконтированию, т. е. приведению к заданному моменту времени. Дисконтирование осуществляется при покупке банком или другим финансовым учреждением краткосрочных финансовых обязательств (векселей, тратт), оплата которых производится в будущем.

446

Следовательно, ставится задача, обратная определению наращения процентов: по заданной сумме 5, которую следует уплатить через некоторое времяn, необходимо определить сумму полученной ссуды Р. В этих случаях говорят, что суммаS дисконтируется или учитывается.Сам процесс начисления процентов и их удержание называют учетом, а удержанные проценты (разностьS - Р= Д; -дисконтом (discont).

Величину Pнайденную с помощью дисконтирования, называютсовременной, капитализированной(приведенной) величиной суммыS,

В зависимости от вида процентной ставки применяют два метода дисконтирования: математическое дисконтирование и банковский (коммерческий) учет. В первом случае используется ставка наращения, во втором - учетная ставка.

447

27.2.1. Математическое дисконтирование

При математическом дисконтировании современная капитализированная величина суммы Sопределяется из уравнения (27.1):

![]()

Разность S - Рможно рассматривать не только как проценты, начисленные наPно и какдисконт с суммы5, т. е. Д =S - Р.

![]()

Заметим, что по соглашению сторон дисконт может быть установлен и в виде абсолютной величины для всего срока (без расчета по формуле).

447