14.4 Статистика расхода материальных ресурсов 14.4.1. Индексы удельных расходов материальных ресурсов

В современных условиях переходной экономики особую актуальность приобретает проблема сокращения затрат на сырье, топливо и энергию.

Решение этой проблемы связано с расходом материальных ресурсов.Расход материальных ресурсов характеризуется общим и удельным расходом.

290

Общий расход материальных ресурсов за тот или иной пери-эд времени определяется путем сравнения объемов запасов на текущую дату (3 ) с их объемом на предшествующую дату (3, ,) - начало периода:

![]()

Удельный расходпредставляет собой средний расход материальных ресурсов напроизводство единицы изделия.

Определяется он путем деления фактически израсходованных материатьных ресурсов (М) в натуральном выражении на производство определенной продукции на количество этой продукции:

Удельный расход одноименного материала исчисляется только в натуральном выражении.

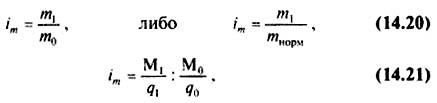

Индекс удельного расхода позволяет сделать вывод о том, какие изменения произошли в удельном расходе за отчетный период m1, по сравнению с базисным m0или нормой нормой: mнорм

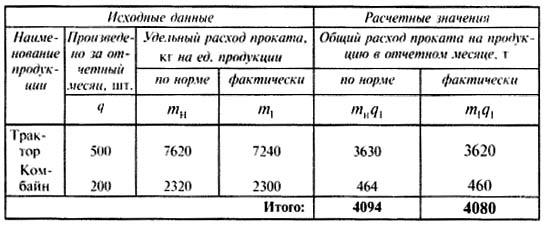

В тех случаях, когда один вид материалов расходуется на производство нескольких видов продукции, исчисляют индекс удельного расхода, взвешенный по количеству произведенной продукции:

291

где q1- количество фактически произведенных единиц продукции каждого вида:

m0, m1удельные расходы материала данного вида на производство

Разность между числителем и знаменателем формулы показывает экономию (-) или перерасход (+) материала в натуральном измерении в результате отклонения фактического удельного расхода от базисного или нормативного:

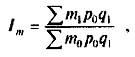

Для характеристики использования различных видов материалов на производство нескольких видов продукцииприменяется

292

сводный индекс удельных расходов.В этом случае вместо натурального берется стоимостное (денежное) измерение затрат. Чтобы устранить влияние изменения пен, стоимость материалов исчисляется всопоставимыхденежных единицах:

Разность между числителем и знаменателем индекса показывает экономию (-) или перерасход (+) в затратах на материалы (в денежной оценке) только в связи с изменением удельных расходов материалов:

![]()

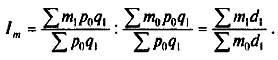

Для анализа изменения удельных расходов материалов данного вида на производство одного вида продукции на разных предприятияхиспользуется система индексов:

Индекс удельных расходов переменного состава :

Разность числителя и знаменателя индекса переменного состава ∑ m1d1- ∑ m0d0показывает изменение удельного расхода материала на производство продукции под влиянием двух факторов: изменения удельного расхода на каждом предприятии и перераспределения объемов (доли) выпускаемой продукции между предприятиями,

Индекс удельных расходов постоянного состава:

Разность числителя и знаменателя индекса постоянного состава ∑ m1d1- ∑ m0d1отражает влияние лишь первого фактора - изменение удельных расходов материалов на каждом предприятии,

Индекс структурных сдвигов:

Разность числителя и знаменателя в индексе структурных сдвигов ∑ m0d1- ∑ m0d0показывает влияние изменения удельного веса предприятий с разными уровнями расходов матералов.

293