Замечания общего характера

Основными требованиями к любой методике являются содержательная и формальная корректность предлагаемых методов и алгоритмов, полнота и однозначность их описания. Иными словами должны выполняться требования:

А) В результате применения предлагаемых методов и алгоритмов должны получаться результаты, адекватные решаемой задаче.

Б) Изложение должно быть полным. Это означает, что методы и алгоритмы должны описываться настолько четко и детально, чтобы их можно было использовать только на основе этого описания, без домысливания или обращения к каким-либо еще неуказанным источникам.

В) Должна быть обеспечена возможность однозначного восприятия излагаемого материала. Это означает, что, любой профессионально подготовленный человек, следуя этому описанию, реализует одинаковые методы и алгоритмы и при равных начальных условиях получит один и тот же результат.

Г) Критерии и экзогенно задаваемые параметры должны быть максимально определенными, чтобы по возможности исключить ошибочные заключения из-за случайного (или неслучайного) разброса в выборе и определении параметров, а также необходимость творческого подходаЛПР к отбору претендентов.

Рассматриваемая методика, как будет показано ниже, не удовлетворяет ни одному из условий А—Г. Но сначала некоторые замечания общего порядка

Инфляция. Идея считать проект в постоянных ценах – («на 1 января года, в котором подается заявка на предоставление государственной поддержки» - п.8.6.)в данной методикепонятна: с прогнозом инфляции связана дополнительная неопределенность, и немалая, а авторы пытались ее избежать. Однако следует иметь в виду, что

Отсутствие учета инфляции нередко приводит к неоправданному завышению расчетной эффективности проекта. Для проектов, в реализации которых используется несколько валют в условиях укрепления рубля это завышение может быть «более чем в разы» (вместо «резко» отрицательного ЧДД сплошь и рядом в расчетах получается положительный). Но и для одновалютных проектов (без импорта и экспорта) завышение может быть значительным, т.к. неучет инфляции искажает влияние оборотных и заемных средств. Поэтому бизнес-планы так рассчитывать нельзя, и это еще одно основание для того, чтобы не предлагать, как это написано в п.2, использовать для их расчета данную методику. Иначе весьма велика возможность одобрить проект, на самом деле не являющийся эффективным.

при расчете в постоянных ценах кредитная ставка нередко оказывается выше (реальной) ставки дисконта. В этой ситуации правомерность употребления ставки WACC(и без того ограниченная достаточно жесткими условиями, например, очень сомнительно, что ее можно употреблять в случае переменной структуры капитала, характерной для инвестиционных проектов) не доказывалась и не проверялась (по крайней мере, на «западе», откуда она пришла).

Использование WACC. Как уже было сказано, использование этого параметра незаконно в условиях инфляции. Помимо этого, он:

не отвечает на вопрос об эффективности проекта для данного его участника и не нужен, если, помимо эффективности проекта надо проверить его реализуемость.

может адекватно применяться только в стационарных условиях. Например, даже при учете льгот по налогу на прибыль WACCне «улавливает» переноса убытков. В стационарных условиях это не играет роли: не может же прибыль быть отрицательной неограниченное время. Но для рассматриваемых проектов, которые «невозможно реализовать …без государственной поддержки» (п.8.3), отрицательная прибыль и перенос убытков в течение достаточно длительного времени вполне возможны. Вероятно, поэтому авторы методики пошли на искажение формулы для WACC, «убрав» оттуда член, учитывающий налоговую защиту процентов по займу. Но ведь это тоже неправильно, и с этой точки зрения формулы п. 8.7 неверны. То же относится к продолжительности проекта и структуре капитала, ведьWACCвыводился для бесконечного во времени денежного потока и для постоянной структуры капитала.

Но главное, что WACCздесь и не нужен. По сути дела методика делит денежные потоки на то, что остается компании (с учетом бюджетных средств) и то, что поступает в бюджет. Для такого деления WACC не приспособлен. Он вводится для того, чтобы, «не влезая» внутрь денежного потока проекта (не деля его на потоки собственных и заемных средств), как-то, пусть приближенно, оценить влияние займа на коммерческую эффективность. Если мы хотим, а это надо, оценить реализуемость (а не только эффективность) проекта и правильно определить эффект для бюджета, намвсе равно необходимо «влезть» внутрь денежного потока.А тогда от применения WACC остаются одни лишь ошибки (стоит заметить, что в американской экономике, откудаWACCпоявился, понятия бюджетной эффективности вообще нет). К задаче, поставленной перед методикой, подходит не WACC, а положения уже упоминавшихся Методических рекомендаций 1999 г.

Теперь о выполнении условий А—Г

Методика описывает условия финансовой эффективности (п. 8.7), бюджетной эффективности (п.8.8) и экономической эффективности (п.8.9) проекта, необходимые для получения им поддержки, причем рекомендуется расчет при этом производить в постоянных ценах (без учета инфляции). О последствиях этого мы уже говорили. WACCв такой ситуации — весьма сомнительный параметр. Далее, финансовая эффективность проекта описывается формулами пп. 8.7, «похожими на правильные». Однако,

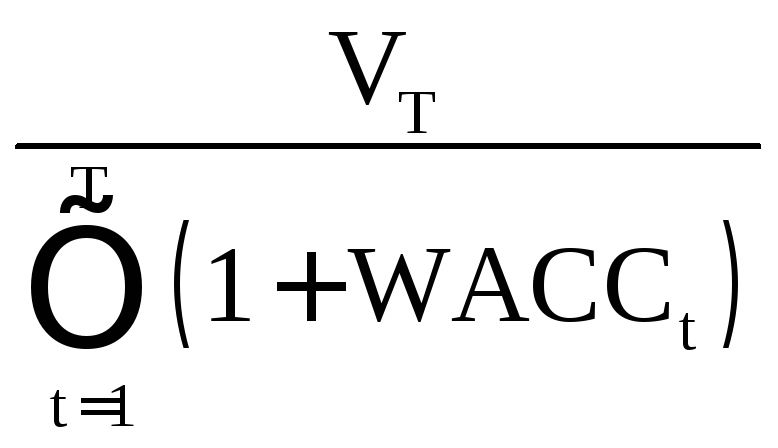

в формуле для NPV третьим слагаемым является

,

гдеVT— «оценка стоимости активов, созданных

в ходе осуществления регионального

инвестиционного проекта на момент

времени Т». Т.е., если, например, проект

заключается в строительстве и продаже

жилых домов, предлагается учесть доходы

фирмы в составе FCFt,

а потом дополнительно стоимость этих

домов (в составе VT) еще раз? Так

что ли? Ясно, что такая формула только

имитирует правильный расчет ЧДД.

,

гдеVT— «оценка стоимости активов, созданных

в ходе осуществления регионального

инвестиционного проекта на момент

времени Т». Т.е., если, например, проект

заключается в строительстве и продаже

жилых домов, предлагается учесть доходы

фирмы в составе FCFt,

а потом дополнительно стоимость этих

домов (в составе VT) еще раз? Так

что ли? Ясно, что такая формула только

имитирует правильный расчет ЧДД.неясно как считать VT? В методике должен быть однозначный метод счета.

в п. 8.7.3 говорится, что Денежный поток равен сумме инвестиционного и операционного потоков. Тут сразу масса вопросов:

Первое - (и самое простое): как считать эти потоки (из чего конкретно они состоят, что делать, в частности, с оборотными средствами или с лизингом)? В методике ответа нет, а он должен быть.

Второе -почему два потока, а не три? Из-за использованияWACC? Но ведь, кроме (и до) эффективности проекта, надо проверять его финансовую реализуемость и необходимость для него поддержки, но не говорится, как это делается. По интуиции чиновников или есть алгоритм? Это опять имитация методики. Вообще-то алгоритм есть, но он связан с суммированием ТРЕХ потоков в составе FCF.

Третье -формула для WACC. Она искажена, хотя бы потому, что из нее изъят член, учитывающий налоговую защиту процентов по займу. Но здесь важно другое. ПРИ ДАННОМ АЛГОРИТМЕ РАСЧЕТА С ТОЧКИ ЗРЕНИЯ ЭФФЕКТИВНОСТИ ПОДДЕРЖКА ДЛЯ ПРОЕКТА БЕССМЫСЛЕННА. Действительно, в п. 8.7.4 на с.7 указано, что «Собственный капитал регионального инвестиционного проекта включает в себя средства Фонда». Следовательно, и доходность полученных средств Фонда оценивается по той же стоимостиеit, что и доходность собственных средств. Но тогдадля эффективности(а реализуемость в этой методике не проверяется) безразлично, получит проект поддержку, или нет. Т.е. мы опять имеем дело симитацией, не правильного, хотя и распространенного метода.

Еще одно (возможно, опечатка). В 8.7.4 говорится, что «еit - требуемаяi-м инвестором-участником доходность инвестиций на начало периодаt». По смыслу формул — доходность не «инвестиций», а «собственного капитала». Это не одно и то же.

Наконец, последнее - само значение еit. В «обычных» проектах его выбирает инвестор, но в данном случае решается вопрос о поддержке, и для ее получения можно и занизить еit, чтобы увеличить ЧДД. В такой методикееitнадо задавать.

Итак, финансовая эффективность определяется неправильно, ряд входящих в соответствующие формулы величин не определяются вовсе, одинаковость условий конкурсантов не соблюдается, обоснованно решения на основе такого определения принимать нельзя.

Перейдем к бюджетной эффективности.

Прежде всего,

формула п. 8.8.2 Туда входит

![]() — косвенныйналоговый

денежный поток периода t,

представляющий

собой «обусловленные

реализацией регионального

инвестиционного проекта налоговые

поступления в бюджет субъекта Российской

Федерации и местные бюджеты в течение

периодаtот экономических

агентов, не являющихся инвесторами или

участниками регионального инвестиционного

проекта». Такой показатель надо или

исключать вообще, или дать однозначный

(с известными данными) алгоритм его

определения, особенно в данной методике.

Иначе фантазии на тему «у кого больше!»

будет трудно ограничить. Но в традициях

рассматриваемого документа ни слова

не сказано, как определять

— косвенныйналоговый

денежный поток периода t,

представляющий

собой «обусловленные

реализацией регионального

инвестиционного проекта налоговые

поступления в бюджет субъекта Российской

Федерации и местные бюджеты в течение

периодаtот экономических

агентов, не являющихся инвесторами или

участниками регионального инвестиционного

проекта». Такой показатель надо или

исключать вообще, или дать однозначный

(с известными данными) алгоритм его

определения, особенно в данной методике.

Иначе фантазии на тему «у кого больше!»

будет трудно ограничить. Но в традициях

рассматриваемого документа ни слова

не сказано, как определять![]()

А ведь от его значений зависит, получит ли проект поддержку. С формулой для BCFt из (8.8.2) связаны и трудности определенияNTRt — «доходы от использования имущества субъекта Российской Федерации или муниципального имущества, создаваемого в ходе реализации регионального инвестиционного проекта». Правда, по поводу NTRt формально написано, как его считать. Это, по предложению авторов методики «сумма доходов бюджета субъекта Российской Федерации и местных бюджетов от эксплуатации создаваемых в рамках регионального инвестиционного проекта объектов инфраструктуры в периодеt». Однако ясно, что для определения указанной суммы доходов надо выполнить еще несколько инвестиционных проектов (неизвестно, по какой методике). Поэтому степень неопределенности и зависимости от решений ЛПР со всеми вытекающими последствиями здесь очень велика.

Формулы 8.7.8.2 для RFAи PIb в 8.8.1 содержат дисконтированную величину в числителе и недисконтированную — в знаменателе. Это некорректно (но легко исправимо), но в общем, условия А—Г опять не выполняются.

О п. 8.9 определяющем критерии экономической эффективности регионального инвестиционного проекта можно сказать критического много. Тут и надуманные показатели, и разность дисконтированных и недисконтированных величин и т. д. Здесь скажем только о VAct – «добавленной стоимости, генерируемой региональныминвестиционным проектом, оцененной в сопоставимых ценах предыдущего года» в п. 8.9.4. На наш взгляд, следовало бы, особенно в данной методике, по крайней мере, подробно «прописать», как и в каких случаях этот параметр определяется и употребляется. Это не вполне тривиально. Например, ясно, что, используя этот параметр, выгодно увеличивать свои затраты настолько, насколько это допускается положительностью ЧДД,вдобавок при необходимости уменьшая еit(благо, она выбирается достаточно свободно). Это, так сказать, синергический эффект от применения данной методики.

Наконец, ряд утверждений, вообще верных, не раскрываются, что приведет к недопустимой неопределенности в применении этой методики. Например, в п. 8.6: «Все риски (в том числе сырьевые, ценовые, валютные, проектные) должны быть учтены в параметрах финансовой модели.» Это правильно, конечно. Но риски можно учитывать по-разному (рисковой премией, поправками в денежные потоки (какими именно?), оценкой чувствительности и т.д.). Результаты разных методов обычно бывают разными. Для выбора кандидатов на помощь и определения размера помощи такая неопределенность неприемлема.