Учебный год 2023-2024 / Ekzamen_PP_2022_Paraschuk

.pdf

имеют |

право |

в |

Допустимые |

сочетания |

операций |

|

совокупности |

|

|

определяются Банком России |

|

||

осуществлять банковские |

|

|

|

|||

операции |

|

|

по |

|

|

|

привлечению, |

|

|

|

|

|

|

размещению |

средств |

|

|

|

||

физических |

|

|

и |

|

|

|

юридических |

лиц, |

а |

|

|

|

|

также по |

ведению |

их |

|

|

|

|

банковских счетов |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

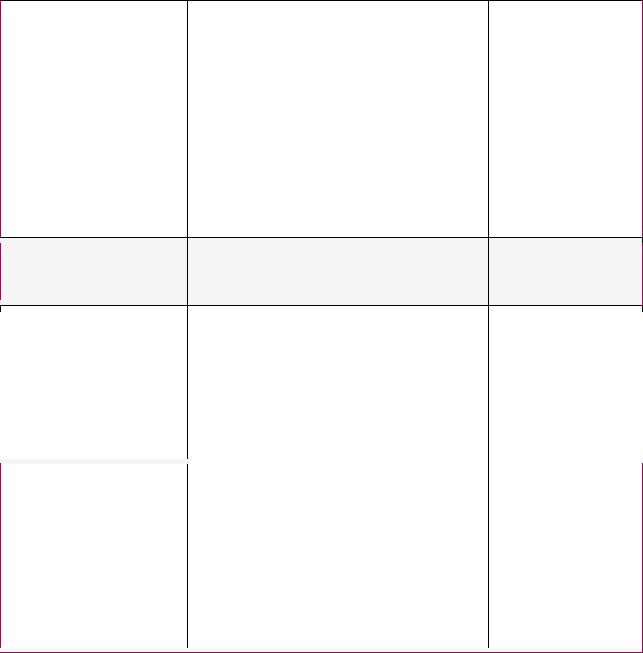

2 вида основных небанковских кредитных организаций:

|

|

Расчетные |

небанковские |

кредитные |

Депозитно- |

|

|

||

|

|

организации (РНКО) |

|

|

кредитные |

|

|

||

|

|

|

|

|

|

небанковские |

|

|

|

|

|

|

|

|

|

кредитные |

|

|

|

|

|

|

|

|

|

организации |

|

|

|

|

|

|

|

|

|

(НДКО) |

|

|

|

|

|

|

|

|

|

||||

|

|

открывают и ведут счета, продажа |

|

привлекают средства |

|

||||

|

|

|

|

||||||

|

|

иностранной валюты; но не могут |

|

во |

вклады, |

но |

|

||

|

|

кредитовать и привлекать средства во |

|

расчетные операции |

|

||||

|

|

вклады |

|

|

|

нельзя). |

Таких |

|

|

|

|

|

|

|

|

организаций |

сейчас |

|

|

|

|

|

|

|

|

нет, так как их так |

|

||

|

|

|

|

|

|

зарегулировали, что |

|

||

|

|

|

|

|

|

кошмар. |

|

|

|

|

|

|

|

|

|

|

|

|

|

*Небанковская кредитная организация (НКО), хотя также является кредитной организацией, имеет право осуществлять только отдельные банковские операции, допустимые сочетания которых определяются ЦБ.

Виды лицензий:

а) расчетные небанковские кредитные организации (РНКО) – осуществляют все банковские операции, кроме: операций с ФЛ, выдачи банковских гарантий, операций с драгоценными металлами.

б) депозитно-кредитные небанковские кредитные организации (НДКО) – осуществляют привлечение и размещение денежных средств ЮЛ, выдачу банковских гарантий и куплю-продажу иностранной валюты.

Из неосновных видов небанковских кредитных организаций (НКО):

417