44. Страхование профессиональной ответственности.

На сегодняшний день данный вид страхования законодательно не имеет закрепления ни в главе 48 Гражданского кодекса РФ, ни в Законе об организации страхового дела, т.е. отсутствуют правовые нормы, которые определяли бы общие параметры страхования профессиональной ответственности. Однако в отдельных законодательных актах установлены особенности обязательного страхования ответственности субъектов, осуществляющих профессиональную деятельность, таких как: нотариуса, занимающегося частной практикой; туроператора по договору о реализации туристского продукта; кадастрового инженера перед заказчиком кадастровых работ; оценщика; арбитражного управляющего. Ранее обязательным было страхование профессиональной ответственности таможенных брокеров и таможенных перевозчиков, строителей, страховых брокеров. Добровольно могут страховать свою профессиональную ответственность адвокаты и аудиторы.

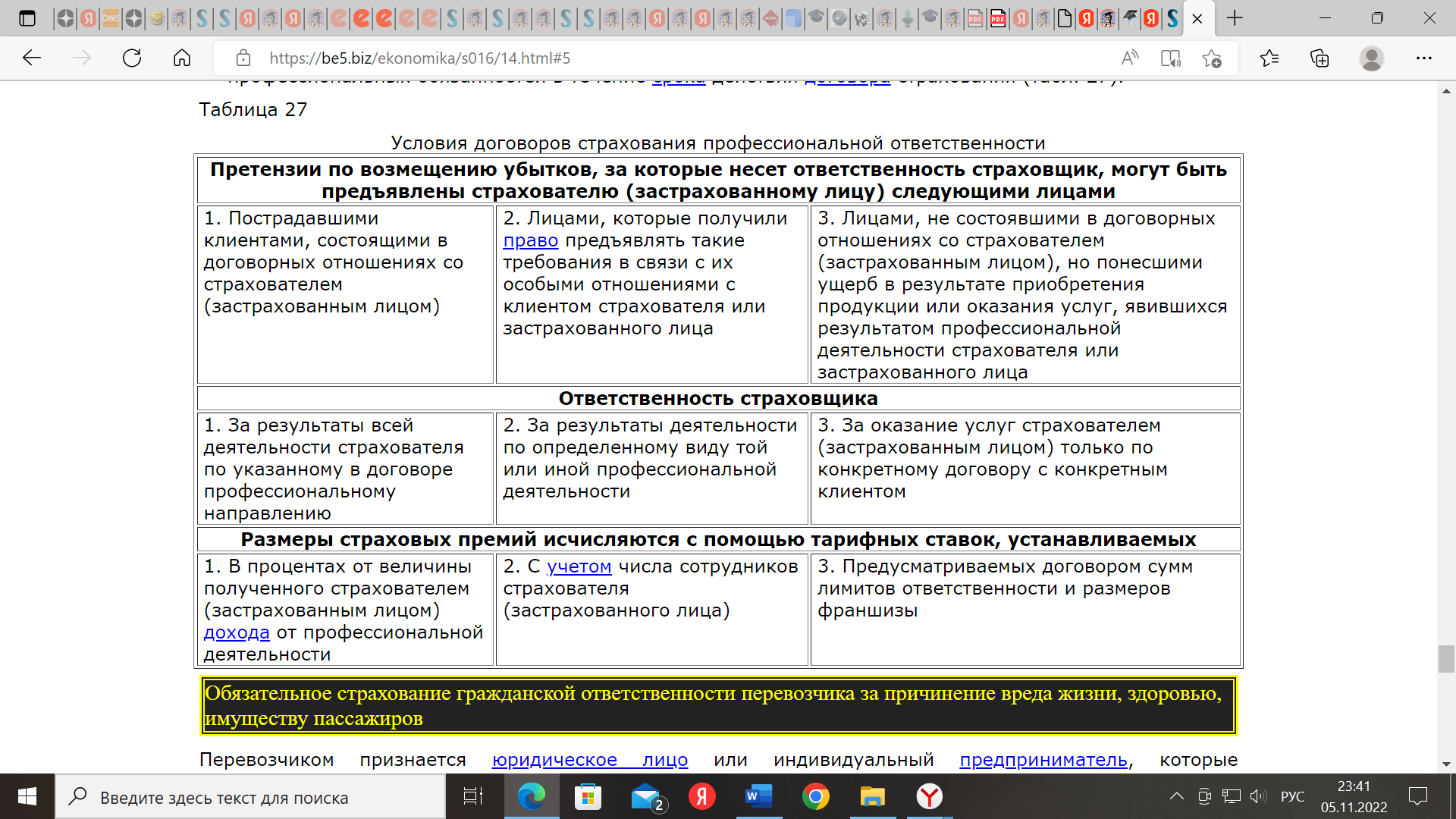

По вопросу выделения страхования профессиональной ответственности в качестве самостоятельного вида страхования гражданской ответственности высказываются противоположные мнения:

1) такой вид страхования не существует, так как страхование ответственности субъекта, осуществляющего профессиональную деятельность, производится либо по модели страхования деликтной ответственности, либо по модели страхования договорной ответственности;

2) особенности страхования ответственности отдельных субъектов позволяют говорить об отдельном самостоятельном виде страхования гражданской ответственности.

Судебная практика признает существование страхования профессиональной ответственности, что подтверждено многочисленными судебными решениями. Следует, однако, заметить, что такие решения не затрагивают оценки существа отношений по страхованию профессиональной ответственности.

Субъекты, осуществляющие профессиональную деятельность.

Анализ научной литературы и действующего законодательства дает возможность выделить ряд признаков, наличие которых позволяет отнести деятельность того или иного лица к профессиональной. К таким признакам относятся:

- наличие высшего профессионального образования в соответствующей области, ученых степеней, опыта работы по профессии, специального разрешения на право осуществления конкретного вида деятельности;

- членство в саморегулируемой организации.

Профессиональная деятельность должна представлять сложность для оценки существа совершаемых профессионалом действий, в силу чего заказчик (услуг, работ) не в состоянии определить в ходе осуществления такой деятельности степень ее качества и должен полагаться на добросовестность исполнителя.

*Высказывается мнение, что профессиональных субъектов можно определить по возможности страхования ими ответственности по договору. К таким субъектам можно отнести: перевозчика; эмитента облигаций с ипотечным покрытием; клиринговые и микрофинансовые организации; организатора публичных торгов; застройщика по договору долевого участия в строительстве; управляющего ипотечным покрытием, специализированного депозитария и регистратора перед владельцами ипотечных ценных бумаг; специализированного депозитария и управляющую компанию накопительно-ипотечной системы жилищного обеспечения военнослужащих; туроператора; а также кредитные кооперативы за нарушение договоров, на основании которых привлекаются денежные средства пайщиков; оператора по приему платежей физических лиц и некоторых др.

Однако применение данного критерия неоправданно, так как ответственность субъекта, осуществляющего профессиональную деятельность, может наступить как перед клиентом (заказчиком услуги), так и перед третьими лицами, с которыми такое лицо в договорные отношения не вступало. Кроме этого, осуществление профессиональной деятельности происходит как посредством установления договорных связей, так и без них (например, осуществление деятельности медицинскими работниками, арбитражными управляющими).

Субъекты страхования профессиональной ответственности.

Страхователем по договорам страхования профессиональной ответственности могут выступать как сам профессиональный субъект, так и объединения таких субъектов. Не может быть страхователем работодатель, несущий ответственность за работника – профессионала. Застрахованным лицом является сам профессиональный субъект, а выгодоприобретателем – потерпевший, которым может являться как лицо, состоящее в договорных отношениях с застрахованным, так и не состоящее, которому причинен вред неправомерными действиями застрахованного лица. При определении выгодоприобретателя применяется общее правило страхования гражданской ответственности (ст. 931 ГК РФ).

Объект страхования

Высказываются различные мнения по вопросу того, чей интерес составляет объект данного вида страхования. Одни считают, что «посредством страхования профессиональной ответственности осуществляется защита имущественных интересов причинителя вреда». Другие указывают на то, что «договорами обязательного страхования профессиональной ответственности защищаются имущественные интересы лица, которому может быть причинен вред действиями профессионала». Вторая точка зрения, как правило, аргументируется целью данного страхования – защитой слабой стороны в правоотношении, которая вынуждена полагаться на профессионализм контрагента, а также тем, что страхование осуществляется на случай причинения вреда в результате неправомерных действий застрахованного лица.

Мнение о защите интереса выгодоприобретателя, как объекте страхования достаточно спорно. Во-первых, аналогично иным видам страхования ответственности следует признать, что посредством выплаты страхового возмещения потерпевшему удовлетворяются интересы застрахованного лица. Во-вторых, страховой интерес, согласно теории страхового права, должен быть частным и определенным. В момент заключения договора страхования лица, в отношении которых возникнет ответственность, еще могут быть неизвестны.

Правовая природа договора страхования профессиональной ответственности.

Вследствие того, что профессиональный субъект может нести как деликтную, так и договорную ответственность, в доктрине применительно к данному виду страхования часто используется понятие «комплексного договора».

Сегодня страхование профессиональной ответственности осуществляется либо по модели страхования ответственности за причинение вреда, либо по модели страхования договорной ответственности (если это определено законом).

Модель страхования договорной ответственности защищает интересы лица, в чью пользу заключается договор страхования, в большей мере, позволяя включать страховые риски уплаты неустойки и компенсации убытков, а не ущерба.

Однако ни одна, ни другая модель в полной мере не отвечают потребностям страхования профессиональной ответственности:

– страхование профессиональной ответственности возможно как в случаях осуществления профессиональной деятельности по договору, так и без заключения договора (медицинские работники, адвокаты, представляющие интересы подзащитных на безвозмездной основе, арбитражные управляющие и др.). Выбор в каждом конкретном случае модели страхования в зависимости от наличия или отсутствия разрешения страхования договорной ответственности не отвечает принцип равенства всех перед законом. Различны страховые риски, объемы возмещения, сроки исковой давности и др.;

– к страховым рискам по договорам страхования профессиональной ответственности относятся как риски наступления ответственности в связи с причинением вреда лицу, в отношении которого осуществлялась профессиональная деятельность, так и ответственность в связи с причинением вреда третьим лицам. Такая ответственность может быть застрахована по договору страхования деликтной ответственности, но не договорной;

– размер возмещения в случаях наступления профессиональной ответственности должен охватывать как реальный ущерб, так и упущенную выгоду, а также иные убытки, вплоть до компенсации морального вреда , в том числе в случаях отсутствия прямого имущественного ущерба (при участии потребителей в правоотношении) и неустойки за ненадлежащее исполнение договора так же в случаях, когда у контрагента не возникли убытки. Модели страхования деликтной и договорной ответственности не охватывают в полной мере перечисленные риски;

– для страхования профессиональной ответственности в большей степени, чем для иных договоров страхования, характерно установление ретроактивных условий.

Страховой риск. Основанием возникновения профессиональной ответственности гражданско-правового характера является причинение вреда в результате грубой неосторожности или небрежности. Невиновное причинение вреда по обстоятельствам, за которые исполнитель не отвечает, не влечет возникновение ответственности, следовательно, не относится к страховым рискам.

Т.е. страховыми рисками при страховании профессиональной ответственности признаются:

неумышленное предоставление неполной или недостоверной информации;

неумышленное разглашение конфиденциальных сведений о клиентах, членах их семей, имущественном и ином положении;

непреднамеренная ошибка при оформлении сделок с недвижимостью или подготовке таковых.

Элементами страхового риска в страховании профессиональной ответственности являются:

1) совершение действий (исполнение обязанностей по договору) профессиональным субъектом с нарушением правил, установленных для данного вида деятельности, или условий договора;

2) причинение имущественного вреда, а так же вреда жизни или здоровью контрагента по договору и иным лицам.

В ряде случаев закон включает в юридический состав основания возникновения обязанности по выплате страховщиком страхового возмещения еще и способ признания наступления страхового случая.

Страховым случаем при страховании профессиональной ответственности являются непреднамеренные ошибки страхователя при осуществлении им профессиональной деятельности, приведшие к убыткам третьих лиц. Убытки должны быть подтверждены решением суда.

К числу возмещаемых убытков (ущерба) в страховании профессиональной ответственности следует отнести:

- материальный ущерб, причиненный хозяйствующему субъекту в ходе выполнения страхователем профессиональных обязанностей;

- суммы потерянного дохода (упущенная выгода) вследствие наступления отрицательных последствий для хозяйствующего субъекта из-за непреднамеренных ошибок страхователя (застрахованного лица);

- расходы по ведению в судебных органах дел по страховым случаям;

- целесообразные расходы по уменьшению вреда (ущерба), причиненного страховым случаем.