3298

.pdfосновываясь на них, можно осуществлять вывод новых товаров на рынок, предсказывать, в каких услугах нуждается определенная группа потребителей, узнавать об изменениях в их статусе, доходах, отслеживать изменение их ценностей и установок. Потребительские предпочтения являются динамической характеристикой, изменяются под воздействием различных групп факторов, и кредитное поведение может не соответствовать предпочтениям человека.

Таким образом, одной из проблем в области потребительских предпочтений является несоответствие между потребительскими предпочтениям людей и их реальным поведением в области кредитования.

Объектом исследования выступили клиенты банков, бравшие потребительский кредит (включая кредиты в крупных магазинах, кроме рассрочки). Целью исследования стало изучение потребительских предпочтений и факторов, влияющих на их формирование.

Под кредитом мы будем понимать заимствование денежных средств на условиях возвратности, срочности и платности.

Кредитное поведение населения связано с распоряжением имеющимися у него сбережениями и свободными денежными средствами в целях расширенного потребления разнообразных благ. Его можно рассматривать как частный случай финансового поведения, которое, в свою очередь, является частью экономического поведения. [1]

Предполагается изучение кредитного поведения в рамках социологической теории, и для его анализа будем рассматривать кредитное поведение как социальное.

Социальное поведение рассматривается как форма деятельности, которая содержит в себе внутренне субъективное смысловое единство и по этому смыслу соотносится с действиями других людей и ориентируется на эти действия.

Мы можем рассматривать потребительские предпочтения в рамках кредитного поведения, основываясь на представле-

141

ниях о потребительских предпочтениях в рамках потребительского поведения. Поскольку использование кредита связано с непосредственным удовлетворением потребностей человека в обладании какими-либо благами, то можно сказать, что кредитное поведение во многом связано с потребительским поведением и пересекается с ним в аспекте непосредственного потребления товаров и услуг.

Потребительские предпочтения рассматривал в своих работах П. Бурдье, называя их вкусами. Формирование вкусов П. Бурдье выводит из понятия габитуса. П. Бурдье считает, что каждый день человек совершает выбор, который является рациональным вследствие того, что человек осуществляет последовательное стремление к собственному благу. Говоря о потребительских предпочтениях в рамках кредитного поведения, можно сказать, что степень рациональности здесь будет отличаться от уровня рациональности при предпочтениях в рамках потребительского поведения, например в отношении какой-либо вещи, еды, бренда и т.д. Степень рациональности будет выше, поскольку неверный выбор, основанный на нерациональных предпочтениях, может привести нас к негативным последствиям в будущем. Предпочтения в данном случае являются фильтром, рационализирующим наши потребности.

Нами был сделан вывод о том, что связующим звеном между выбором с непосредственным осуществлением действия и ценностями, установками является такой компонент, как потребительские предпочтения. На наш взгляд, предпочтения являются связующим звеном между личностными свойствами (моти- вационно-потребностной сферой, ценностями и т.д.) и потреблением. И их роль здесь – в своеобразной фильтрации и опредмечиваниипотребностей, ценностейнаопределенныйтовар.

В наиболее общем определении потребительское предпочтение – это социально и личностно детерминированное позитивное субъект-объектное отношение потребителя к товару, услуге или их атрибутам, определяющее выбор [3].

142

П. Бурдье считает, что потребительские предпочтения являются относительно устойчивыми по причине того, что, осуществляя выбор, человек всегда осуществляет его (выбор) с опорой на прошлое (прошлый опыт). Это постоянство обеспечивается габитусом, устойчивыми диспозициями производства классифицирующих практик и одновременно диспозициями их восприятия и оценивания. Вкусом (предпочтением) П. Бурдье считает индивидуальный габитус. Исходя из этого можно сказать, что накопленный субъектом опыт является фактором, влияющим на предпочтения индивида [4].

П. Бурдье указывает, что индивидуальный вкус (или габитус) как система классификационных моделей объективно связан с социальными условиями: субъекты относят себя к определенной социальной категории и позволяют окружающим соотносить их с этой категорией, избирая, в соответствии с индивидуальными вкусами, определенные символы, уровень потребления, определенные практики, считая их соответствующими своей социальной позиции. Субъекты соотносят себя с определенной социальной категорией, выбирая в массе доступных им вещей и услуг те, позиция которых в предметном пространстве соответствует социальной позиции субъекта [2].

В ходе пилотажного исследования, проведенного в июле – августе 2014 года, были опрошены 29 человек, среди них 17 женщини12 мужчин, ввозрастеот22 до55 летвключительно.

У большинства респондентов (44,8 %) на данный момент есть один активный потребительский кредит, у 11 опрошенных (37,9 %) нет на данный момент потребительских кредитов и у 17,2 % опрошенных на данный момент несколько активных потребительских кредитов.

Нами были выяснены основные мотивы, которыми руководствуются респонденты при осуществлении выбора. Данные, представленные в табл. 1, свидетельствуют о том, что основной причиной для использования потребительского кредита является желание приобрести автомобиль, далее следует

143

желание осуществить ремонт, следующей причиной является желание попутешествовать.

Автомобиль является статусной вещью, которая может изменять статус человека в обществе, поэтому можно сказать, что в данном случае доминирующим мотивом будет мотив достижения и развития. Это же относится к желанию респондентов путешествовать, что свидетельствует о наличии мотива достижения и развития. Но высокая необходимость ремонта свидетельствует о наличии мотива обеспечения себя.

Таблица 1

Распределение мотивов (причин) выбора потребительского кредита (в процентах от числа опрошенных, абсолютных числах и рангах)

Мотивы взять кредит |

N |

% |

Ранги |

Желание приобрести автомобиль |

12 |

41,3 |

1 |

Желание сделать ремонт, сменить интерьер |

6 |

20,6 |

2 |

Желание попутешествовать |

5 |

17,2 |

3 |

Оплатить торжества, важные дорогостоящие |

|

|

|

мероприятия |

4 |

13,8 |

4–5 |

Необходимость приобрести крупную |

|

|

|

бытовую технику |

4 |

13,8 |

4–5 |

Острая материальная необходимость |

3 |

10,3 |

6 |

Погасить уже имеющийся кредит (кредиты) |

2 |

6,9 |

7 |

Необходимость оплатить обучение |

|

|

|

(свое, своих детей) |

1 |

3,4 |

8 |

Далее нами было проверено влияние факторов, воздействующих на потребительские предпочтения.

Фактор образования оказывает влияние на уровень информированности, т.е. на когнитивный компонент потребительских предпочтений.

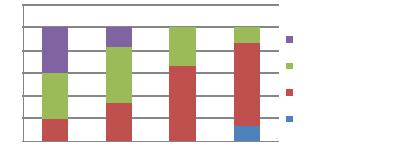

Полученные данные показали, что с ростом уровня образования повышается и уровень информированности респондентов. Только в группе с высшим образованием есть респон-

144

денты, которые, по их собственному мнению, владеют исчерпывающей информацией о кредитах и их условиях.

Респонденты с высшим образованием в большей степени (73,4 %) достаточно информированы о кредитах, а также в большей степени считают, что обладают исчерпывающей информациейопотребительскихкредитах– 13,3 % респондентов.

Среди респондентов со средним специальным образованием выше процент тех, кто недостаточно информирован об имеющихся кредитах и их условиях (50 %).

Среди респондентов со средним образованием выше процент тех, кто владеет лишь небольшим количеством информации о кредитах и их условиях (40 %) (рис. 1).

Рис. 1. Влияние образования на уровень информированности респондента относительно кредитов, их условий (в процентах от групп по уровню образования)

Это может быть связано с тем, что респонденты с более высоким уровнем образования имеют более высокий уровень притязаний по отношению к любым банковским продуктам, в том числе к потребительским кредитам, поэтому они изучают больше информации об имеющихся потребительских кредитах.

Далее нами было проверено влияние фактора пола на потребительские предпочтения, а именно на рациональность при принятии решения. Среди женщин выше процент тех, кто при-

145

нимает решения очень быстро (11,8 %), среди мужчин таких не оказалось. Среди мужчин, по сравнению с женщинами, выше процент тех, кто принимает решение, чтобы взять кредит быстро (от нескольких дней до недели) (58,3 против 35,3 %). Однако среди женщин, по сравнению с мужчинами, выше процент тех, ктопринимаетрешениедостаточно долго(35,3 против25 %).

Рациональность в данном случае состоит в том, чтобы изучить все условия кредита, но не тянуть при этом слишком долго, чтобы не упустить определенные «выгодные» условия для потребителя. Поэтому максимально рациональным будет тот, кто принимает решение от нескольких дней до месяца. В целом можно сделать вывод, что мужчины не так быстро принимают решения, как женщины, но лишь в определенном временном промежутке, а именно до недели. Больше склонны обдумывать свое решение дольше недели женщины.

Входе исследования также было проверено влияние возраста на потребительские предпочтения респондентов, а именно на желаемуюсуммукредита.

Нами была обнаружена обратная зависимость: с увеличением возраста увеличивается и желаемая сумма кредита.

Согласно полученным данным, люди в возрасте от 31–40 больше всех склонны брать сумму до 50 тысяч рублей (40 %), все остальные группы рассчитывают на эту сумму меньше. Также люди в возрасте от 31–40 больше рассчитывают на сумму 50–100 тысяч рублей (60 %), чем все остальные возрастные группы.

Всвою очередь, в возрастной группе от 41–48 лет больше всего респондентов ответили, что приемлемая для них сумма кредита 100–200 тысяч рублей (75 %).

Только в возрастной группе от 49 до 55 лет есть респонденты (44,4 %), которые рассчитывают и считают для себя приемлемой сумму 200–300 тысяч рублей, и те (22,2 %), кто рассчитывает на сумму 400–500 тысяч рублей.

146

Только в группе 22–30 лет есть те (18,4 %), кто рассчитывает на сумму 300–400 тысяч рублей.

Это может быть связано с тем, что с возрастом растет уровеньзаработнойплатыу респондентов, что такжеможетбытьсвязано с приобретением профессионализма. Соответственно, возрастаетуровеньпотребностейирастетжелаемаясуммакредита.

Удалось выявить влияние рекламы на выбор банка респондентом. Можно заметить следующую зависимость: чем больше люди замечают рекламной информации, осмысленно ее воспринимают, тем более важным для них является не только выбор кредита, но и выбор банка, в котором будет осуществляться кредитование.

Те респонденты, которые постоянно замечают рекламу о кредитных продуктах, в большинстве (66,7 %) считают, что банк при выборе кредита играет огромную роль.

Среди тех, кто замечает рекламу практически каждый день, выше процент тех (60 %), кто считает, что банк – не самое важное при выборе потребительского кредита.

То же самое распределение распространяется и на тех респондентов, которые замечают рекламную информацию лишь иногда: считают выбор банка не самым важным при выборе кредита 57,1 % опрошенных, очень важным – 42,9 % опрошенных (рис. 2).

–

–

Рис. 2. Влияние восприятия рекламы на выбор банка (в процентах от групп по восприятию)

147

Для 75 % опрошенных, которых интересует рекламная информация о потребительских кредитах, очень важным является и выбор банка, для оставшихся 25 % опрошенных банк имеет не самое важное значение. Среди опрошенных, которые интересуются информацией о кредитах, но не придают ей столь большого значения, одинаков процент тех, для кого банк является очень важным при выборе кредита, и тех, для кого банк является достаточно важным при выборе потребительского кредита (по 50 %). Среди тех, кого не интересует рекламная информация, выше процент тех, для кого выбор банка является не самым важным критерием (60 %).

Таким образом, получается, что чем меньше потребителей интересует рекламная информация, тем меньше они задумываются о важности банка, в котором, возможно, будут осуществлять кредитование.

Чтобы выяснить основные критерии при выборе кредитного продукта, респондентам были задан вопрос: «Что является для Васнаиболееважнымпривыборепотребительскогокредита»?

В соответствии с полученными данными видно, что большинство опрошенных (75,8 %) считают известность банка более важным критерием, чем близкое расположение отделения банка к дому (24,2 %).

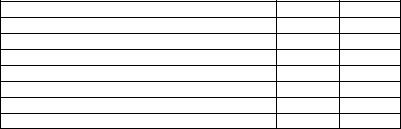

На основе опроса был составлен рейтинг в соответствии с потребительскими предпочтениями. Респондентам предлагалось проранжировать критерии, расставив их в порядке наибольшей значимости для себя. Результаты были проанализированы, после чего были вычислены средние значения по каждому критерию. Данные представлены в табл. 2.

|

|

Таблица 2 |

|

Критерии выбора кредита (в рангах и средних числах) |

|||

|

|

|

|

Критерии |

Среднее |

|

Ранги |

Величина процентной ставки |

1,52 |

|

1 |

Выгодность предлагаемых условий |

2,82 |

|

2 |

Опыт общения с банком, доверие к банку |

3,95 |

|

3 |

148

Окончание табл. 2

Критерии |

Среднее |

Ранги |

Известность банка |

4,56 |

4 |

Срок кредита |

5,17 |

5 |

Рекомендации друзей, родственников |

5,82 |

6 |

Достойное качество обслуживания |

6,82 |

7 |

Время рассмотрения заявки |

7,26 |

8 |

Близкое месторасположение отделения банка |

8,08 |

9 |

Другое (укажите свое) |

8,95 |

10 |

Таким образом, можно описать сбалансированную модель потребительских предпочтений в отношений потребительского кредита:

1.Наличие выгодной для потребителя процентной ставки. Это может быть наличие индивидуальных ставок по кредиту также, поскольку срок кредита является менее важным критерием, значит, его изменения могло бы стать причиной изменения и процентной ставки. Также время рассмотрения заявки является не самым важным критерием при выборе кредита, поэтому можно изменять процентную ставку, изучив более подробно документы заемщика и т.д., потратив на это больше времени, заемщиквбольшинствеслучаевготовждатьопределенноевремя.

2.Выгодность предлагаемых условий подразумевает наличие гибкой системы кредитования (возможность переноса даты внесения платежа, возможность отказа от страхования, при этом не изменяя условия кредитного договора, низкий процент пени за просрочку платежа и т.д.).

3.Опыт общения с банком является очень важным для потребителя, поэтому необходимо создавать у потребителя положительное отношение к банку, его продуктам. Положительный опыт общения с банком формирует рекомендации со стороны окружающих людей, уже ставших когда-то клиентами банка. На основе этого опыта формируется критерий № 6.

149

4.Важно сформировать известность банка, чтобы потребитель, сравнивая банк с другим, мог четко для себя определить, какой банк более стабилен на рынке и какую он занимает позицию.

5.Срок кредита является немаловажным критерием, поэтому изменять его в угоду процентной ставке можно только в определенной степени.

6.Рекомендации друзей и родственников. Данный критерий является важным, потому что, как правило, потребитель прислушивается к мнению своих близких и основывается на нем, накладывает их личный опыт на свой.

Достойное качество обслуживания, время рассмотрения заявки, близкое месторасположение отделения банка – наименее значимые критерии в данной выборочной совокупности. Однако нельзя пренебрегать ими.

Кредитное поведение населения на сегодняшний день является крайне актуальным аспектом, в особенности это касается такой его составляющей, как потребительские предпочтения.

Основными мотивами взять потребительский кредит являлись мотивы достижения и развития, они противопоставлены мотивам обеспечения, которые также являются основными для данной выборочной совокупности, что свидетельствует о том, что большая часть населения не повышает свой статус,

алишь вынуждена брать кредиты с целью самообеспечения. В нашем исследовании основными факторами, влияющи-

ми на потребительские предпочтения, стала реклама, ее восприятие и уровень образования потребителей (как внутренний фактор). В нашей выборочной совокупности респонденты старшего возраста готовы брать потребительский кредит на большие суммы по сравнению с более молодыми респондентами.

Модель критериев потребительских предпочтений составлена на основе опроса и требует дальнейшей проверки с помощью повторного опроса.

150