Теоретические и методологические положения процесса управления пред

..pdfОкончание табл. 6

№ |

12 месяцев |

2009 год |

|

|

тыс. руб. |

|

% |

||

|

|

|

||

7.9.2 |

прочие налоги, относимые на с/с |

14947 |

|

2,73 |

7.10 |

Отчисления на НИОКР |

0 |

|

0 |

7.11 |

Другие затраты |

579 |

|

0,11 |

II |

Непроизводственные счета |

6299 |

|

1,15 |

III |

Движение остатка по резерву представ- |

|

|

|

|

ленных платежей |

|

|

|

IV |

Движение остатка по расходам будущих |

|

|

|

|

периодов |

–495 |

|

–0,09 |

V |

Движение остатка незавершенного про- |

|

|

|

|

изводства |

0 |

|

0 |

Таблица 7

Средняя аналитическаятаблицапоотчету за2009 годпоБЭТЦ-2 «ТГК-9»

№ |

Показатели |

Ед. изм. |

2009 год |

|

факт |

||||

|

|

|

||

|

ПРОИЗВОДСТВО |

|

|

|

1 |

Рабочая мощность, всего |

МВт |

42,9 |

|

2 |

Выработка электроэнергии, всего |

тыс.кВт·ч |

280529 |

|

3 |

Отпуск с шин электроэнергии, всего |

тыс.кВт·ч |

226879 |

|

4 |

Отпуск теплоэнергии, всего |

Гкал |

650530 |

|

5 |

Расход электроэнергии |

|

|

|

|

на собственные нужды, всего |

тыс.кВт·ч |

53650 |

|

|

на выработку электроэнергии ТЭС |

тыс.кВт·ч |

27906 |

|

|

|

% |

9,95 |

|

|

на отпуск теплоэнергии |

тыс.кВт·ч |

25744 |

|

|

|

% |

39,57 |

|

|

|

|

|

|

6 |

Удельный расход условного топлива |

|

|

|

|

на производство электроэнергии |

г/кВт·ч |

459,3 |

|

|

на производство теплоэнергии на ТЭС |

кг/Гкал |

158,6 |

|

7 |

Расход условного топлива всего |

т у.т. |

207373 |

|

|

на производство электроэнергии |

г/кВт·ч |

104212 |

|

|

на производство теплоэнергии на ТЭС |

кг/Гкал |

103161 |

|

|

СЕБЕСТОИМОСТЬ |

|

|

|

1 |

Себестоимость, всего |

тыс. руб. |

351209 |

231

Окончание табл. 7

№ |

Показатели |

Ед. изм. |

2009 г. |

|

факт |

||||

|

|

|

||

1.1 |

Себестоимость электроэнергии |

тыс. руб |

159183 |

|

|

Себестоимость 1 МВт·ч |

руб/МВт·ч |

701,62 |

|

|

в том числе топливная составляющая |

руб/МВт·ч |

447,85 |

|

1.2 |

Себестоимость теплоэнергии |

тыс. руб. |

148190 |

|

|

Себестоимость 1 Гкал |

руб/Гкал |

227,80 |

|

|

в том числе топливная составляющая |

руб/Гкал |

154,85 |

|

|

Себестоимость передачи теплоэнергии |

тыс. руб. |

35913 |

|

|

Себестоимость передачи 1 Гкал |

руб/Гкал |

41,62 |

|

1.3 |

Себестоимость прочей продукции |

тыс. руб. |

7923 |

|

|

РЕМОНТЫ |

|

|

|

1 |

Затраты на ремонты всего |

тыс. руб. |

74211 |

|

1.1 |

Хозспособ |

тыс. руб. |

23924 |

|

|

капитальный |

тыс. руб. |

10426 |

|

|

текущий |

тыс. руб. |

13498 |

|

1.2 |

Подряд |

тыс. руб. |

50287 |

|

|

капитальный |

тыс. руб. |

22945 |

|

|

текущий |

тыс. руб. |

27342 |

|

8 |

Постоянные расходы |

тыс. руб. |

140946 |

|

9 |

Смета использования прибыли |

|

|

|

|

(выплаты соц.характера) |

тыс. руб. |

1718 |

|

10 |

Фактическая численность, всего |

чел. |

359 |

|

|

в том числе ППП |

чел. |

357 |

|

|

НПП |

чел. |

2 |

Примечание: себестоимость не учитывает затраты на амортизацию и налоги (ПГК)

Расчет экономической эффективности от создания объединенногопредприятиянасокращениезатратпоцеховымрасходам ремонтного хозяйства на 1135 тыс. руб. иотносительное высвобождение численности– 5 чел., авцелом по объединенным электростанциям– снижение себестоимости электроэнергии за 1 МВт– 7,8 руб. иза1 Гкал– 1,4 руб.

Важное значение при формировании организационноэкономического механизма управления предприятием имеет организационная форма бизнеса, его организационно-правовой статус. В энергетическом бизнесе наибольшее распространение получили акционерные общества (АО), в том чис-

232

ле закрытые (ЗАО) и открытые (ОАО), общества с ограниченной ответственностью(ООО), государственные концерны.

Государственный концерн – это объединение юридиче-

ски самостоятельных предприятий под общим руководством. Для концерна характерны жесткий контроль входящих в объединение предприятий, единое организационное, финансовоэкономическое и научно-техническое управление из одного центра. Примером энергетического государственного концерна является Росэнергоатом.

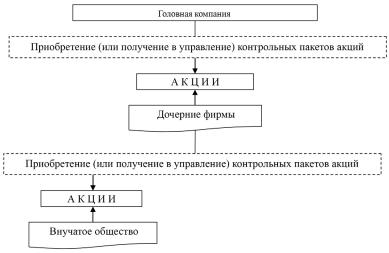

Широко используется в отрасли такая форма управления, как холдинговая компания (ХК) – объединение предприятий на основе системы участия в акционерном капитале, при котором материнская компания является держателем контрольного пакета акций других предприятий (дочерних компаний). ХК специализируется в управлении их финансовой и инвестиционной деятельностью (рис. 26), развитием, кадровой политикой.

Рис. 26. Схема формирования холдинга

233

Для решения задач, связанных с электро- и теплоснабжением территорий, могут создаваться холдинги с участием госу-

дарства и муниципальных органов. Схема формирования та-

когохолдингапредставлена на рис. 27. Онисоздаютсявцелях:

– контроля, координации планирования и участия

вуправлении инфраструктурой жизнеобеспечения;

–привлечения инвестиций;

–стимулирования эффективности.

Рис. 27 Схема формирования холдинга с участием государства

Во внутренней структуре ХК могут выделяться филиалы, представительства, отделения; они не имеют статуса юридического лица:

1. Представительство – это обособленное структурное подразделение юридического лица, осуществляющее агентские и представительские функции в конкретном регионе.

234

Представительство открывается обычно для улучшения условий взаимодействия юридического лица с клиентами или партнерами. Оно осуществляет защиту его интересов, наделяется определенным имуществом.

2. Филиалом является обособленное структурное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции (или их часть). Филиал, следовательно, обладает большими по сравнению

спредставительством правами; он может владеть имуществом.

3.Отделение представляет собой обособленное структурное подразделение (чаще всего с функциями филиала),

расположенное в месте нахождения юридического лица (в том же населенном пункте). Отделение может полностью или частично дублировать его функции.

Возможны различные формы участия бизнеса в управлении той или иной компанией на основе определенных видов договоров, установленныхзаконодательно:

–аренда;

–доверительноеуправление;

–безвозмездноеиспользование;

–отчуждение через куплю-продажу или внесение в уставныйкапиталимущества.

На первом этапе бизнес может пользоваться чужой собственностью, а в последующем – приватизироватьее.

После выбора организационной формы собственник должен определиться с разумной степенью централизации

идецентрализации при принятии решений прежде всего в отношении управления денежными потоками, развития, операционной деятельности. При этом следует учитывать многие факторы, вчастностиследующие:

–качество менеджмента;

–степень развитости информационной системы и возможность доведения до корпоративного центра необходимой информации;

–возможность защиты инвестиций.

235

Например, в некоторых отдаленных регионах так низко уровень профессионализма менеджеров, что решение может быть единственным – на местах остается только операционная производственная деятельность в строгом соответствии с бюджетом, установленным управляющей компанией.

Мировая практика свидетельствует, что соотношение уровня централизации и децентрализации корпоративных структур не является постоянным. При предоставлении большей экономической самостоятельности электростанциям, сетевым предприятиям и другим подразделениям энергокомпании (или, наоборот, при сужении диапазона их прав, а следовательно, ответственности) необходимо иметьв виду следующее:

1.Чем сложнее бизнес-среда, тем более децентрализованной является структура. Агрессивность окружения, наоборот, вынуждает квременной централизации.

2.Чтобы в большей степени мотивировать менеджеров

кответственности, обучению принимать самостоятельные решения, творческому подходу, структура должна быть более децентрализованной.

3.Решившись на децентрализацию, следует иметь в виду, что на практике бывает трудно уловить ту грань, за которой предоставление большей самостоятельности частям разрушает компанию в целом и несет угрозу потери управляемости и надежности энергоснабжения. Тем не менее, необходимо понимать, что тенденция структурной децентрализации в энергетическом сектореэкономикибудетпроявлятьсявближайшейперспективе. Затем, вероятно, пойдет процесс более или менее глубокой реинтеграции на качественно другой основе. Следует заметить, что и в настоящее время подобный процесс слияния энергокомпаний происходитвразвитыхстранахдостаточноактивно.

4.Постоянные поиски топ-менеджерами уровня централизации и децентрализации – нормальное явление для больших иерархических структур, в основе которого нежелание делиться властью в распределении ресурсов. Закономерно позитивное отношение руководства к децентрализации

236

управления, когда дела в бизнесе идут хорошо, и стремление вернуть контроль – когда они ухудшаются.

5. Выход из подобных ситуаций заключается в формировании у менеджмента общего видения перспектив бизнеса ивклада в его успешность структурных подразделений, понимания индивидуальной ответственности каждого за общие результаты (децентрализация делает прозрачной систему ответственности,

вэтомеепозитивныймомент, особенновроссийскихусловиях).

6.Расширение самостоятельности подразделений энергокомпании и превращение их в бизнес-единицы – центры ответственности – возможно только при освоении современных систем управления: бюджетирования, основанного на совершенно другой нормативной базе; управленческого учета; информационных технологий; материального стимулирования за вклад врост эффективности.

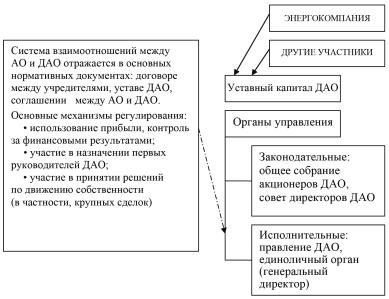

Рис. 28. Схема взаимоотношений акционерной энергокомпании с дочерним акционерным обществом (ДАО)

237

7. Корпоративное интеграционное пространство обеспечивается за счет участия материнской компании в уставном капитале дочерних предприятий; их договорных отношений (рис. 29); мер корпоративной стратегии («связывания» основных бизнес-процессов, сохранения в материнской компании ключевых управленческих функций: инвестиционной политики, подготовки кадров, единой информационнойсреды).

Проведенный анализ действующих форм и методов управления предприятием энергетики на региональном уровне (Пермский край) показал преимущественное применение линейно-функциональных и дивизиональных организационных структур управления и либеральных рыночных методов управления. По мнению автора, действующие формы и методы управления предприятием энергетики на региональном уровне являются долгосрочными, негибкими и часто не соответствуют требованиям быстро меняющегося рынка, и пути их совершенствования находятся в плоскости создания мультидеятельного организационно-экономического механизма управления предприятием энергетики, меняющегося в зависимости от ситуации на рынке.

238

2.2. Существующая система оценки эффективности функционирования предприятия энергетики на региональном уровне

Эффективность можно рассматривать как меру реализации определенных целей и как соотношение между результатами и затратами, необходимыми для их получения.

Эффективность – это сложная системная категория, отражающая как многоцелевой характер деятельности предприятия энергетики, так и ее взаимодействие с субъектами внешней среды.

Система показателей эффективности, характеризующих отдельные стороны деятельности предприятия энергетики, дает комплексную оценку качества ее менеджмента. Такая оценка необходима как для руководства компании, так и для ее собст- венников-акционеров, потребителей энергии, регулирующих органов, общественных групп (экологических движений), внешнихинвесторов.

В системе показателей эффективности выделяются три основныхблока:

–результативность;

–экономичность;

–рентабельность.

Результативность, как элемент эффективности, отражает реализацию основныхцелей компании:

–в производственной деятельности;

–инновационнойсфере;

–управлении спросом (взаимодействии с потребителями);

–природоохранныхмероприятиях.

Производственная результативность измеряется показателями, характеризующими энергообеспечение потребителей по объему поставок энергии, мощности и качественным параметрам энергоносителей.

239

Инновационная результативность в технической сфере может быть представлена такими показателями, как коэффициенты выбытия и обновления основных фондов, возрастная структурафондов.

Результативность деятельности по взаимодействию с потребителями энергии (маркетинговой деятельности) может быть оценена, например, по доле инвестиций компании в рационализацию энергопотребления, по коэффициентам, отражающим неравномерность и плотность графиков нагрузки, а также в целом по итогам выполнения специальных программ по управлению спросом. Результативность экологической деятельности выражается тем, насколько предприятие энергетики выполняет установленные нормативы выбросов загрязняющих веществ.

Следует подчеркнуть, что общий принцип расчета результативности заключается в определении отношения фактически достигнутого конечного результата, выражающего степень реализацииданнойфункции, кплановому(нормативному) показателю.

Экономичность (экономическую эффективность) следует рассматривать в двух аспектах: как производительность ресурсов и как удельные издержки производства (себестоимость продукции).

Показатели производительности ресурсов включают:

–удельные расходы топлива на отпуск электрической

итепловойэнергии;

–производительность труда (например, удельную численность персонала в расчете на единицу установленной мощности);

–фондоотдачу и данные использования оборудования

ипроизводственныхмощностей.

Удельные издержки (себестоимость) можно рассматривать в виде обобщающего показателя экономичности, выраженного в денежной форме.

240