Методическое пособие 663

.pdfНакопительная функция (сберегательная)

обеспечивается страхованием жизни и позволяет накопить в счет заключенного договора страхования заранее обусловленную сумму.

Распределительная функция страхового рынка реализует механизм страховой защиты. Сущность этой функции — в формировании и целевом использовании страхового фонда. Формирование страхового фонда реализуется в системе страховых резервов, которые обеспечивают гарантию страховых выплат и стабильность страхования.

Предупредительная функция страхового рынка работает на предупреждение страхового случая и уменьшение ущерба.

Инвестиционная функция реализуется через размещение временно свободных средств в ценные бумаги, депозиты банков, недвижимость и т. п.

2.2.Классификация страхового рынка

Вструктурном плане страховой рынок может быть представлен в двух аспектах: организационно-правовом и территориальном.

Ворганизационно-правовом аспекте страховой рынок представлен акционерными, частными, взаимными, государственными страховыми компаниями.

Акционерная страховая компания — это негосударственная организационная форма, в которой в качестве страховщика выступает частный капитал в виде акционерного общества. Уставный капитал акционерного общества формируется в виде акций и других ценных бумаг, что позволяет при ограниченных средствах значительно увеличить финансовый потенциал страховой организации. Акционерные страховые общества преобладают на страховых рынках развитых стран.

51

Частные страховые компании принадлежат одному собственнику или его семье. Например, английская корпорация «Ллойд», является объединением физических лиц и создает необходимые предпосылки для страховой деятельности своих членов, которые выступают на страховом рынке от своего имени.

Общества взаимного страхования представляют собой особую негосударственную организационную форму, выражающую договоренность между группой физических или юридических лиц о возмещении друг другу будущих возможных убытков в определенных долях в соответствии с установленными правилами страхования. Взаимное страхование — некоммерческая форма организации страхового фонда, которая обеспечивает страховую защиту имущественных интересов членов своего общества.

Государственные страховые организации учреждаются государством путем национализации акционерных страховых компаний. В государственном страховании в качестве страховщика выступает государство. Осуществление государственного страхования способствует государственному регулированию национального страхового рынка, что обеспечивается страховым законодательством и страховым надзором.

В территориальном аспекте страховой рынок представлен региональным, национальным и мировым рынком.

Региональные рынки с точки зрения обслуживания страховых интересов именуются внутренними рынками, национальные — внешними, а мировые — глобальными.

Главными задачами внутреннего и внешнего рынка являются формирование спроса на страховые услуги посредством маркетинга, заключение договоров, проведение гибкой тарифной политики, регулирование собственной инфраструктуры.

52

Под мировым страховым рынком понимают спрос и предложение на страховые услуги в масштабах мирового страхового хозяйства.

По характеру выполняемых страховых операций

различают специализированные и универсальные страховые организации.

Специализированные страховые компании проводят отдельные виды страхования, например огневое, страхование жизни и т.д. Перестраховочные компании также относят к специализированным страховщикам, которые принимают от страховых компаний часть застрахованного риска за определенную плату.

Универсальные страховые организации предлагают широкий и разнообразный перечень страховых услуг, не ограничиваясь страхованием по отдельным операциям.

Особое место занимают так называемые кэптивные компании, учреждаемые одним или несколькими юридическими лицами (корпорациями или финансовопромышленными группами) в целях обеспечения страховой защиты имущественных интересов корпораций или входящих в их состав хозяйствующих единиц. При этом средства корпорации, уплачиваемые в качестве страховой премии кэптивным страховым компаниям, остаются под контролем учредителя.

На страховом рынке действуют страховые и перестраховочные пулы. Формирование и функционирование страховых пулов в России регулируется Федеральным законом «Об организации страхового дела в Российской Федерации». Страховой пул определяется как добровольное объединение страховщиков, не являющееся юридическим лицом, создаваемое на основе соглашения между ними в целях обеспечения финансовой устойчивости страховых операций на условиях солидарной ответственности его участников за исполнение обязательств

53

по договорам страхования, заключенным от имени участников страхового пула.

«На основе договора простого товарищества (договора о совместной деятельности) страховщики могут совместно действовать без образования юридического лица в целях финансовой устойчивости страховых операций по отдельным видам страхования (страховые и перестраховочные пулы)».

Основными целями создания пулов являются:

преодоление недостаточной финансовой емкости отдельных страховщиков;

обеспечение финансовой устойчивости страховых операций;

обеспечение гарантии страховых выплат страхователям;

обеспечение возможности принятия на страхование крупных рисков.

2.3. Участники страхового рынка и их функции

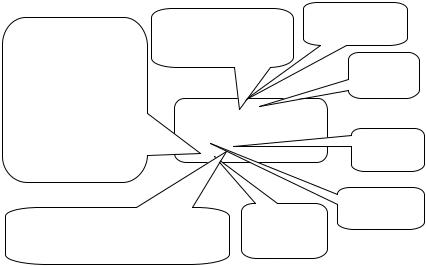

Участниками страхового рынка являются:

страхователи, застрахованные лица, выгодоприобретатели;

страховые организации;

общества взаимного страхования;

страховые агенты;

страховые брокеры;

страховые актуарии;

федеральный орган исполнительной власти, к компетенции которого относится осуществление функций по контролю и надзору в сфере страховой деятельности;

объединения субъектов страхового дела, в том числе саморегулируемые организации.

54

На (рис. 2.2) представлены участники страхового рынка.

|

Страхователи, |

Страховые |

|

|

организации |

||

Федеральный орган |

застрахованные лица, |

||

|

|||

исполнительной |

выгодоприобретатели |

|

|

власти, к |

|

Страховые |

|

|

|

||

компетенции |

|

агенты |

|

которого относится |

|

||

|

|

||

осуществление |

Участники страхового |

|

|

функций по контролю |

|

||

рынка |

|

||

и надзору в сфере |

Страховые |

||

страховой |

|

||

|

брокеры |

||

деятельности |

|

||

|

|

Объединения субъектов страхового дела, в том числе саморегулируемые

организации

Страхователями

Страховые

Общества актуарии взаимного

страхования

Рис. 2.2. Участники страхового рынка

Российские страховые компании используют для продажи в основном простое агентство или штатных сотрудников, а также систему филиалов.

Страховые агенты — постоянно проживающие на территории Российской Федерации и осуществляющие свою деятельность на основании гражданско-правового договора физические лица или российские юридические лица (коммерческие организации), которые представляют страховщика в отношениях со страхователем и действуют от имени страховщика и по его поручению в соответствии с предоставленными полномочиями.

Функциями страховых агентов являются:

-продажа страховых продуктов;

-инкассация страховой премии;

-оформление страховой документации;

-выплата страхового возмещения.

55

Если страховой агент физическое лицо, то это нештатный работник страховой компании. Заработную плату он получает в виде комиссионного вознаграждения за сбор страховых платежей.

Заработок страхового агента не лимитирован и при успешной работе может превысить оплату труда ведущих сотрудников страховой организации. Физическое лицо выполняет функции страхового агента на основании заключенного со страховщиком договора гражданскоправового характера, и в этом случае страховой агент должен оформить соответствующую доверенность страховщика (простое агентство). Наделяя соответствующими полномочиями своих агентов, страховщик не освобождается от ответственности за выполнение условий договоров страхования.

Использование штатных сотрудников имеет ряд преимуществ: их деятельность легче контролировать, а также их можно использовать одновременно для исполнения другой работы. Штатному сотруднику проще в дальнейшем управлять заключенным договором, он лишен возможности работать на несколько страховых компаний одновременно. Недостаток один: штатный сотрудник получает заработную плату независимо от результатов работы, но зато более стабильно.

Деятельность страховых агентов в России не нуждается в лицензировании, к ней не применяются какиелибо квалификационные требования.

Страховой брокер — это юридическое или физическое лицо, зарегистрированное в качестве предпринимателя, осуществляющее посредническую деятельность по страхованию от своего имени на основании поручений страхователя или страховщика.

Брокер является агентом страхователя, а не страховщика. Оплата услуг страхового брокера производится в виде комиссии, которую он имеет право

56

вычесть из премии в свою пользу за оказанные им посреднические услуги.

Регулирование деятельности страховых брокеров в России осуществляется ФЗ «Об организации страхового дела РФ» от 27.11.1992 г. No 4015-1 (в ред. от 04.11.2014 г.).

В соответствии с законом страховые брокеры – юридические лица могут предоставлять своим клиентам следующие виды услуг:

-оценивает предмет страхования, т.е. выявляет, в каком именно страховании нуждается потенциальный страхователь и от каких именно рисков;

-проводит сравнительный анализ услуг и финансового состояния ряда страховщиков;

-подбирает клиенту наиболее выгодного с точки зрения брокера страховщика;

-готовит или оформляет (в зависимости от предоставленных брокеру полномочий) документы, необходимые для заключения договора страхования, и необходимые документы для получения страховой выплаты;

-проводит инкассацию страховых взносов по договорам страхования при наличии соответствующего соглашения со страховщиком;

-осуществляет контроль за своевременным поступлением страховых взносов от страхователя страховщику;

-оказывает консультации и содействие в получении страхователем страховых сумм или страховых возмещений при наступлении страхового случая;

-осуществляет организацию страховых выплат по поручению страховщика и за его счет при наличии соответствующего соглашения;

-выполняет другие услуги, связанные с брокерской деятельностью по страхованию.

57

Брокерская деятельность по страхованию, которую осуществляет физическое лицо, должна быть оговорена в документе его государственной регистрации.

Физическое лицо, ставшее страховым брокером, не может быть сотрудником какой-либо страховой компании.

Страховые брокеры – физические лица могут предоставлять все выше перечисленные виды услуг, кроме инкассации страховых премий по договорам страхования и организации страховых выплат.

Взаимоотношения между брокерами и страховщиками оговариваются в соглашении, которое заключается между ними.

Данные взаимоотношения не должны переходить определенные пределы. В частности, запрещено участие страховых брокеров в уставных капиталах страховых организаций (владение акциями, паями и другие формы участия).

Таким образом, задача брокеров при страховании, перестраховании или состраховании — это посредническая деятельность в покупке или продаже страховых услуг, подразумевающая содействие соглашению между сторонами, заинтересованными в страховании, предусматривающая ведение переговоров по страхованию согласно волеизъявлению страхователя или страховщика (в договорах перестрахования), конечной целью которой является нахождение условий и форм страхования, взаимоприемлемых для сторон.

С 1 июля 2015 г. брокер должен предоставлять банковскую гарантию или документы, подтверждающие наличие собственных средств и гарантирующие исполнение обязательств страховым брокером.

Орган страхового надзора, а именно, Банк России (ст. 30) [3] в целях обеспечения контроля при предоставлении посреднических услуг в страховании ведет реестр страховых брокеров.

58

Страховые актуарии — физические лица, постоянно проживающие на территории Российской Федерации, имеющие квалификационный аттестат и осуществляющие на основании трудового договора или гражданско-правового договора со страховщиком деятельность по расчетам страховых тарифов, страховых резервов страховщика, оценке его инвестиционных проектов с использованием актуарных расчетов.

Контрольные вопросы

1.Что представляет собой страховой рынок?

2.Какие существуют виды страховых организаций?

3.Дайте характеристику участников страхового

рынка.

4. Кто является страховым брокером и каковы его задачи?

5.Каковы функции страховых агентов и особенности организации их работы?

6.Дайте определение понятию самострахования.

7.Охарактеризуйте взаимное страхование.

8.Охарактеризуйте кэптивное страхование.

59

|

3. ОРГАНИЗАЦИОННЫЕ И ПРАВОВЫЕ |

|

|||||

ОСНОВЫ СТРАХОВЫХ ОТНОШЕНИЙ |

|

||||||

|

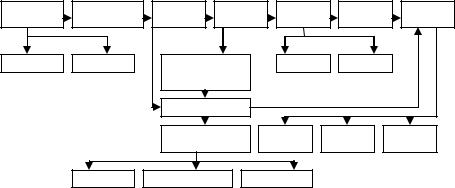

3.1. Анализ структуры процесса страхования |

||||||

Взаимосвязь между отдельными элементами образует |

|||||||

организационную |

структуру |

|

процесса |

страхования |

|||

(рисунок). |

|

|

|

|

|

|

|

Рисковые |

Оценка стоимости |

Ситуация |

Страховое |

Ущерб |

Оценка |

Страховая |

|

обстоятельства |

риска |

риска |

событие |

(убыток) |

убытка |

выплата |

|

Объективные |

Субъективные |

Страховая стоимость |

Косвенный |

Прямой |

|

||

|

|

(страховая оценка) |

|

|

|

|

|

|

|

объекта страхования |

|

|

|

||

|

|

Страховая сумма |

|

|

|

|

|

|

|

Страховой взнос |

|

Страховое |

Страховое |

Франшиза |

|

|

|

(платеж) |

|

возмещение |

обеспечение |

|

|

|

Тариф |

Объемный показатель |

Надбавки, скидки |

|

|

||

Организационная структура процесса страхования |

|||||||

Страховщик перед заключением договора изучает и анализирует, наблюдает и учитывает различные существенные факторы объекта страхования, определяет состояние и обстановку, в которой он находится. Состояние объекта страхования зависит от целого ряда факторов. Страховщик учитывает и анализирует только существенные факторы. Этот процесс наблюдения и учета называется регистрацией риска. Факторы, которыми определяется регистрация риска для данной рисковой совокупности,

называются рисковыми обстоятельствами.

Любой риск можно представить в виде совокупности рисковых обстоятельств. Объективные рисковые обстоятельства отражают реальный подход к действительности и не зависят от воли и сознания людей

60