Методическое пособие 663

.pdfстрахования распространился и на совхозы с целью укрепления финансовой устойчивости сельского хозяйства.

Вполной мере сохранялось обязательное страхование имущества, принадлежащего гражданам (жилые дома, садовые домики, дачи, хозяйственные постройки), а также животные (крупный рогатый скот, лошади и верблюды). Эти формы обязательного страхования сохранялись практически до 1997 г. - до принятия положений нового Гражданского кодекса.

После окончания войны к Госстраху перешли в качестве репараций акции многих страховых компаний Германии, Австрии, Венгрии и Румынии. В связи с ростом страховой деятельности за рубежом в 1947 г. было принято решение о выделении из структуры Госстраха в качестве отдельного учреждения Управления иностранного страхования СССР (Ингосстрах) со статусом самостоятельного юридического лица.

В1989 г. количество действующих договоров добровольного страхования в Российской Федерации составляло 121,5 млн. при численности населения 148 млн. чел. Это сравнительно немного: в странах с развитой системой страховой защиты на одного человека приходится 5-6 договоров страхования.

Сильной стороной государственного страхования и компаний, созданных на его основе, была и остается их система работы с населением в части имущественного и личного страхования. В конце 80-х гг. в СССР работало 5765 страховых органов - инспекций государственного страхования, имевших огромную сеть страховых агентов; 3425 таких инспекций находились на территории России. Общие объемы страховых операций с учетом нерыночного характера экономики были велики и составляли свыше 3% ВВП.

Система перестрахования отсутствовала, за исключением Ингосстраха, который с самого начала своей

21

деятельности вынужден был перестраховать свои риски в зарубежных страховых компаниях.

В 1992 г. в соответствии с постановлением Правительства РФ «О создании Российской государственной страховой компании» от 10.02.92 г. № 76 на базе Правления Госстраха РСФСР было создано акционерное общество «Российская государственная страховая компания (Росгосстрах)» - правопреемник имущественных прав и обязанностей Госстраха России.

При переходе к рыночным реформам в 1991-1992 гг. большая часть финансового потенциала государственного страхования была уничтожена начавшейся инфляцией. Государственная монополия в области страхования была практически снята принятием в мае 1988 г. Закона «О кооперации», который предусматривал, что кооперативы могут создавать собственные страховые организации и самостоятельно определять условия, порядок и виды страхования. Создаваемые страховые общества активно занялись страхованием во всех секторах складывающегося рынка.

Особенностью формирования российского страхового рынка стало массовое появление новых, преимущественно небольших, компаний, не имеющих опыта страхования. Именно к этому периоду относится начало использования страхования для ухода от налогов, что объясняется весьма либеральным законодательством.

Российский страховой рынок изначально отличался значительными региональными диспропорциями. К настоящему времени сложилось крайне неравномерное распределение страховых компаний по регионам России. В Москве зарегистрировано более половины всех страховых компаний, на которые приходится более 70% страховых поступлений и выплат.

Резкий поворот к рынку снизил масштабы страхования в российском обществе. Только в 2002 г. доля

22

объема страховых взносов в ВВП достигла доперестроечного уровня. Если исключить из рассмотрения взносы по обязательному медицинскому страхованию, то этот показатель на порядок ниже уровня развитых стран.

Невелик и размер страховой премии на душу населения. В России на одного жителя в год приходится в среднем менее $ 100 страховых платежей, в то время как в Японии - до $5080, в Швейцарии -$4507, в США - $2372. Основная причина столь значительных различий заключается в различных уровнях доходов населения.

Страховой рынок в России только развивается, однако в его активе немало страховых выплат, соизмеримых по величине с выплатами крупнейших мировых страховщиков. В качестве примера можно привести выплаты компании Ингосстрах (совместно с перестраховщиками) за утрату груза (два истребителя СУ27) в авиакатастрофе АН-124 в Иркутске $56,2 млн; за гибель спутника связи «Экспресс А» - $24,4 млн и катастрофу самолета СУ-30МК на авиасалоне «Ле Бурже99» во Франции - $5 млн.

Для сравнения: один из самых крупных страховых исков в мире составил почти $2 млрд. Инициатором иска стала одна крупная английская судовладельческая компания, ответчиком - германская судостроительная компания. Поводом для иска стала катастрофа зафрахтованного англичанами у немцев танкера, случившаяся у берегов Англии 16 марта 1978 пив результате которой в море вылилось 66 млн галлонов нефти. Страховщики германской судостроительной компании выплачивают страховое возмещение по этой аварии до сих пор.

В замкнутом солидарном участии заинтересованных сторон в компенсации имущественного ущерба, понесенного пострадавшим участником объединения вследствие чрезвычайных событий, и заключается исходный, первичный смысл страхования.

23

Указанные признаки, в частности, имущественный ущерб, солидарная раскладка ущерба, компенсация ущерба, характеризующие первичное представление о сути страхования, говорят о его экономической природе и ставят естественный вопрос о рассмотрении экономической сущности страхования.

1.3. Экономическая категория страхования

Из первичного представления о страховании легко видеть, что по своей сути страхование - это система экономических отношений, включающая совокупность форм и методов создания специального фонда средств и его использования для возмещения ущерба от неблагоприятных случайных явлений, а также для оказания гражданам и их семьям помощи при наступлении различных событий в их жизни: дожития до определенного возраста, утраты трудоспособности и т.д.

Действующим законодательством страхование определяется как система отношений «по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий)»

[3].

Чтобы общественное производство могло надежно обеспечить общество соответствующим количеством и качеством материальных благ, оно должно функционировать непрерывно, бесперебойно, ритмично. Однако на практике этот процесс протекает далеко не гладко.

С одной стороны, это связано с проявлением стихийных сил природы, катастроф экономического и техногенного характера, с другой – с проявлением

конфликтов |

межгосударственного, |

национального, |

||

политического, |

классового |

характера, |

которые |

в |

24

совокупности наносят немалый ущерб предприятиям, организациям, отдельным гражданам, обществу в целом. Таким образом, противоречивый характер общественного производства, независимо от воли людей, порождает условия для возникновения чрезвычайных обстоятельств, наступления случайных событий, имеющих негативные последствия, а сам процесс общественного производства объективно приобретает рискованный характер.

Встраховом риске нарушения непрерывности общественного производства и в соответствующих защитных мерах их совокупности и состоит сущность экономической категории страховой защиты общественного производства.

Технический прогресс, урбанизация, загрязнение окружающей среды, повышение темпов общественной жизни за последние десятилетия вызвали заметный рост производственного и бытового травматизма, заболеваемости

исмертности населения, в том числе в трудоспособном возрасте. Обострилась проблема материального обеспечения граждан, утративших трудоспособность в связи с достижением преклонного возраста. Названная совокупность негативных последствий научно-технического прогресса и других факторов общественной жизни образовали особую группу рисков и специфические экономические отношения между людьми по поводу возмещения потерь в их доходах.

Встраховом риске утраты собственности, здоровья и доходов населения и в соответствующих защитных мерах в их совокупности и заключается сущность экономической категории страховой защиты собственности и доходов населения.

Категория страховой защиты собственности и доходов населения находится в подчиненной зависимости с экономической категорией страховой защиты

общественного |

производства |

и |

носит |

характер |

25

общественной страховой защиты, материализуясь в общественных фондах потребления.

Экономическая категория страхования – это теоретическое выражение реально существующих общественно-производственных отношений между людьми по поводу предупреждения, локализации и преодоления негативных последствий чрезвычайных событий естественного и социального характера, а также по безусловному возмещению нанесенного ими ущерба.

Экономические отношения страхования характерны замкнутостью перераспределительных отношений между заинтересованными сторонами по поводу солидарной раскладки ущерба, нанесенного чрезвычайным событием. Замкнутая раскладка ущерба основана на вероятности того, что число пострадавших сторон, как правило, меньше числа участников страхования, особенно если число участников велико. Для обеспечения замкнутой раскладки ущерба создается денежный страховой фонд целевого назначения, формируемый из фиксированных взносов застрахованных. Наличие страхового фонда в качестве материального носителя – черта категории страхования, которая сближает ее с категорией «финансы».

Характерной чертой рассматриваемой категории является также то, что страхование предусматривает перераспределение ущерба, как между территориальными единицами, так и во времени. При этом для эффективного территориального перераспределения страхового фонда в течение года между застрахованными организациями требуется достаточно большая территория и значительное число подлежащих страхованию объектов.

Замкнутые отношения застрахованных, связанные с солидарной раскладкой суммы ущерба, обусловливают возвратность собранных в страховой фонд страховых платежей. Страховые платежи каждого застрахованного, вносимые в страховой фонд, имеют только одно назначение

26

– возмещение вероятной суммы ущерба в масштабе определенной территории (области, края, республики) и в течение определенного периода. В случае наступления чрезвычайного события вся сумма страховых платежей вернется в форме компенсации ущерба в течение принятого в расчет временного периода в том же территориальном масштабе.

1.4. Функции страхования

Экономическая сущность страхования находит свое воплощение в функциях, отражающих в реальности общественное предназначение данной категории. Функции являются внешними формами, позволяющими выявить особенности страхования как части (подсистемы) финансовой системы страны.

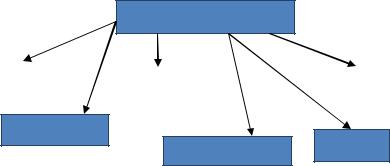

На рис.1.1. представлены функции страхования.

Функции страхования

Рисковая |

|

|

|

|

|

Предупредительная |

|

Сберегательная |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Контрольная

Инвестиционная Кредитная

Рис.1.1. Функции страхования

Страхование как часть финансовой системы также выражает свою экономическую сущность, прежде всего через распределительную функцию. Распределительная функция страхования в свою очередь находит конкретное воплощение в реализации специфических функций,

27

свойственных только страхованию: рисковой,

предупредительной и сберегательной.

Главной из названных функций, безусловно, является рисковая функция, поскольку именно наличие риска стимулирует возникновение страхования.

Именно в рамках осуществления рисковой функции и происходит перераспределение денежной формы стоимости между участниками страхования в связи с последствиями чрезвычайного страхового события.

Предупредительная функция страхования реализуется в уменьшении степени риска и разрушительных последствий страхового события. Осуществляется предупредительная функция через финансирование за счет средств страхового фонда различных мероприятий по предупреждению, локализации и ограничению негативных последствий катастроф, аварий, несчастных случаев. Меры по предупреждению чрезвычайных событий и минимизации страхового ущерба носят в страховании название превенции. В целях реализации предупредительной функции образуется особый денежный фонд.

Существо сберегательной функции проявляет себя в потребности в страховой защите денежных накоплений населения, аккумулированных в коммерческих банках.

Следует сказать, что рисковая, предупредительная и сберегательная функции являются основными. Но в ряде работ по теории страхования выделяются и дополнительные функции страхования, это – контрольная, кредитная и инвестиционная функции.

1.5. Понятия и термины, выражающие наиболее общие условия страхования

Страхователь – юридическое или дееспособное физическое лицо, уплачивающие денежные (страховые) взносы и имеющие право по закону или на основе договора

28

получить денежную сумму при наступлении страхового случая. Страхователь обладает определенным страховым интересом, через который реализуются конкретные отношения, в которые вступает страхователь со страховщиком. Страхователь может так же называться полисодержателем.

Страховщик – организация, проводящая страхование, принимающая на себя обязательство возместить ущерб или выплатить страховую сумму, а так же ведающая вопросами создания и расходования страхового фонда. В РФ страховщиками в настоящее время выступают акционерные страховые компании.

Застрахованный – физическое лицо, жизнь, здоровье и трудоспособность которого выступают объектом страховой защиты. Застрахованным является физическое лицо, в пользу которого заключен договор страхования. На практике застрахованный может быть одновременно страхователем, если уплачивает страховые взносы самостоятельно.

Выгодоприобретатель – завещательное лицо, т.е.

получатель страховой суммы после смерти завещателя. Назначается страхователем (застрахованным) на случай его смерти в результате страхового случая. Фиксируется в страховом полисе.

Объект страхования – жизнь, здоровье,

трудоспособность граждан – в личном страховании; здания, сооружения, транспортные средства, домашние имущество – в имущественном страховании.

Страховая защита – в широком смысле – экономическая категория, отражающая совокупность специфических распределительных и пере распределительных отношений, связанных с преодолением или возмещением потерь, наносимых материальному производству и жизненному уровню населения стихийными бедствиями и др. чрезвычайными событиями. В узком

29

смысле – совокупность перераспределительных отношений по поводу преодоления (превенция) или возмещения ущерба (страховые выплаты), наносимого конкретным объектам страхования.

Страховой полис – документ установленного образца, выдаваемый страховщиком страхователю (застрахованному). Удостоверяет заключенный договор страхования и содержит все его условия.

Страховой интерес - мера материальной заинтересованности физического или юридического лица в страховании. Носители страхового интереса – страхователи и застрахованные. В имущественном страховании страховой интерес выражается в стоимости застрахованного имущества, в личном страховании он заключается в гарантии получения страховой суммы в случае событий, обусловленных условиями страхования. Имеющийся страховой интерес конкретизируется в страховой сумме.

Страховая сумма – денежная сумма, на которую застрахованы материальные ценности, жизнь, здоровье, трудоспособность.

Страховая ответственность – обязанность страховщика выплатить страховую сумму или страховое возмещение. Устанавливается законом или договором страхования. Объем страховой ответственности состоит из перечня опасностей, которые характерны для соответствующих конкретных объектов страхования.

Различают ограниченную и расширенную страховую ответственность.

1.6. Основные международные страховые термины

Абандон – отказ страхователя от прав на застрахованное имущество в пользу страховщика с целью получения от него полной страховой суммы.

Аварийный комиссар – уполномоченное физическое

30